Или в кассу (п. 1 ст. 346.17 НК РФ). Сложность при отражении валютной выручки заключается в том, что вначале валюта поступает на транзитный валютный счет. А через какое-то время банк переводит эту сумму на текущий валютный счет.

Отражение выручки на дату поступления денежных средств на транзитный валютный счет

По мнению Минфина, учитывать выручку следует на дату поступления денег на транзитный валютный счет по следующим основаниям:

Согласно п. 3 ст. 346.18 Кодекса доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с рублевыми доходами и расходами.

Инвалютные поступления или затраты следует пересчитать в рубли по официальному курсу Банка России, установленному соответственно на дату получения доходов и (или) дату осуществления расходов. Причем переоценка инвалютных ценностей не производится и, соответственно, ее результаты в налоговом учете "упрощенцы" не отражают (п. 5 ст. 346.17 НК).

Таким образом, валютная выручка признается доходом на дату ее поступления на транзитный валютный счет организации. Причем на эту же дату она пересчитывается и в рубли по курсу Банка России (см. Письма Минфина России от 27 января 2012 г. N 03-11-06/2/10, от 20 декабря 2011 г. N 03-11-06/2/181 и т.д.).

Книга учета доходов и расходов и бухгалтерская справка

Форма книги учета доходов и расходов организаций и ИП, применяющих "упрощенку", утверждена Приказом Минфина России от 22 октября 2012 г. N 135н. На титульном листе книги предусмотрена единица измерения: руб., код по Общероссийскому классификатору единиц измерения ОК 015-94 (МК 002-97), утвержденному Постановлением Госстандарта России от 26 декабря 1994 г. N 366, - 383. По данному коду в вышеуказанном Общероссийском классификаторе предусмотрена экономическая единица измерения - рубль. Поэтому в названной книге учета доходов и расходов все показатели следует указывать в полных рублях.

Расчет дохода надо оформить в виде бухгалтерской справки. В бухгалтерской справке необходимо указать сумму в валюте, курс Банка России и доход в рублях.

Пример. Учет валютной выручки

20 января 2016 г. общество получило на транзитный валютный счет аванс от иностранного покупателя в сумме 2000 евро.

Курс евро, установленный Банком России на 20 января 2016 г., составлет 70 руб/евро (цифры условные).

Так как при УСН доходы учитываются на дату поступления денежных средств, то 20 января 2016 г., в день получения аванса, организация должна отразить в книге учета доходов и расходов валютную выручку.

Для пересчета суммы из евро в рубли следует использовать курс, установленный Банком России на дату учета доходов, то есть на 20 января 2016 г.

Сумма дохода равна 140 000 руб. (2000 евро x 70 руб/евро).

В бухучете будет сделана проводка:

Дебет Кредит , субсчет "Авансы полученные",

140 000 руб. - получен аванс в валюте.

Продажа валютной выручки

Когда компания на УСН продает инвалютную выручку, то есть по факту обменивает ее на рубли, то возникает вопрос: Как эта сделка должна быть отражена в налоговом учете?

В Письме от 28 августа 2015 г. N 03-11-09/49620 представители Минфина России выразили свою позицию по рассматриваемому вопросу:

Согласно пп. 1 п. 3 ст. 39 Кодекса осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики), не признается реализацией товаров, работ или услуг.

В соответствии со статьей 346.15 Кодекса организации, применяющие упрощенную систему налогообложения, при определении объекта налогообложения учитывают доходы от реализации, определяемые на основании статьи 249 Кодекса, и внереализационные доходы, определяемые на основании статьи 250 Кодекса. Доходы, предусмотренные статьей 251 Кодекса, при определении налоговой базы не учитываются.

Согласно п. 2 ст. 250 Кодекса к внереализационным доходам относятся доходы в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на инвалюту.

Таким образом, в рассматриваемой ситуации "упрощенцем" в учете должна быть отражена лишь разница между курсом, по которому валютная выручка была продана, и официальным курсом Банка России на дату продажи.

Причем данное правило распространяется на всех "упрощенцев" вне зависимости от применяемого ими объекта налогообложения.

А "доходно-расходные" "упрощенцы" не смогут учесть при налогообложении отрицательную разницу, которая возникнет в случае, если курс продажи окажется ниже официального. Ведь такая разница в закрытом перечне расходов по УСН не предусмотрена (п. 1 ст. 346.16 НК).

- Выберите курс - Курс Microsoft Office Excel - 16ч Курс Microsoft Office PowerPoint - 18ч Интенсив-семинар Технология создания финансовых моделей в EXCEL - 8ч Экспресс-семинар Прикладное бюджетирование для начинающих - 8ч Курс Оператор 1С широкого профиля - 26ч Курс Оператор 1С - 16ч Курс 1С Бухгалтерия 8 ред.3.0.Практическое освоение бухучета с самого начала - 80ч Курс 1С Бухгалтерия 8 ред.3.0. Использование конфигурации – 32ч Курс 1С Бухгалтерия государственного учреждения 8 - 24ч Курс Пошаговый переход на новые стандарты бюджетного учета в 1С:Бухгалтерия государственного учреждения 8 - 16ч Семинар 1С Особенности учета НДС в программе 1С: Бухгалтерия предприятия 8 (редакция 3.0) - 8ч Семинар Расчеты с подотчётными лицами: от теории до практики в 1С:Бухгалтерии 8 - 6ч Семинар Учет иностранных сотрудников в 1С:ЗУП 8 - 8ч Семинар Дети в 1С:ЗУП 8 - 8ч Семинар НДС и налог на прибыль 2019 - 7 ч. Семинар Зарплата 2019 - 7 ч. Семинар Финансовый анализ для бухгалтера - 7 ч. Семинар Учет операций ВЭД - 7 ч. Курс 1С Ошибки в учете - найти и обезвредить! - 9ч Курс 1С Простой переход на НДС 20% - 5ч Курс 1С Учет НДС (налог на добавленную стоимость) - 24ч Курс 1С Бухгалтерия 8. Первые шаги – 10ч Курс 1С Зарплата и управление персоналом 8. Первые шаги – 10ч Курс 1С Управление торговлей 8. Первые шаги – 10ч Курс 1С:Предприятие 8 Автоматизация налогового учета - 24ч Курс Теория бухгалтерского учета для начинающих - 24ч Курс 1С Управление торговлей редакция 11.3 - 40ч Курс 1С Управление торговлей 8, ред.11. Углубленное изучение возможностей программы - 32ч Курс 1С Управление Персоналом 8 - 16ч Курс 1С Зарплата и Управление Персоналом 8 ред. 3.1 - 32ч Курс 1С Теория и практика расчета заработной платы в 1С Предприятие 8 - 80ч Курс 1С Зарплата и кадры бюджетного учреждения - 32ч Курс Кадровый учет в 1С:Зарплата и Управление Персоналом 3.0 - 24ч Экспресс-курс Управленческий учет в 1С:Зарплата и управление персоналом КОРП - 6ч Курс 1С Розница 8. Использование конфигурации - 20ч Курс 1С: Комплексная автоматизация 8 – 40ч Курс 1С: Комплексная автоматизация 8. Торговые операции – 24ч Курс 1С: Комплексная автоматизация 8. Регламентированный учет – 32ч Курс Оперативное управление в малом бизнесе с использованием программы 1С Управление нашей фирмой 8, ред.1.4 - 24ч Курс 1С: Документооборот 8 – 16ч Курс 1С УПП 8.(ред.1.3)Концепция и торговый функционал - 24ч Курс 1С УПП 8.(ред.1.3)Планирование и Бюджетирование - 16ч Курс 1С УПП 8.(ред. 1.3) Регламентированный учет, Кадры, Зарплата - 24ч Курс 1С УПП 8.(ред. 1.3)Производственный учет - 16ч Курс Концепция прикладного решения 1С:ERP Управление предприятием 2 - 24ч Курс Управление производством и ремонтами в прикладном решении 1С:ERP Управление предприятием 2 - 32ч Курс Управленческий учет затрат, финансовый результат в прикладном решении 1С:ERP Управление предприятием 2 - 24ч Курс Концепция прикладного решения 1С:ERP Управление предприятием 2 - 24ч Курс Контент-менеджер 1С-Битрикс: Управление сайтом. Базовый курс – 16ч Курс Администратор 1С-Битрикс: Управление сайтом" и "1С-Битрикс24: Корпоративный портал" - 16ч Курс Разработчик 1С-Битрикс: Управление сайтом" и "1С-Битрикс24: Корпоративный портал" - 16ч Курс Разработчик 1С-Битрикс: Управление сайтом" и "1С-Битрикс24: Корпоративный портал. Уровень 2" - 16ч Курс 1С Предприятие. Введение в конфигурирование - 24ч Курс Азы программирования в системе 1С:Предприятие 8.3 - 24ч Курс Средства интеграции и обмена данными в системе 1С Предприятие 8 - 24ч Курс Использование языка запросов в системе 1С Предприятие 8.3 - 24ч Курс 1С Система компоновки данных – составление отчетов в системе "1С:Предприятие 8" – 24ч Курс Администрирование системы 1С:Предприятие 8 - 32ч Курс 1С Ведение учета при применении упрощенной системы налогообложения в 1С:Бухгалтерия 8 – 24ч Курс 1С:Предприятие 8. Решение оперативных задач – 16ч Курс 1С Конфигурирование в системе 1С:Предприятие 8.3 Решение бухгалтерских задач - 24ч Курс 1С Конфигурирование в системе 1С:Предприятие 8. Решение расчетных задач - 20ч Курс Основы графического дизайна в Adobe Photoshop для начинающих – 16ч Курс Практическое применение БИТ.ФИНАНС в части подсистем Казначейство и Бюджетирование - 32ч Курс Практические настройки механизма трансляции В БИТ.ФИНАНС - 16ч Курс ЦСО «Практика применения программы «1С:Бухгалтерия 8» на производственных предприятиях - 16 ак. ч. Курс ЦСО Практика применения программы «1С:Бухгалтерия 8» в торговле - 16ч Курс ЦСО Практика применения программы «1С:Бухгалтерия 8» в сфере услуг - 16ч Курс Практическое применение БИТ.ФИНАНС в части подсистем МСФО и Консолидация - 24ч Курс Практическое применение БИТ.ФИНАНС в части подсистемы Управление договорами - 16ч Курс БИТ.СТРОИТЕЛЬСТВО модуль Подрядчик - 16ч Курс БИТ.СТРОИТЕЛЬСТВО.Зарплата - 4ч Курс БИТ.СТРОИТЕЛЬСТВО модуль «Снабжение и склад» - 16ч Курс Быстрый старт в программе «БИТ.ЖКХ 8» - 8ч Курс Льготы и перерасчеты в программе «БИТ.ЖКХ 8» - 8ч Курс Интеграция БИТ.ЖКХ и «1С:Бухгалтерии Проф» - 8ч Семинар 1С: Управление торговлей 8 ред.11.3 для сотрудников склада и операторов 1С - 8ч Семинар 1С: Управление торговлей 8 ред.11.3 для сотрудников склада и операторов 1С - 8ч Семинар 1С: Управление торговлей 8 ред.11.3 для сотрудников склада и операторов 1С - 8ч Семинар 1С Ведение налогового учета и отражение ПБУ 18/02 в программе 1С:Бухгалтерия 8 - 5ч Семинар Особенности учета НДС в программе 1С Бухгалтерия предприятия 8 (редакция 3.0) - 10ч Семинар Расширенный учет основных средств в программе 1С Бухгалтерия 8 редакция 3.0 - 6ч Семинар УПП для бухгалтера - 6ч Курс 1С:Зарплата и управление персоналом. Переход c 2.5 на версию 3.1 Школа программирования для детей Учебная литература по 1С Участие в акции затрудняюсь ответить/другой курсПример. Продажа валютной выручки

Организация применяет УСН с объектом "доходы минус расходы".

Предположим, что 25 января 2016 г. Организация решила продать 2000 евро банку по курсу 75 руб/евро.

В результате продажи инвалюты общество получило на свой счет 150 000 руб. (75 руб. x 2 000 евро).

При этом налогооблагаемым доходом признается только сумма 2 000 руб. (150 000 руб. – 74 руб/евро x 2000 евро).

До 01.01.2015г. в налоговом учете были предусмотрены два вида разниц, связанных с изменением курса валюты:

- Курсовые по договорам, заключенным и оплачиваемым в иностранной валюте, которые образовывались из-за изменения официального курса валюты, установленного ЦБ РФ;

- Суммовые по договорам, стоимость которых выражена в условных единицах, а оплата производится в рублях по оговоренному сторонами курсу.

Учет данных разниц осуществлялся по-разному:

- Курсовые разницы признавались на дату погашения обязательств или на последнее число отчетного (налогового) периода, в зависимости от того, что произошло раньше.

- Суммовые разницы рассчитывались только на дату погашения задолженности, а при предварительной оплате на дату реализации ТМЦ. При этом данные разницы в части НДС при последующей оплате товаров не корректировались, а включались во внереализационные доходы (расходы) налогоплательщика.

По сделкам, заключенным до 01.01.2015г., этот порядок сохранился, поэтому рассмотрим пример, как учитываются суммовые разницы в подобном случае.

Пошаговая инструкция учета сделок в у.е., заключенных до 01.01.2015г., в 1С 8.3

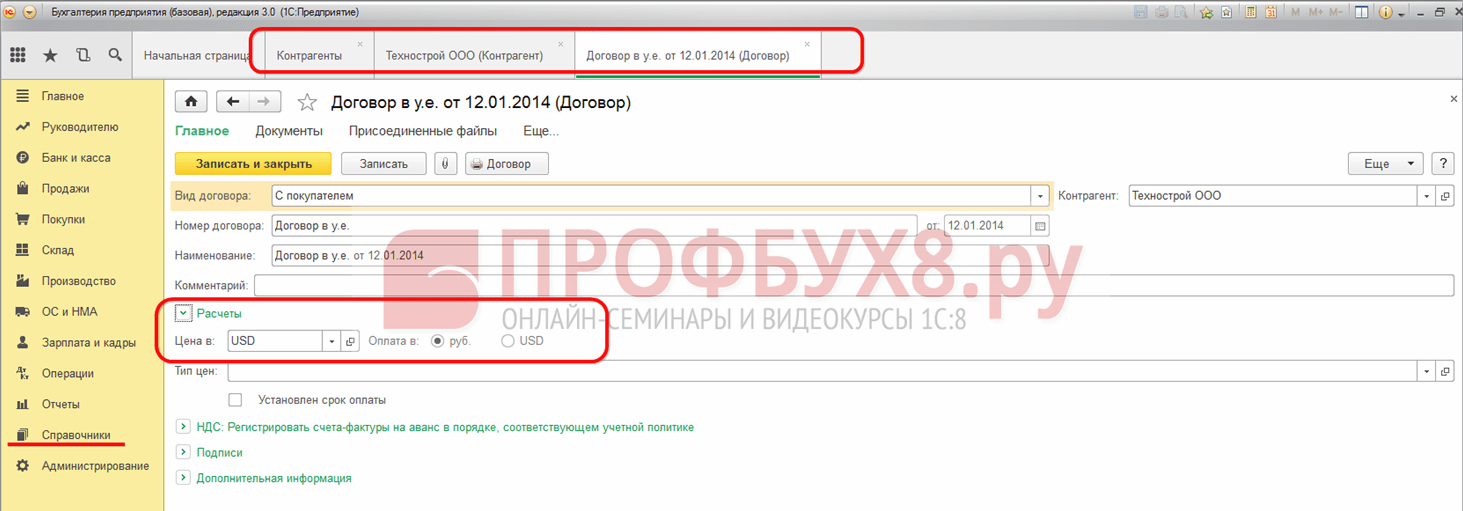

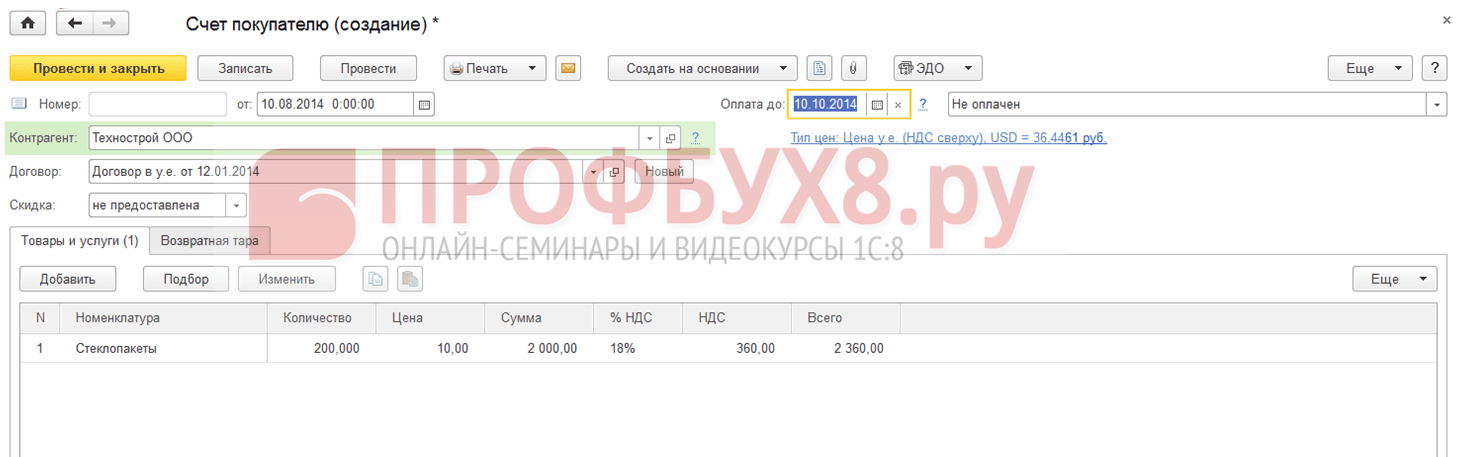

Рассмотрим пример. 10.08.2014г. ООО Ремина отгрузила покупателю ООО Техстрой товар на сумму 2 360 у.е., в том числе НДС 360 у.е. Согласно договору от 12.01.2014г. оплата производится в рублях по курсу ЦБ РФ на дату платежа. Товар оплачен 15.09.2014г.

Пошаговая инструкция по учету данной сделки представлена ниже в таблице:

Шаг 1

Оформим договор данной сделки в 1С 8.3:

При этом важно установить соответствующую функциональность программы:

Сформируем документ Счет покупателю в разделе Продажи → Счета покупателям → Создать:

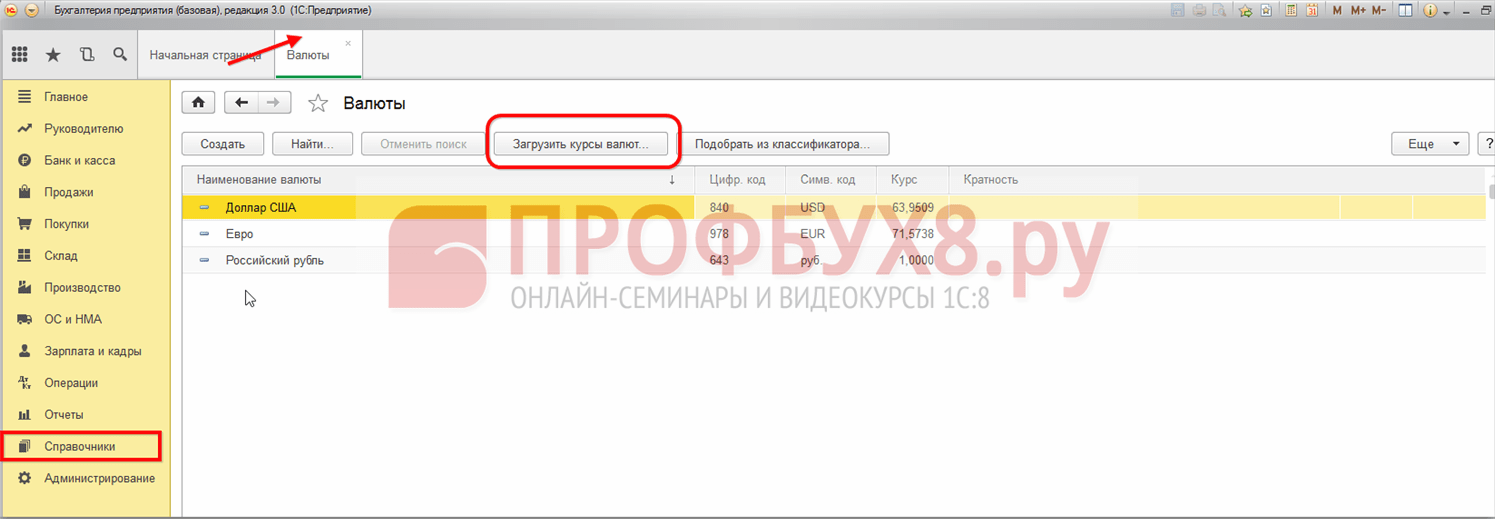

Курсы валют в 1С 8.3 загружаем из интернета:

Шаг 2

Отразим в программе 1С 8.3 отгрузку товара. Документ Реализация товаров можно сформировать на основании Счета покупателю или из раздела Продажи:

При этом:

- Курс ЦБ РФ 36,4461 руб.;

- Счет-фактуру выданный вводим по ссылке в документе Реализация товаров:

Проверим проводки по документу (кнопка ДтКт):

Видим, что в 1С 8.3 отражена выручка в рублях и долларах. Проверим Книгу продаж (раздел Отчеты). Видим, что выручка и НДС отражены верно:

Шаг 3

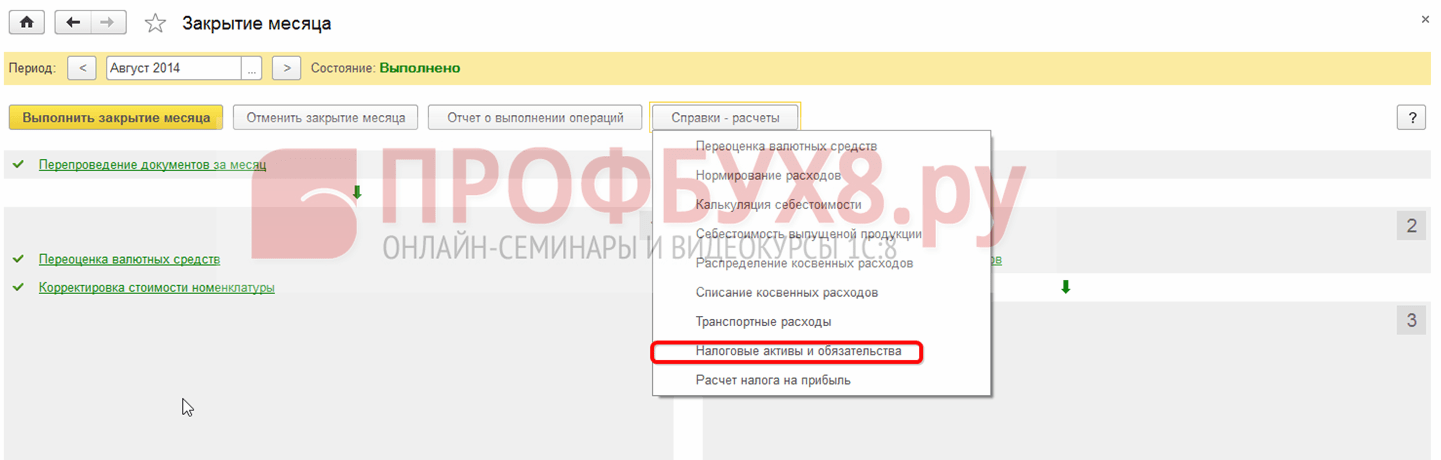

Зная, что курсовые разницы, в случае непогашения задолженности, рассчитываются на конец отчетного периода, сформируем документ Закрытие месяца за август 2014 года. Курс ЦБ РФ 36,9316 руб.:

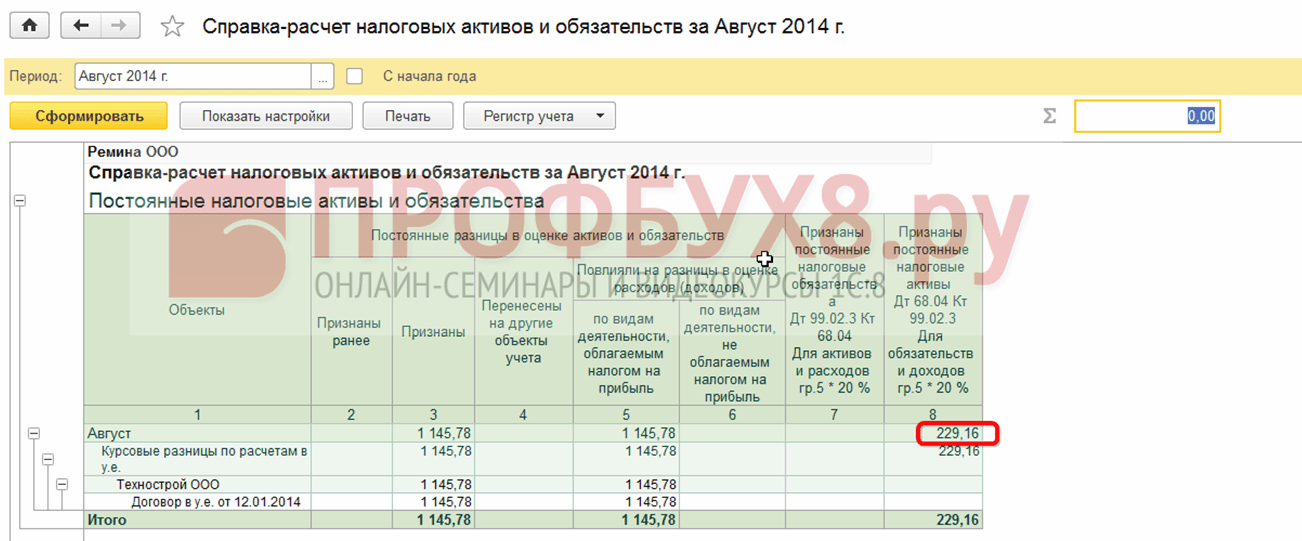

Обратите внимание, что в меню появилась ссылка . Открыв команду Показать проводки по данной ссылке, увидим, что в бухгалтерском учете отражена курсовая разница в сумме 1 145,78 руб., которая сформировалась за счет изменения курса валюты на 31.08.2016г. :

Поскольку в налоговом учете курсовая разница не отражается, но имеются различия в бухгалтерском и налоговом учете – возникает временная разница. В нашем случае это постоянная разница, исходя из которой начислен отложенный налоговой актив в сумме 229,16 руб. (1 145,78×0,2=229,16 руб.) В 1С 8.3 это можно проверить по справке – расчету налоговых активов и обязательств.

Переходим к регламентной операции Закрытие месяца:

В 1С 8.3 расчет произведен верно:

Шаг 4

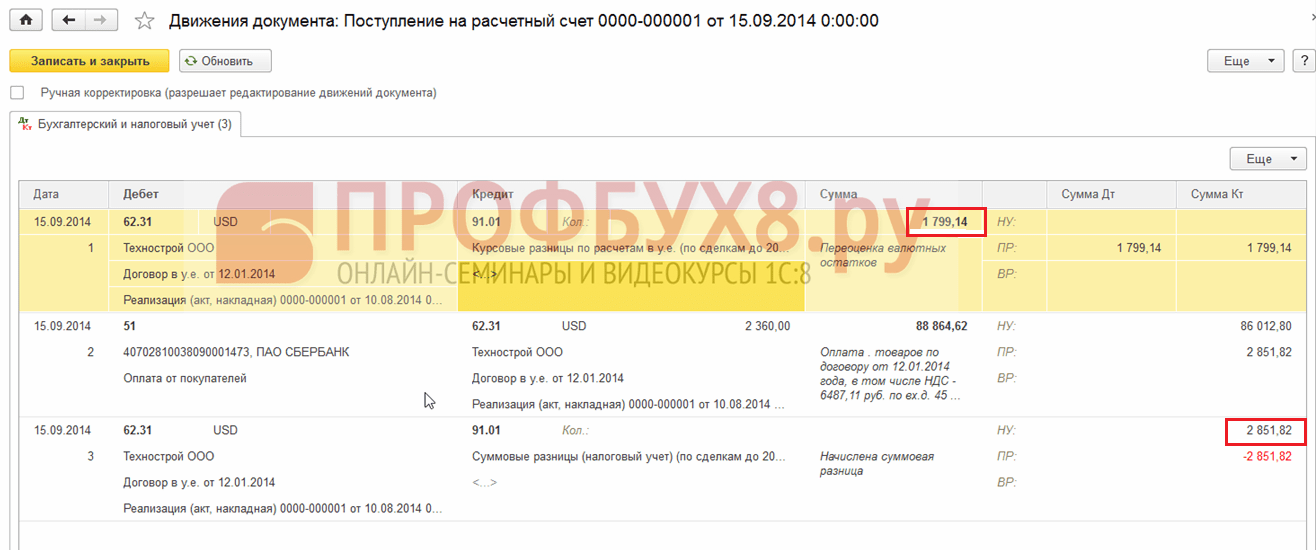

Отразим в программе 1С 8.3 оплату товара от 15.09.2014г. Переходим в раздел Банк и касса → Банковские выписки → Поступление на расчетный счет. Курс ЦБ РФ составил 37,6545 руб.:

Видим, что в налоговом учете сформировалась суммовая разница как разность выручки по курсам валюты на даты оплаты и отгрузки соответственно: }