1.Журнал хозяйственных операций с пояснениями

|

Дата |

Дебет счет |

Кредит счета |

Сумма (в рублях) |

Наименование проводки |

Документы |

Расшифровка факта хозяйственной жизни |

|

|

Поступил и оприходован товаров от поставщика 1 |

Накладная, доверенность Счет-фактура |

Найден партнер, заключен договор, на основании договора проведена поставка товара за минусом НДС |

|||||

|

Накладная, доверенность Счет-фактура |

Найден партнер, заключен договор, на основании договора проведена поставка товара, товар поступил по цене, включающей НДС 18%, НДС принят к учету, как входящий |

||||||

|

Акт приемки-передачи Счет-фактура |

Найден партнер,который занимается разгрузкой-погрузкой, заключен договор, получены услуги на основании договора и акта-приемки-передачи за минусом НДС |

||||||

|

Оприходованы услуги по разгрузке товара Принят к учету НДС |

Акт приемки-передачи Счет-фактура |

Найден партнер, который занимается разгрузкой-погрузкой, заключен договор, получены услуги на основании договора и акта-приемки-передачи, НДС принят к учету |

|||||

|

Произведена оплата по договору поставки, в том числе НДС - |

Накладная, доверенность Счет-фактура Платежное поручение |

Найден партнер, с которым был заключен договор, на основании договора, была произведена доставка товара, которая оплачена через расчетный счет организации. Банком заключен договор расчетно-кассового обслуживания. |

|||||

|

Произведена оплата по договору оказания услуг, в то числе НДС - |

Акт приемки-передачи Счет-фактура Платежное поручение |

Найден партнер,который занимается разгрузкой-погрузкой, заключен договор, получены услуги на основании договора и акта-приемки-передачи, которые оплачен через расчетный счет. Банком заключен договор расчетно-кассового обслуживания. |

|||||

|

Найдено помещение для склада, заключен договор аренды, по договору аренды услуги принимаются к учету ежемесячно, в сумме оказания услуг без НДС. |

|||||||

|

Договор, акт приемки-передачи, счет –фактура |

Найдено помещение для склада, заключен договор аренды, по договору аренды услуги принимаются к учету ежемесячно, в сумме оказания, НДС учтен как входящий. |

||||||

|

Произведена оплата аренды |

Найдено помещение для склада, заключен договор аренды, по договору аренды услуги принимаются к учету ежемесячно. На основании платежного поручения и договора на расчетно-кассовое обслуживание осуществляется оплата аренды склада. |

||||||

|

Отнесены расходы по аренде офиса |

Договор, акт приемки-передачи, счет-фактура. |

Найдено помещение для офиса, заключен договор аренды, по договору аренды услуги принимаются к учету ежемесячно в сумме оказания услуг без НДС. |

|||||

|

Договор, акт приемки-передачи, счет –фактура |

Найдено помещение для офиса, заключен договор аренды, по договору аренды услуги принимаются к учету ежемесячно, в сумме оказания, НДС учтен как входящий. |

||||||

|

Произведена оплата аренды |

Договор, акт приемки-передачи, счет –фактура, плат поручение |

Найдено помещение для офиса, заключен договор аренды, по договору аренды услуги принимаются к учету ежемесячно. На основании платежного поручения и договора на расчетно-кассовое обслуживание осуществляется оплата аренды офиса. |

|||||

|

Отнесены на расходы услуги транспортной компании |

Договор, акт приемки-передачи, счет-фактура. |

Найдена транспортная компания, с который был заключен договор об оказании транспортных услуг, по договору ОТУуслуги принимаются в момент предоставления услуг на основании акта приемки-передачи, в сумме оказания услуг без НДС. |

|||||

|

Договор, акт приемки-передачи, счет –фактура |

Найдена транспортная компания, с который был заключен договор об оказании транспортных услуг, по договору ОТУ услуги принимаются в момент предоставления услуг на основании акта приемки-передачи, в сумме оказания услуг, НДС исчислен и учтен как входящий. |

||||||

|

Произведена оплата транспортной компании |

Договор, акт приемки-передачи, счет –фактура, плат поручение |

Найдена транспортная компания, с который был заключен договор об оказании транспортных услуг, по договору ОТУ услуги принимаются в момент предоставления услуг на основании акта приемки-передачи в сумме оказанных услуг. Оплата производится по условиям договора в момент предоставления услуги на основании акта приемки-передачи. На основании платежного поручения и договора на расчетно-кассовое обслуживание осуществляется оплата транспортных услуг |

|||||

|

Штатное расписание, табель учета раб. времени, ведомость по начислению ЗП, личные карточки по исчислению ЗП |

Приглашен на работу сотрудник согласно штатному расписанию, с ним заключен трудовой договор, на основании отмеченного в табеле отработанного рабочего времени начислена ЗП продавцам и работникам складов, которая отражена в ведомости по начислению ЗП. |

||||||

|

Карточки по исчислению ЗП, ведомость для исчисления взносов. |

Приглашенному на работу сотруднику на основании ТК РФ обеспечены соц. гарантии в виде взносов в соц. внебюджетные фонды: СФ РФ, ПФР, ФОМС. Исчисляются в процентах, установленных законодательством РФ. |

||||||

|

Начислена заработная плата управленцам |

Штатное расписание, табель учета раб. времени, ведомость по начислению ЗП, личные карточки по исчислению ЗП |

Приглашен на работу сотрудник согласно штатному расписанию, с ним заключен трудовой договор, на основании отмеченного в табеле отработанного рабочего времени начислена ЗП управленцам, которая отражена в ведомости по начислению ЗП. |

|||||

|

Начислены соц. взносы от ЗП управленцев |

Карточки по исчислению ЗП, ведомость для исчисления взносов. |

Приглашенному на работу сотруднику на основании ТК РФ обеспечены соц. гарантии в виде взносов в соц. внебюджетные фонды: СФ РФ, ПФР, ФОМС. Исчисляются в процентах, установленных законодательством РФ. |

|||||

|

Отгружены товары покупателю |

Договор, накладная, счет-фактура, |

Найден покупатель, с ним заключен договор поставки товаров. Товары отгружены на основании накладной, доверенности лица, получающего товар. |

|||||

|

Исчислен НДС в бюджет |

Счет-фактура |

Найден покупатель, с ним заключен договор поставки товаров. Товары отгружены на основании накладной, доверенности лица, получающего товар. Исчислен НДС в бюджет на основании счета-фактуры, которая предоставлена в течение пяти дней. |

|||||

|

Справка-расчет бухгалтера |

На счете 41 сформирована себестоимость товаров, которая за отчетный период перенесена на 90_2 расходы по себестоимости. |

||||||

|

Отражена себестоимость в части расходов на продажу |

Справка-расчет бухгалтера |

На счете 44 сформирована себестоимость расходов на продажу, которая за отчетный период перенесена на 90_2 расходы по себестоимости |

|||||

|

Справка-расчет бухгалтера |

На счете 26 сформирована себестоимость управленческих расходов, которая за отчетный период перенесена на 90_2 расходы по себестоимости |

||||||

|

Выявлен финансовый результат |

Справка-расчет бухгалтера |

По кредиту 90 отражается доход, вкл НДС. По дебету 90_3 сумма НДС отражается как исчисленная в бюджет. По дебету 90_2 формируется себестоимость за отчетный период. Разница между дебетом и кредитом дает финансовый результат. По дебету 90_9 положительный финансовый результат. |

|||||

|

Исчислен налог на имущество |

Справка-расчет бухгалтера, декларация |

По данным бухгалтерского учета производится расчет налога на имущество, который отражается в налоговой декларации и относится на прочие расходы. |

|||||

|

Отнесен на финансовый результат - отрицательный |

Справка-расчет бухгалтера |

По данным бухгалтерского учета производится расчет налога на имущество, который отражается в налоговой декларации и относится на прочие расходы. Исчисленный налог на имущество уменьшает финансовый результат. |

Счет 19 «НДС по приобретенным ценностям»

|

Номер проводки |

наименование |

Номер проводки |

наименование |

||

|

Поступил и оприходован товаров от поставщика 1, принят к учету НДС |

Учтен входящий НДС в расчете |

||||

|

Оприходованы услуги по разгрузке товара Принят к учету НДС | |||||

|

Отнесены расходы по аренде учтен НДС | |||||

|

Отнесены расходы по аренде учтен НДС | |||||

|

Исчислен и отнесен НДС по оказанию транспортных услуг | |||||

|

Номер проводки |

наименование |

Номер проводки |

наименование |

||

|

Отнесены расходы по аренде на затраты | |||||

|

Отнесены на расходы услуги транспортной компании | |||||

|

Начислена заработная плата продавцам и работникам складов | |||||

|

Начислены соц. взносы от ЗП продавцам и работникам складов | |||||

|

Номер проводки |

наименование |

Номер проводки |

наименование |

||

|

Исчислен НДС в бюджет |

Отгружены товары покупателю |

||||

|

Отражена себестоимость в части себестоимости товаров | |||||

|

Отражена себестоимость в части расходов на продажу | |||||

|

Отражена себестоимость в части управленческих расходов | |||||

Задача 1 : 1 сентября 2014 года на предприятии поступила партия товаров на сумму 1180 тыс, руб вкл НАС 18%, товары были разгружины на склад в этот же день силами сторонней организации, услуги которой стоят 118 тыс. руб. вкл НДС 18%.

2.09 Услуги организаций оплачены

08.09. отнесены услуги аренды склада в сумме 5900 руб. вкл НДС 18%.

09.09. услуги аренды склада оплачены.

09.09. отнесены услуги аренды офиса в сумме 2360 руб. вкл НДС 18%.

10.09. услуги по аренды офиса оплачены.

15.09. отнесены услуги транспортной компании по доставке товаров покупателям в размере 17700 руб. вкл НДС 18%.

15.09. услуги транспортной компании оплачены.

25.09 начислена ЗП работникам торговли в размере 150 тыс. руб. и работникам офиса в размере 40 тыс. руб.

30.09 учтены доходы по продаже полученных товаров, которые проданы полностью 2 млн. руб., то м числе НДС 18%.

30.09. исчислен налог на имущество за третий квартал в сумме 2500 руб.

Задание: прописать все операции, произвести расчет финансового результата, сделать расшифровку каждого факта хозяйственной жизни.

Решить задачу с условием применения кассового метода.

Дом. Задание:

|

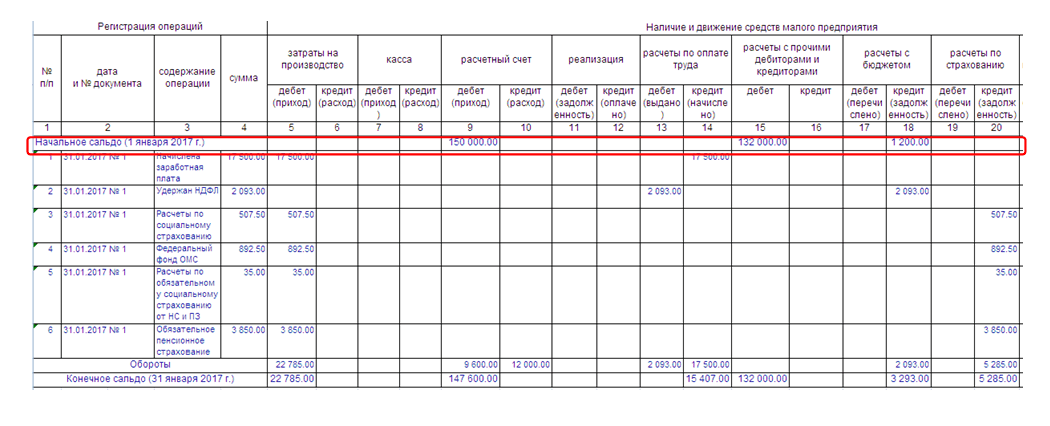

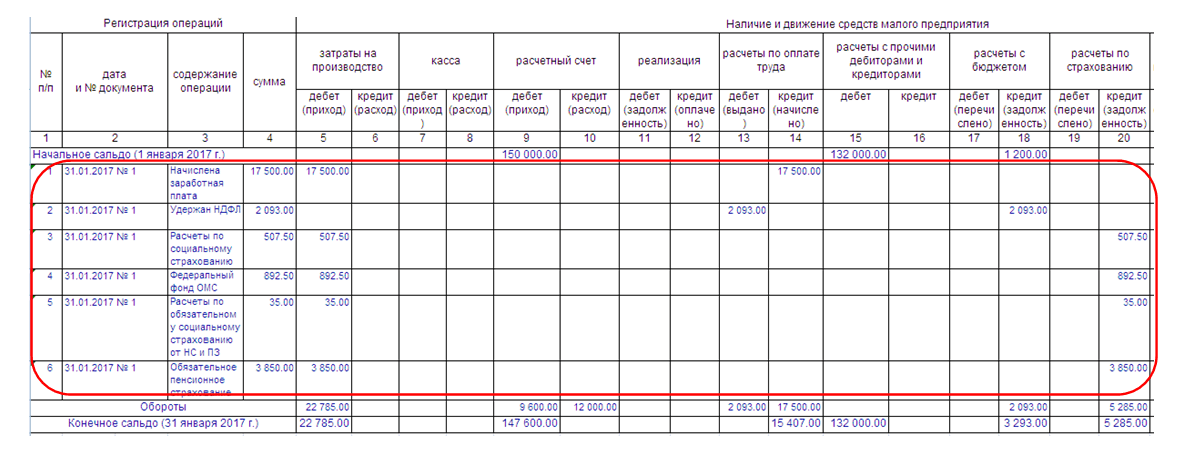

Книга учета фактов хозяйственной деятельности предназначена для регистрации в ней хозяйственных операций малыми предприятиями. В нашей статье мы рассмотрим, на что обратить внимание при ее заполнении. Кто использует книгу учета фактов хозяйственной деятельностиМалое предпринимательство в РФ набирает обороты. С каждым годом людей, желающих отделиться от больших компаний-работодателей и начать свой бизнес, становится больше. Государство поощряет такие начинания и дает малым предприятиям (МП) не только налоговые льготы, но и возможность вести бухучет более простым способом, чем это делают крупные предприятия. Например, МП с количеством ежемесячных хозяйственных операций не более 30, не занимающиеся производством и не выполняющие затратные работы, имеют право вести учет, используя книгу учета фактов хозяйственной деятельности . Она сочетает в себе синтетический и аналитический учет счетов, используемых МП, дает возможность учитывать операции на каждом из них. По данным, собранным в книге, есть возможность узнать, имеет ли МП имущество, природу его появления, составить бухгалтерскую отчетность. ВНИМАНИЕ! Вместе с формой № К-1 МП необходимо заполнять ведомость учета зарплаты (форма № В-8, утвержденная приказом Минфина РФ от 21.12.1998 № 64н). Как не ошибиться при составлении отчетности МП, читайте в статьях: Пример заполнения книги учета хозяйственных операцийФорма книги учета для малого бизнеса (№ К-1) представлена в приложении № 1 к приказу Минфина РФ «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» от 21.12.1998 № 64н. Ее можно скачать на нашем сайте. МП может заполнять книгу ежемесячно, т. е. заводить отдельную книгу на каждый месяц, или вести одну в течение всего отчетного периода. Если книга будет одна на весь период, то ее нужно пронумеровать, прошить, на последней странице проставить количество листов. Руководитель и ответственный за ведение учета заверяют эти данные своими подписями и печатью МП (если она есть). Первой строкой в книге учета фактов хозяйственной деятельности вписывают суммы остатков на начало отчетного периода по каждому имеющемуся обязательству.

Все документы, подтверждающие факты деятельности МП, собирают и в хронологическом порядке вносят в книгу. Все суммы по каждой операции отражаются с помощью двойной записи в графах «дебет» и «кредит» счета, соответствующего виду операции, и эта же сумма ставится в графе 4 «сумма». Чтобы было несложно обосновать содержание статей баланса, нужно все занесенные данные подробно расписывать, заполняя графы 2 и 3.

В конце месяца нужно подвести итоги по Дт и Кт каждого счета. Как только это будет сделано, можно по каждому из них выводить конечное сальдо.

ИтогиДля МП существует немало льгот, и одна из них — право вести упрощенный бухучет. Но не нужно забывать о том, что он так же, как и обычный, требует кропотливого сбора первичных документов и их хронологического отражения на страницах книги учета фактов хозяйственной деятельности. Каждую хозяйственную операцию, будь то поступление в кассу, покупка оборудования или списание ГСМ, нужно подтвердить первичным документом и принять к учету. Регистрировать первичку следует в момент операции либо сразу после ее завершения. А для систематизации информации принято использовать специальные учетные регистры — журналы хозяйственных операций. Журнально-ордерная форма бухгалтерского учетаФорму бухучета, при которой все данные о хозяйственных операциях учитываются и систематизируются журналах регистрации хозяйственных операций, называют журнально-ордерной. Основные принципы таковы:

Применять такую форму бухучета не обязательно. Организация может вести учет по мемориально-ордерной форме, в основе которой составление мемориальных ордеров на каждую хозяйственную операцию. Такой вид имеет ряд недостатков: значительное отставание аналитического учета от синтетического, а также повышенная трудоемкость: приходится дублировать записи несколько раз. Формы журналовДля бюджетников Минфин разработал и рекомендовал унифицированные бланки (Приказы от 23.09.2005 №123н и 10.02.2006 №25Н). Но применять их не обязательно (№402-ФЗ от 06.12.2011). Организация в праве самостоятельно разработать и утвердить бланки журналов учета. Но для этого их следует утвердить отдельным приказом руководителя или в виде приложения к учетной политике. Бланк журнала ОКУД 0504071Перечень действующих журналовБюджетники используют такие виды. Некоммерческие организации применяют другие.

Особенности формирования регистров бухучетаЗакон №402-ФЗ устанавливает обязательные требования к учетной документации. Не зависимо от того, какой вид бланка был выбран организацией: унифицированный или разработанный самостоятельно. Обязательные реквизиты регистра:

Регистрационные журналы составляются на бумажном носителе, либо в электронном виде. Для последних понадобится электронная подпись, которой заверяется документ. Без подписи (электронной или рукописной) журнал-ордер считается недействительным. Исправления допускаются. Внести их может только лицо, ответственное за ведение журнала. Рядом следует указать дату и заверить исправительную запись подписью, с расшифровкой должности и ФИО ответственного лица. Правила заполненияДля каждого журнала действуют свои особенности заполнения. Рассмотрим основные правила заполнения подробнее. Журнал регистрации приходных и расходных кассовых ордеров (ЖО №1)Делаем записи на основании отчета кассира, подтвержденного соответствующими документами ( и ) по итогам рабочего дня. Если движения по кассе незначительные, допускается вносить записи в регистр за 3-5 дней, по нескольким отчетам одновременно. Тогда в поле «Дата» указываем период, за который делаем записи. Например, 3-6 или 20-23.

Журнал-ордер 2Записи осуществляются на основании банковских выписок и прочих подтверждающих документов (чеков, отчетов о состоянии лицевого счета). Допускается внесение одной записи по нескольким банковским выпискам. В таком случае, в поле «дата» обязательно указываем начальную и конечную дату выписок.

Журнал-ордер 6Заполняем регистр на основании документов, подтверждающих расчеты с поставщиками и подрядчиками. Объединение записей не допускается. Итоговые остатки предыдущего периода переносятся в следующий регистр, в поле «Сальдо на начало месяца».

Журнал-ордер 7Регистрируем расчеты с подотчетными лицами. По каждому авансовому отчету делаем отдельные записи. Не допускается объединение или группировка строк.

Журнал-ордер 13Делаем записи о расходах на собственное производство, в разрезе каждой хозяйственной операции (амортизация, заработная плата производственного персонала, материалы, расходы будущих периодов и прочее).

При использовании автоматизированных бухгалтерских программ данные в журналах-ордерах заполняются автоматически. Причем записи формируются по каждой хозяйственной операции в отдельности. Аналог журнала регистрации хозяйственных операций существовал ещё задолго до появления бухгалтерской науки как таковой. Назывались такие журналы «амбарными книгами» и выполняли, по сути, те же функции, что и современные бухгалтерские акты. Сейчас журнал хозяйственных операций — это документ, в котором фиксируется всё хозяйственное функционирование определённой фирмы, расположенное в хронологическом порядке. Любое предприятие — частное или общее, многомиллионное или известное узкому кругу лиц — ведёт подобный учёт. Форма, содержание и бланк

Грамотный и добросовестный экономист на основании данной документации также сможет спрогнозировать пути лучшего развития компании и решения тех или иных проблем, если таковые будут обнаружены. Все документы попадают к бухгалтеру не всегда в нужный срок и не всегда в том виде, какой требуется по норме. Тогда приходится создавать документы либо с устного пересказа, либо самостоятельно. Официально подобные действия запрещены, но на практике применяются довольно часто. Важно, чтобы документы можно было изменять или редактировать «задним» числом, а также чтобы все эти изменения не влияли на дальнейшие операции. Журнал хозяйственных операций создаётся, основываясь на первичной документации. Ведение журнала и напрямую связано друг с другом и гарантирует компании прозрачность и легитимность всех проведённых на фирме операций, поскольку в документе отображаются все изменения в хозяйственной деятельности компании, такие как:

Некоторые предприятия дополнительно указывают в журнале , влияющие на передвижение денежных средств. Основных требований к ведению журнала нет, но существует ряд общепринятых правил , ведение которых обязательно для каждого типа документации:  Не существует также и общей формы ведения журнала, поскольку сфера использования его довольно обширна. Чаще всего каждое предприятие создаёт удобный для себя бланк, в котором задействованы все необходимые пункты и подпункты. Например, в компании, занимающейся организацией свадеб, обязательно будет пункт «расходы» (сколько средств было потрачено на материалы – шарики, ленты, цветы и т.д.) и приходные операции (сколько было получено от частных лиц за всю работу). Разрешено это и законом «О бухучёте». Журнал ведётся либо в бумажном варианте – это обычная книга, прошитая и пронумерованная, либо сброшюрованная, которая заполняется вручную. Либо в электронном виде – при помощи специальных бухгалтерских программ. Здесь большинство информации заполняется автоматически при первичном указании настроек. Обязательными для каждого журнала являются: № операции, дата, пояснение (описание операции), сумма каждой операции. Дополнительно могут указываться: дебет, кредит и сведения о первичной документации или журнале ордере (место, где зафиксирована операция). Каждая новая запись обязательно начинается с новой строки во избежание ошибок и недопониманий в дальнейших действиях. Сейчас чаще всего используют электронные версии журналов – это гораздо удобнее и быстрее , тем не менее политика некоторых предприятий позволяет заполнение подобной документации лишь вручную. Это более долгий и трудоёмкий процесс: здесь важно быть максимально внимательным. В бумажном видеБумажный журнал чаще всего ведётся на мелких предприятиях с небольшим товарооборотом, заполнение всех пунктов вручную в многомиллионных компаниях практически невозможно из-за постоянных изменений. Журнал заполняется ручкой с тёмно-синими чернилами, аккуратным почерком: особенно важно чётко выводить цифровые обозначения во избежание двоякости трактовки того или иного числа и ошибок при дальнейшей сверке результатов вычислений. Также рекомендуется не допускать помарок в тексте – скорее всего, начальство потребует переделать страницу заново. Порядок заполнений бумажной версии такой:

Подпись и её расшифровка являются обязательными, поскольку, если в журнале будет допущена ошибка или возникнут недопонимания в том или ином вопросе, представители компании сразу смогут обнаружить, кто заполнял данную форму и кто в состоянии расшифровать написанное.

В 1СЕсли журнал ведётся в электронном виде (чаще всего это «1С: Бухгалтерия»), то выполняется следующее :

Журнал регистрации хозяйственных операций также имеет функцию, которая добавлена в контекстное и дополнительное меню. Такая особенность позволит найти запись по номеру проводки (наиболее детальное описание каждого действия). Для поиска записи по номеру проводки из контекстного или дополнительного меню выбирается соответствующая команда: появится окно, которое позволит ввести в поле номер проводки. Журнал хозяйственных операций чаще всего создаётся бухгалтерской программой автоматически, основываясь на уже введённых ранее документах. По сути, весь журнал хозяйственных операций должен создаваться автоматически, без участия человека, однако зачастую те или иные документы всё-таки приходится заполнять вручную. Бухгалтеру придётся вводить меньше данных вручную, если программа по бухгалтерскому учёту содержит в себе множество разнообразных функций и правильно настроена на работу определённого предприятия. Пример заполненияНиже приведён пример заполнения, но стоит помнить, что форма заполнения определённого предприятия может разниться и иметь свои нюансы, о которых новому работнику необходимо сообщить заранее.

Таким образом, журнал хозяйственных операций является неотъемлемой частью работы предприятия, который ведётся внимательным и ответственным бухгалтером и заполняется каждый раз, когда в деятельности компании происходят любые хозяйственные изменения. Как происходит отображение хозяйственных операций? Подробная информация — в данном видео.

Журнал регистрации хозяйственных операций – документ, который заполняет бухгалтер предприятия каждый раз, когда на предприятии проходит какая-либо подобная операция. Учитываются только те из них, которые относятся к одному из пяти типов:

На основе документа происходит мониторинг текущего состояния предприятия, его конкурентоспособности, а также отслеживаются изменения и нужды. Заполнять его нужно каждый раз, когда что-либо меняется. Порядок заполненияКнига может заполняться в двух вариантах:

Если все происходит на бумаге, следует:

Если все происходит в специальной программе, действовать нужно иначе:

Подробнее о данной процедуре в системе 1С вы можете посмотреть на следующем видео.

Лунное число

(Л) применяется для вычисления приблизительного возраста Луны по формуле:

В =

Д + М + Л

В

–...

Сонник лепестки роз Думая, к чему снятся лепестки роз, в голове сразу появляются романтические мысли, но что...

|

Благодаря данному журналу отслеживается общее финансовое состояние фирмы, показываются все изменения в худшую или лучшую сторону и делаются прогнозы на дальнейшее развитие компании.

Благодаря данному журналу отслеживается общее финансовое состояние фирмы, показываются все изменения в худшую или лучшую сторону и делаются прогнозы на дальнейшее развитие компании.

Заполнять журнал следует, как и другие важные документы, ручкой с темно-синими чернилами, стараясь не делать ошибок, которые могут привести к тому, что при сверке квартальных итогов суммы могут не сойтись. Крайне нежелательно проявлять неаккуратность и позволять себе помарки – из-за них все придется переписывать.

Заполнять журнал следует, как и другие важные документы, ручкой с темно-синими чернилами, стараясь не делать ошибок, которые могут привести к тому, что при сверке квартальных итогов суммы могут не сойтись. Крайне нежелательно проявлять неаккуратность и позволять себе помарки – из-за них все придется переписывать.