या खजांची को (रूसी संघ के कर संहिता के अनुच्छेद 346.17 का खंड 1)। विदेशी मुद्रा आय को रिकॉर्ड करने में कठिनाई यह है कि मुद्रा पहले पारगमन विदेशी मुद्रा खाते में जाती है। और कुछ समय बाद बैंक इस राशि को चालू विदेशी मुद्रा खाते में स्थानांतरित कर देता है।

पारगमन मुद्रा खाते में धन की प्राप्ति की तिथि पर राजस्व का प्रतिबिंब

वित्त मंत्रालय के अनुसार, निम्नलिखित आधारों पर पारगमन मुद्रा खाते में धन की प्राप्ति की तारीख पर राजस्व को ध्यान में रखा जाना चाहिए:

कला के अनुच्छेद 3 के अनुसार। संहिता के 346.18, विदेशी मुद्रा में व्यक्त आय और व्यय को रूबल आय और व्यय के संयोजन में ध्यान में रखा जाता है।

विदेशी मुद्रा प्राप्तियों या खर्चों को क्रमशः आय की प्राप्ति की तारीख और (या) खर्चों की तारीख पर स्थापित बैंक ऑफ रूस की आधिकारिक विनिमय दर पर रूबल में परिवर्तित किया जाना चाहिए। इसके अलावा, विदेशी मुद्रा मूल्यों का पुनर्मूल्यांकन नहीं किया जाता है और, तदनुसार, इसके परिणाम "सरलीकृत" (कर संहिता के अनुच्छेद 346.17 के खंड 5) द्वारा कर लेखांकन में परिलक्षित नहीं होते हैं।

इस प्रकार, विदेशी मुद्रा आय को संगठन के पारगमन विदेशी मुद्रा खाते में उनकी प्राप्ति की तारीख पर आय के रूप में मान्यता दी जाती है। इसके अलावा, उसी तारीख को इसे बैंक ऑफ रूस विनिमय दर पर रूबल में भी पुनर्गणना किया जाता है (रूस के वित्त मंत्रालय के दिनांक 27 जनवरी, 2012 के पत्र एन 03-11-06/2/10, दिनांक 20 दिसंबर, 2011 देखें) एन 03-11-06/2/181, आदि)।

आय और व्यय की पुस्तक और लेखा प्रमाण पत्र

"सरलीकृत प्रणाली" का उपयोग करने वाले संगठनों और व्यक्तिगत उद्यमियों की आय और व्यय के लेखांकन के लिए खाता बही के फॉर्म को रूस के वित्त मंत्रालय के आदेश दिनांक 22 अक्टूबर, 2012 एन 135 एन द्वारा अनुमोदित किया गया था। पुस्तक के शीर्षक पृष्ठ पर माप की एक इकाई है: रूबल, माप की इकाइयों के अखिल रूसी वर्गीकरणकर्ता के अनुसार कोड ओके 015-94 (एमके 002-97), दिसंबर के रूस के राज्य मानक के संकल्प द्वारा अनुमोदित 26, 1994 एन 366, - 383। उपरोक्त ऑल-रूसी क्लासिफायरियर में इस कोड के अनुसार माप की एक आर्थिक इकाई प्रदान की जाती है - रूबल। इसलिए, आय और व्यय के लिए लेखांकन की उक्त पुस्तक में, सभी संकेतकों को पूर्ण रूबल में दर्शाया जाना चाहिए।

आय की गणना लेखांकन प्रमाणपत्र के रूप में तैयार की जानी चाहिए। लेखांकन प्रमाणपत्र में मुद्रा में राशि, बैंक ऑफ रूस विनिमय दर और रूबल में आय का संकेत होना चाहिए।

उदाहरण। विदेशी मुद्रा आय के लिए लेखांकन

20 जनवरी 2016 को, कंपनी को एक विदेशी खरीदार से 2,000 यूरो की राशि में ट्रांजिट मुद्रा खाते पर अग्रिम प्राप्त हुआ।

20 जनवरी 2016 तक बैंक ऑफ रूस द्वारा निर्धारित यूरो विनिमय दर 70 रूबल/यूरो (सशर्त आंकड़े) है।

चूंकि सरलीकृत कर प्रणाली के तहत आय को धन की प्राप्ति की तारीख पर ध्यान में रखा जाता है, तो 20 जनवरी 2016 को, जिस दिन अग्रिम प्राप्त होता है, संगठन को आय और व्यय की पुस्तक में विदेशी मुद्रा आय को प्रतिबिंबित करना होगा।

राशि को यूरो से रूबल में बदलने के लिए, आपको आय के लेखांकन की तारीख, यानी 20 जनवरी, 2016 को बैंक ऑफ रूस द्वारा स्थापित दर का उपयोग करना चाहिए।

आय की राशि 140,000 रूबल है। (2000 यूरो x 70 रूबल/यूरो)।

लेखांकन में निम्नलिखित प्रविष्टियाँ की जाएंगी:

डेबिट क्रेडिट, उपखाता "प्राप्त अग्रिम",

140,000 रूबल। - विदेशी मुद्रा में अग्रिम राशि प्राप्त हुई।

विदेशी मुद्रा आय की बिक्री

जब कोई कंपनी सरलीकृत कर प्रणाली का उपयोग करके विदेशी मुद्रा आय बेचती है, यानी वास्तव में इसे रूबल के लिए विनिमय करती है, तो सवाल उठता है: यह लेनदेन कर लेखांकन में कैसे प्रतिबिंबित होना चाहिए?

28 अगस्त 2015 के पत्र संख्या 03-11-09/49620 में, रूसी वित्त मंत्रालय के प्रतिनिधियों ने विचाराधीन मुद्दे पर अपनी स्थिति व्यक्त की:

पैराग्राफ के अनुसार. 1 खंड 3 कला. संहिता के 39, रूसी या विदेशी मुद्रा के संचलन से संबंधित संचालन करना (मुद्राशास्त्रीय उद्देश्यों को छोड़कर), नहींवस्तुओं, कार्यों या सेवाओं की बिक्री के रूप में मान्यता प्राप्त है।

संहिता के अनुच्छेद 346.15 के अनुसार, सरलीकृत कराधान प्रणाली को लागू करने वाले संगठन, कराधान की वस्तु का निर्धारण करते समय, संहिता के अनुच्छेद 249 के आधार पर निर्धारित बिक्री से आय और निर्धारित गैर-परिचालन आय को ध्यान में रखते हैं। संहिता के अनुच्छेद 250 के आधार पर। कर आधार का निर्धारण करते समय संहिता के अनुच्छेद 251 में प्रदान की गई आय को ध्यान में नहीं रखा जाता है।

कला के पैराग्राफ 2 के अनुसार। संहिता के 250, गैर-परिचालन आय में उस तारीख को बैंक ऑफ रूस द्वारा स्थापित आधिकारिक दर से विदेशी मुद्रा की बिक्री (खरीद) दर के विचलन के परिणामस्वरूप सकारात्मक (नकारात्मक) विनिमय दर अंतर के रूप में आय शामिल है। विदेशी मुद्रा के स्वामित्व के हस्तांतरण का.

इस प्रकार, विचाराधीन स्थिति में, "सरलीकृत" लेखांकन में केवल उस दर के बीच का अंतर प्रतिबिंबित होना चाहिए जिस पर विदेशी मुद्रा आय बेची गई थी और बिक्री की तारीख पर बैंक ऑफ रूस की आधिकारिक दर।

इसके अलावा, यह नियम सभी "सरलीकृत" व्यक्तियों पर लागू होता है, भले ही वे कराधान की वस्तु पर लागू होते हों।

और "आय-व्यय" "सरलीकृत" वाले उस नकारात्मक अंतर पर कर लगाते समय ध्यान में नहीं रख पाएंगे जो बिक्री दर आधिकारिक दर से कम होने पर उत्पन्न होगा। आखिरकार, सरलीकृत कर प्रणाली (कर संहिता के अनुच्छेद 346.16 के खंड 1) के तहत खर्चों की बंद सूची में ऐसा अंतर प्रदान नहीं किया गया है।

- एक कोर्स चुनें - माइक्रोसॉफ्ट ऑफिस एक्सेल कोर्स - 16 घंटे माइक्रोसॉफ्ट ऑफिस पावरपॉइंट कोर्स - 18 घंटे गहन सेमिनार एक्सेल में वित्तीय मॉडल बनाने की तकनीक - 8 घंटे एक्सप्रेस सेमिनार शुरुआती लोगों के लिए एप्लाइड बजटिंग - 8 घंटे जनरल 1सी ऑपरेटर कोर्स - 26 घंटे 1सी ऑपरेटर कोर्स - 16 घंटे का 1सी अकाउंटिंग 8 एड.3.0। शुरुआत से ही अकाउंटिंग में व्यावहारिक महारत - 80 घंटे का कोर्स 1सी अकाउंटिंग 8 एड.3.0। कॉन्फ़िगरेशन का उपयोग करना - 32 घंटे पाठ्यक्रम 1 सी एक सार्वजनिक संस्थान का लेखांकन 8 - 24 घंटे पाठ्यक्रम 1 सी में बजट लेखांकन के नए मानकों के लिए चरण-दर-चरण संक्रमण: एक राज्य संस्थान का लेखांकन 8 - 16 घंटे सेमिनार 1 सी में वैट लेखांकन की विशेषताएं 1सी कार्यक्रम: एक उद्यम का लेखांकन 8 (संस्करण 3.0) - जवाबदेह व्यक्तियों के साथ 8 घंटे की सेमिनार गणना: 1सी में सिद्धांत से अभ्यास तक: लेखांकन 8 - 6 घंटे का सेमिनार 1सी में विदेशी कर्मचारियों के लिए लेखांकन: ZUP 8 - 8 घंटे का सेमिनार 1C:ZUP में बच्चे 8 - 8 घंटे सेमिनार वैट और आयकर 2019 - 7 घंटे सेमिनार एक अकाउंटेंट के लिए वित्तीय विश्लेषण - 7 घंटे सेमिनार विदेशी आर्थिक गतिविधि संचालन के लिए लेखांकन - 7 घंटे लेखांकन में त्रुटियां - ढूंढें और बेअसर करें! - 9 घंटे का कोर्स 1सी वैट 20% में सरल परिवर्तन - 5 घंटे का कोर्स 1सी वैट लेखांकन (मूल्य वर्धित कर) - 24 घंटे का कोर्स 1सी अकाउंटिंग 8. पहला चरण - 10 घंटे का कोर्स 1सी वेतन और कार्मिक प्रबंधन 8. पहला चरण - 10 घंटे का कोर्स 1सी व्यापार प्रबंधन 8 पहला चरण - 10 घंटे पाठ्यक्रम 1सी:एंटरप्राइज 8 कर लेखांकन का स्वचालन - 24 घंटे शुरुआती लोगों के लिए लेखांकन का पाठ्यक्रम सिद्धांत - 24 घंटे पाठ्यक्रम 1सी व्यापार प्रबंधन संस्करण 11.3 - 40 घंटे पाठ्यक्रम 1सी व्यापार प्रबंधन 8, संस्करण 11। कार्यक्रम की क्षमताओं का गहन अध्ययन - 32 घंटे पाठ्यक्रम 1सी कार्मिक प्रबंधन 8 - 16 घंटे पाठ्यक्रम 1सी वेतन और कार्मिक प्रबंधन 8 संस्करण। 3.1 - 32 घंटे का कोर्स 1सी 1सी एंटरप्राइज में पेरोल गणना का सिद्धांत और अभ्यास 8 - 80 घंटे का कोर्स 1सी एक बजटीय संस्थान के वेतन और कार्मिक - 32 घंटे का कोर्स 1सी में कार्मिक लेखांकन: वेतन और कार्मिक प्रबंधन 3.0 - 24 घंटे का एक्सप्रेस कोर्स 1सी में प्रबंधन लेखांकन: वेतन और प्रबंधन कॉर्प स्टाफ - 6 घंटे कोर्स 1सी रिटेल 8. कॉन्फ़िगरेशन का उपयोग करना - 20 घंटे कोर्स 1सी: कॉम्प्लेक्स ऑटोमेशन 8 - 40 घंटे कोर्स 1सी: कॉम्प्लेक्स ऑटोमेशन 8. ट्रेडिंग संचालन - 24 घंटे कोर्स 1सी: कॉम्प्लेक्स ऑटोमेशन 8. विनियमित लेखांकन - 32 घंटे कोर्स 1सी कार्यक्रम का उपयोग करके छोटे व्यवसायों में परिचालन प्रबंधन हमारी कंपनी का प्रबंधन 8, संस्करण.1.4 - 24 घंटे पाठ्यक्रम 1सी: दस्तावेज़ प्रवाह 8 - 16 घंटे पाठ्यक्रम 1सी यूपीपी 8. (संस्करण 1.3) अवधारणा और व्यापार कार्यक्षमता - 24 घंटे पाठ्यक्रम 1सी यूपीपी 8. ( संस्करण 1.3) योजना और बजटिंग - 16 घंटे का कोर्स 1सी यूपीपी 8। (रेव. 1.3) विनियमित लेखांकन, कार्मिक, वेतन - 24 घंटे पाठ्यक्रम 1सी यूपीपी 8. (रेव. 1.3) उत्पादन लेखांकन - 16 घंटे पाठ्यक्रम 1सी की अवधारणा: ईआरपी अनुप्रयोग समाधान उद्यम प्रबंधन 2 - 24 घंटे पाठ्यक्रम उत्पादन और मरम्मत का प्रबंधन 1सी में: ईआरपी एप्लीकेशन सॉल्यूशन एंटरप्राइज मैनेजमेंट 2 - 32 घंटे कोर्स मैनेजमेंट कॉस्ट अकाउंटिंग, एप्लाइड सॉल्यूशन में वित्तीय परिणाम 1सी: ईआरपी एंटरप्राइज मैनेजमेंट 2 - 24 घंटे कोर्स एप्लाइड सॉल्यूशन की अवधारणा 1 सी: ईआरपी एंटरप्राइज मैनेजमेंट 2 - 24 घंटे कोर्स सामग्री प्रबंधक 1सी-बिट्रिक्स: साइट प्रबंधन। बेसिक कोर्स - 16 घंटे का कोर्स 1सी-बिट्रिक्स एडमिनिस्ट्रेटर: साइट मैनेजमेंट" और "1सी-बिट्रिक्स24: कॉर्पोरेट पोर्टल" - 16 घंटे का कोर्स 1सी-बिट्रिक्स डेवलपर: साइट मैनेजमेंट" और "1सी-बिट्रिक्स24: कॉर्पोरेट पोर्टल" - 16 घंटे 1सी-बिट्रिक्स डेवलपर कोर्स: साइट प्रबंधन" और "1C-Bitrix24: कॉर्पोरेट पोर्टल। लेवल 2" - 16 घंटे का कोर्स 1सी एंटरप्राइज। कॉन्फ़िगरेशन का परिचय - 24 घंटे का कोर्स 1सी:एंटरप्राइज 8.3 सिस्टम में प्रोग्रामिंग की मूल बातें - 24 घंटे का कोर्स 1सी एंटरप्राइज सिस्टम में एकीकरण और डेटा एक्सचेंज के लिए उपकरण 8 - 24 घंटे का कोर्स क्वेरी का उपयोग करना 1सी एंटरप्राइज सिस्टम में भाषा 8.3 - 24 घंटे कोर्स 1सी डाटा कंपोजिशन सिस्टम - "1सी:एंटरप्राइज 8" सिस्टम में रिपोर्टिंग - 24 घंटे कोर्स 1सी:एंटरप्राइज 8 सिस्टम का प्रशासन - 32 घंटे कोर्स 1सी 1सी में सरलीकृत कराधान प्रणाली लागू करते समय लेखांकन :अकाउंटिंग 8 - 24 घंटे कोर्स 1सी:एंटरप्राइज 8. परिचालन संबंधी समस्याओं का समाधान कार्य - 16 घंटे कोर्स 1सी 1सी में कॉन्फ़िगरेशन:एंटरप्राइज सिस्टम 8.3 लेखांकन समस्याओं का समाधान - 24 घंटे कोर्स 1सी 1सी:एंटरप्राइज सिस्टम में कॉन्फ़िगरेशन 8. गणना समस्याओं का समाधान - 20 घंटे का कोर्स शुरुआती लोगों के लिए एडोब फोटोशॉप में ग्राफिक डिजाइन की मूल बातें - 16 घंटे का कोर्स ट्रेजरी और बजटिंग सबसिस्टम के कुछ हिस्सों में बीआईटी.फाइनेंस का व्यावहारिक अनुप्रयोग - 32 घंटे का कोर्स बीआईटी.फाइनेंस में अनुवाद तंत्र की व्यावहारिक सेटिंग्स - 16 घंटे का सीएसओ कोर्स " विनिर्माण उद्यमों में 1सी: लेखांकन 8 कार्यक्रम का उपयोग करने का अभ्यास - 16 एसी। भाग सीएसओ पाठ्यक्रम व्यापार में "1सी: अकाउंटिंग 8" कार्यक्रम का उपयोग करने का अभ्यास - 16 घंटे का सीएसओ पाठ्यक्रम सेवा क्षेत्र में "1सी: अकाउंटिंग 8" कार्यक्रम का उपयोग करने का अभ्यास - 16 घंटे का कोर्स आईएफआरएस के संदर्भ में बीआईटी.फाइनेंस का व्यावहारिक अनुप्रयोग और समेकन उपप्रणाली - 24 घंटे पाठ्यक्रम व्यावहारिक अनुप्रयोग अनुबंध प्रबंधन उपप्रणाली के संदर्भ में BIT.FINANCE - 16 घंटे पाठ्यक्रम BIT.निर्माण मॉड्यूल ठेकेदार - 16 घंटे पाठ्यक्रम BIT.निर्माण.वेतन - 4 घंटे पाठ्यक्रम BIT.निर्माण मॉड्यूल "आपूर्ति और गोदाम" - 16 घंटे का पाठ्यक्रम "बीआईटी। आवास और सांप्रदायिक सेवाएं 8" कार्यक्रम में त्वरित शुरुआत - 8 घंटे का पाठ्यक्रम बीआईटी कार्यक्रम में लाभ और पुनर्गणना। आवास और सांप्रदायिक सेवाएं 8" - 8वां पाठ्यक्रम बीआईटी का एकीकरण। आवास और सांप्रदायिक सेवाएं और "1सी: लेखा प्रोफेसर" - 8वां सेमिनार 1सी: गोदाम कर्मचारियों और ऑपरेटरों के लिए ट्रेड प्रबंधन 8 रेव.11.3 1सी - 8वां सेमिनार 1सी: ट्रेड प्रबंधन 8 रेव .11.3 गोदाम कर्मचारियों और ऑपरेटरों के लिए 1 सी - 8 घंटे सेमिनार 1 सी: व्यापार प्रबंधन 8 रेव.11.3 गोदाम कर्मचारियों और ऑपरेटरों के लिए 1 सी - 8 घंटे सेमिनार 1 सी कर लेखांकन और पीबीयू का प्रतिबिंब 18/02 1 सी में: लेखांकन कार्यक्रम 8 - 5 घंटे सेमिनार की विशेषताएं 1सी प्रोग्राम एंटरप्राइज अकाउंटिंग 8 (संस्करण 3.0) में वैट लेखांकन - 10 घंटे का सेमिनार 1सी अकाउंटिंग प्रोग्राम 8 संस्करण 3.0 में अचल संपत्तियों का उन्नत लेखांकन - 6 घंटे अकाउंटेंट के लिए यूपीपी का सेमिनार - 6 घंटे कोर्स 1सी: वेतन और कार्मिक प्रबंधन। 2.5 से संस्करण 3.1 में संक्रमण बच्चों के लिए प्रोग्रामिंग स्कूल 1सी पर शैक्षिक साहित्य प्रचार में भागीदारी, उत्तर देना मुश्किल / दूसरा कोर्सउदाहरण। विदेशी मुद्रा आय की बिक्री

संगठन "आय घटा व्यय" उद्देश्य के साथ सरलीकृत कर प्रणाली लागू करता है।

आइए मान लें कि 25 जनवरी 2016 को, संगठन ने बैंक को 75 रूबल/यूरो की दर से 2,000 यूरो बेचने का फैसला किया।

विदेशी मुद्रा की बिक्री के परिणामस्वरूप, कंपनी को अपने खाते में 150,000 रूबल प्राप्त हुए। (रगड़ 75 x EUR 2,000)।

इस मामले में, केवल 2,000 रूबल की राशि को कर योग्य आय के रूप में मान्यता दी गई है। (150,000 रूबल - 74 रूबल/यूरो x 2000 यूरो)।

01/01/2015 तक विनिमय दरों में परिवर्तन से जुड़े दो प्रकार के अंतरों के लिए कर लेखांकन प्रदान किया जाता है:

- विदेशी मुद्रा में संपन्न और भुगतान किए गए अनुबंधों के तहत विनिमय नोट, जो रूसी संघ के सेंट्रल बैंक द्वारा स्थापित आधिकारिक विनिमय दर में परिवर्तन के कारण बने थे;

- अनुबंधों के तहत राशि, जिसकी लागत पारंपरिक इकाइयों में व्यक्त की जाती है, और भुगतान पार्टियों द्वारा सहमत दर पर रूबल में किया जाता है।

इन अंतरों को विभिन्न तरीकों से ध्यान में रखा गया:

- विनिमय अंतर को दायित्वों के पुनर्भुगतान की तारीख या रिपोर्टिंग (कर) अवधि के अंतिम दिन, जो भी पहले हुआ हो, पर मान्यता दी गई थी।

- राशि के अंतर की गणना केवल ऋण चुकौती की तारीख पर और पूर्व भुगतान के मामले में, इन्वेंट्री और सामग्रियों की बिक्री की तारीख पर की गई थी। उसी समय, माल के बाद के भुगतान पर वैट के संदर्भ में इन अंतरों को समायोजित नहीं किया गया था, लेकिन करदाता की गैर-परिचालन आय (व्यय) में शामिल किया गया था।

01/01/2015 से पहले संपन्न लेनदेन के लिए, इस प्रक्रिया को संरक्षित किया गया है, तो आइए एक उदाहरण देखें कि ऐसे मामले में राशि के अंतर को कैसे ध्यान में रखा जाता है।

1सी 8.3 में 01/01/2015 से पहले संपन्न मौद्रिक इकाइयों में लेनदेन के लेखांकन के लिए चरण-दर-चरण निर्देश

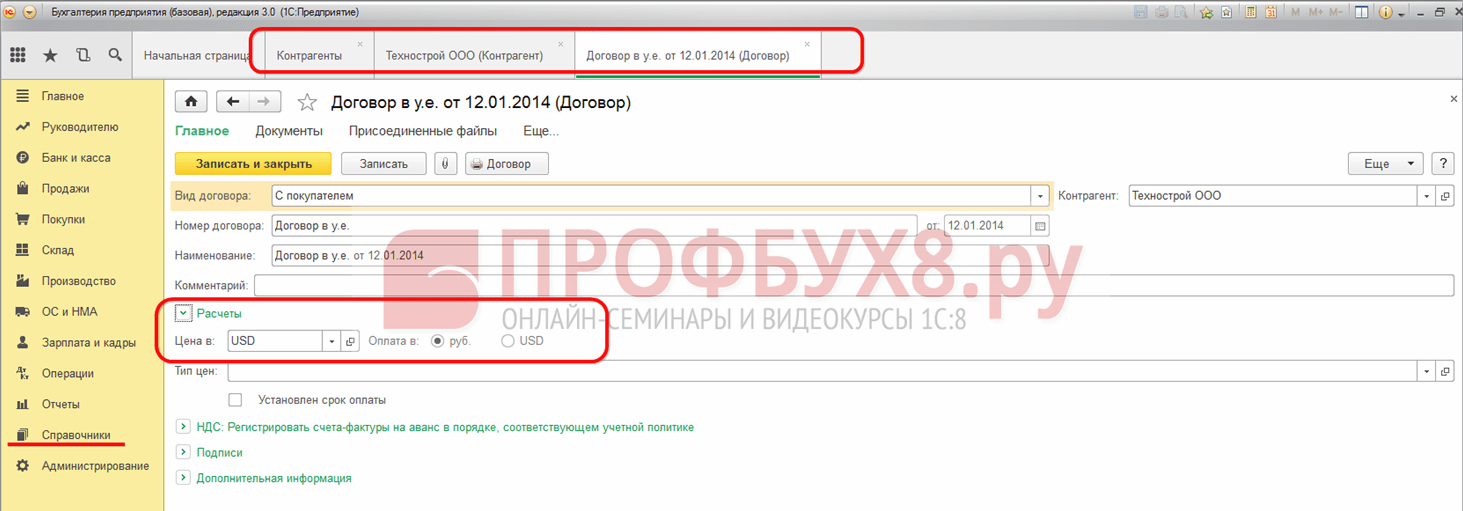

आइए एक उदाहरण देखें. 08/10/2014 रेमिना एलएलसी ने खरीदार टेखस्ट्रॉय एलएलसी को वैट 360 यूएसडी सहित 2,360 यूएसडी की राशि में सामान भेजा। 12 जनवरी 2014 के समझौते के अनुसार। भुगतान की तिथि पर रूसी संघ के सेंट्रल बैंक की विनिमय दर पर रूबल में भुगतान किया जाता है। माल का भुगतान 15 सितंबर 2014 को किया गया।

इस लेन-देन के लेखांकन के लिए चरण-दर-चरण निर्देश नीचे दी गई तालिका में प्रस्तुत किए गए हैं:

स्टेप 1

आइए इस लेन-देन के लिए 1सी 8.3 में एक समझौता तैयार करें:

प्रोग्राम की उपयुक्त कार्यक्षमता स्थापित करना महत्वपूर्ण है:

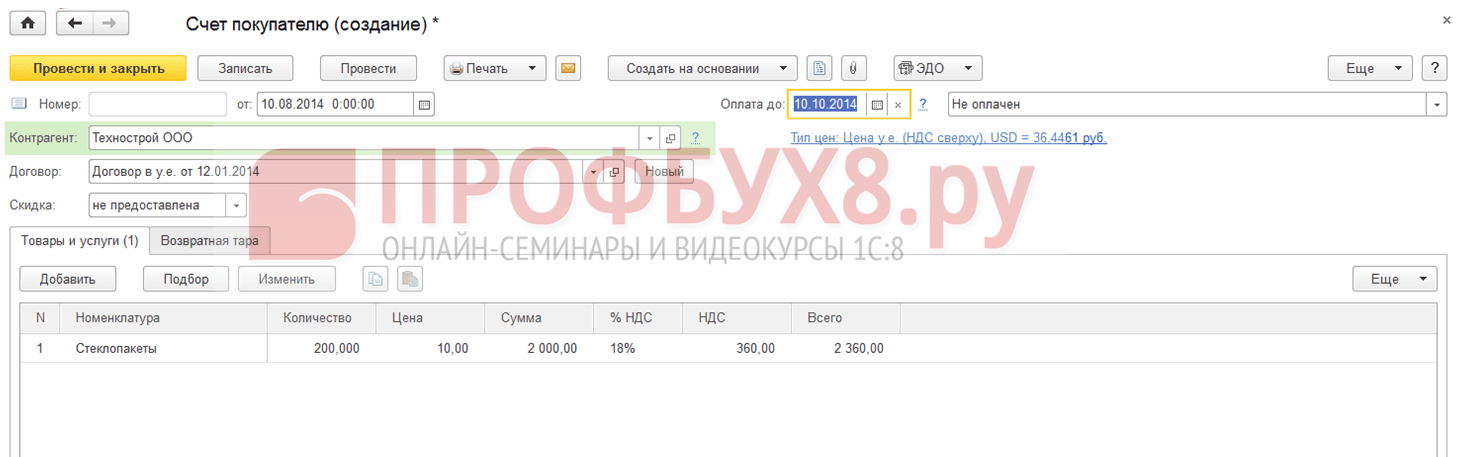

आइए दस्तावेज़ बनाएं खरीदार के लिए चालान अनुभाग में बिक्री → खरीदारों के लिए चालान → बनाएं:

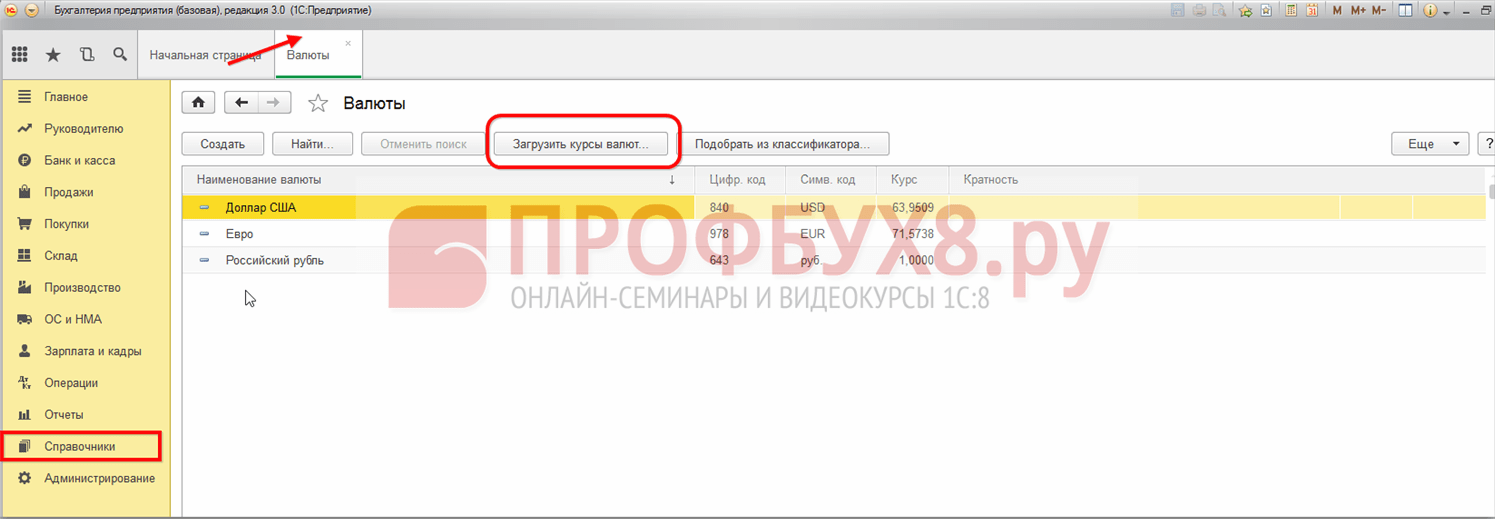

हम इंटरनेट से 1सी 8.3 में विनिमय दरें डाउनलोड करते हैं:

चरण दो

हम 1सी 8.3 कार्यक्रम में माल के शिपमेंट को प्रतिबिंबित करेंगे। माल की बिक्री दस्तावेज़ खरीदार को चालान के आधार पर या बिक्री अनुभाग से उत्पन्न किया जा सकता है:

जिसमें:

- रूसी संघ के सेंट्रल बैंक की विनिमय दर 36.4461 रूबल है;

- हम माल की बिक्री दस्तावेज़ में लिंक का उपयोग करके जारी चालान दर्ज करते हैं:

आइए दस्तावेज़ (DtKt बटन) के अनुसार लेनदेन की जाँच करें:

हम देखते हैं कि 1C 8.3 रूबल और डॉलर में राजस्व दर्शाता है। आइए सेल्स बुक (रिपोर्ट अनुभाग) की जाँच करें। हम देखते हैं कि राजस्व और वैट सही ढंग से परिलक्षित होते हैं:

चरण 3

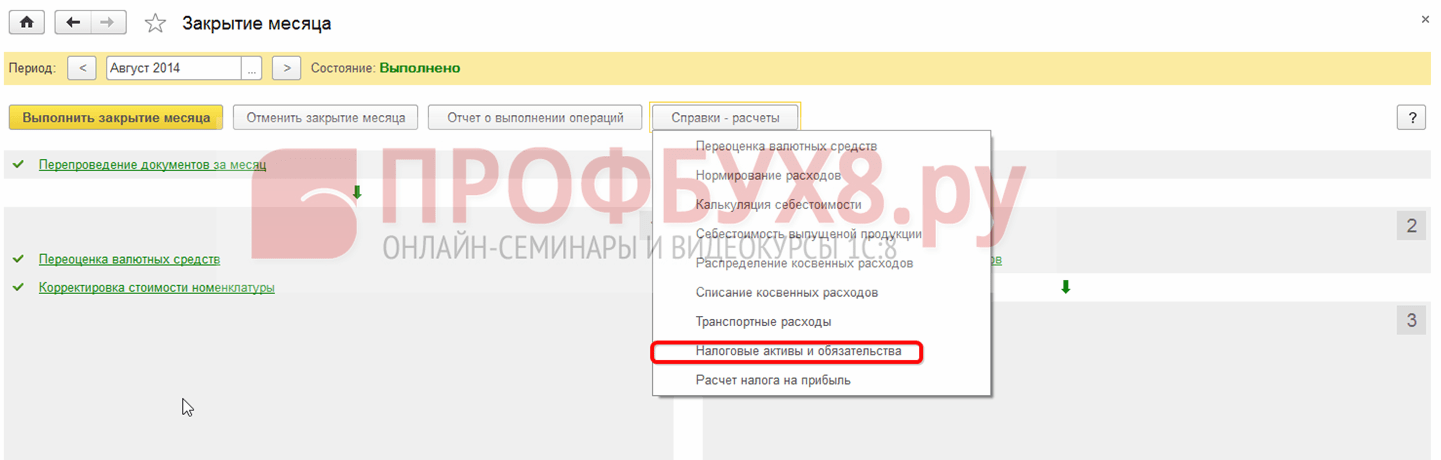

यह जानते हुए कि ऋण का पुनर्भुगतान न करने की स्थिति में विनिमय दर के अंतर की गणना रिपोर्टिंग अवधि के अंत में की जाती है, हम अगस्त 2014 के लिए महीने को बंद करने वाला एक दस्तावेज़ तैयार करेंगे। रूसी संघ के सेंट्रल बैंक की विनिमय दर 36.9316 रूबल है:

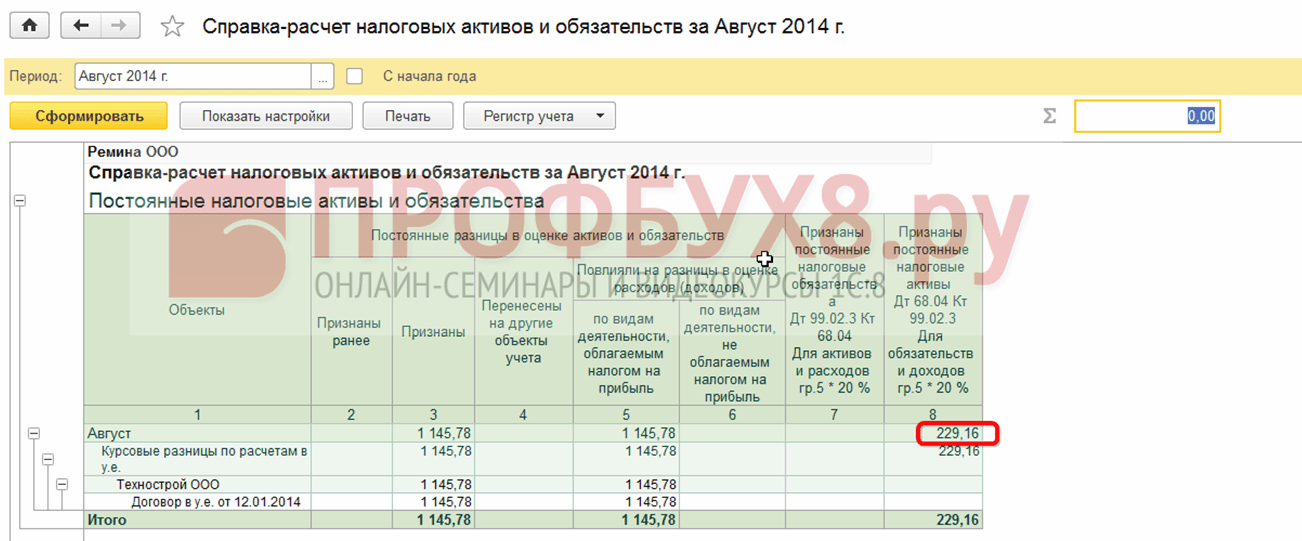

कृपया ध्यान दें कि मेनू में एक लिंक दिखाई दिया है। इस लिंक का उपयोग करके शो लेनदेन कमांड खोलने पर, हम देखेंगे कि लेखांकन रिकॉर्ड 1,145.78 रूबल की राशि में विनिमय दर अंतर को दर्शाते हैं, जो 08/31/2016 तक विनिमय दर में बदलाव के कारण बना था। :

चूंकि विनिमय दर का अंतर कर लेखांकन में प्रतिबिंबित नहीं होता है, लेकिन लेखांकन और कर लेखांकन में अंतर होता है, इसलिए एक अस्थायी अंतर उत्पन्न होता है। हमारे मामले में, यह एक निरंतर अंतर है, जिसके आधार पर 229.16 रूबल की राशि में आस्थगित कर संपत्ति अर्जित की जाती है। (1,145.78 × 0.2 = 229.16 रूबल) 1सी 8.3 में, इसे एक प्रमाणपत्र का उपयोग करके जांचा जा सकता है - कर संपत्तियों और देनदारियों की गणना।

आइए महीने के समापन के नियमित ऑपरेशन की ओर बढ़ते हैं:

1सी 8.3 में गणना सही ढंग से की गई थी:

चरण 4

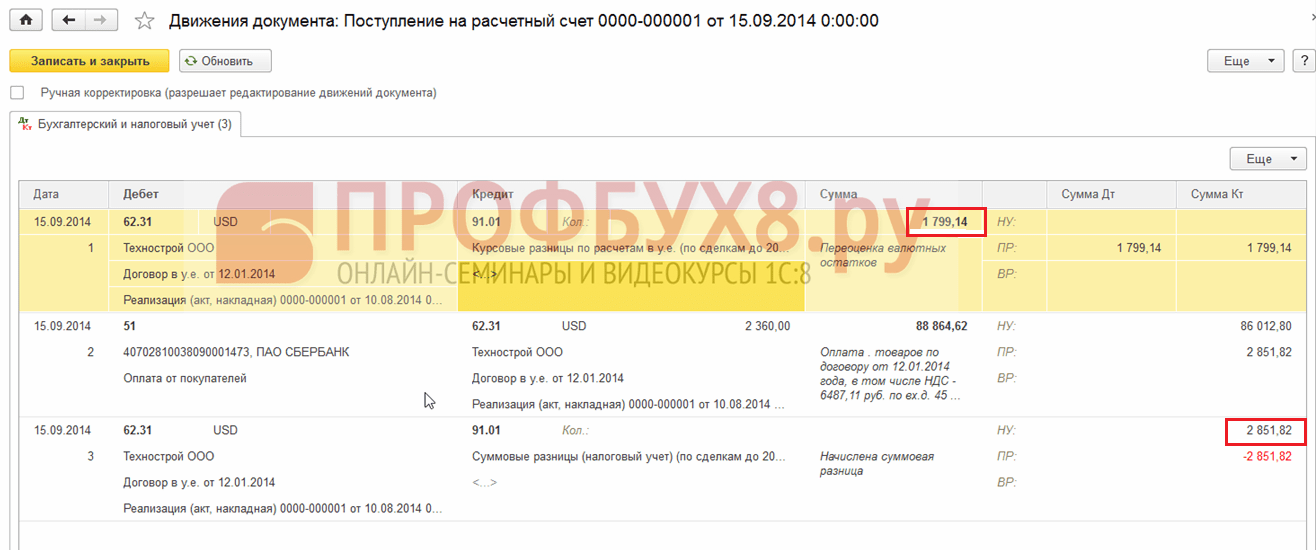

हम 1सी 8.3 कार्यक्रम में 15 सितंबर 2014 को माल के भुगतान को प्रतिबिंबित करेंगे। अनुभाग बैंक और कैश डेस्क → बैंक विवरण → चालू खाते की रसीद पर जाएँ। रूसी संघ के सेंट्रल बैंक की विनिमय दर 37.6545 रूबल थी:

हम देखते हैं कि कर लेखांकन में कुल अंतर क्रमशः भुगतान और शिपमेंट की तारीखों पर विनिमय दरों पर राजस्व में अंतर के रूप में बनता था:)