Податковий ризик— це можливість зазнати фінансових та інших втрат, пов'язаних із процесом та оптимізації податків.

Можна виділити кілька видів податкових ризиків:

- ризики податкового контролю;

- ризики посилення податкового навантаження;

- ризики карного переслідування.

Втрати пов'язані з цим видом ризиків виникають через несприятливі санкції, передбачені двома кодексами РФ за вчинення платниками податків.

РФ у статтях 116-135 передбачає систему штрафів за різні правопорушення.

Ризики податкового контролю суттєво залежать від рівня активності платника податків щодо мінімізації податків. У законослухняного платника податків ризики податкового контролю є досить невеликими і швидше зводяться до можливості появи та виявлення податковими органами випадкових помилок податкового обліку. У платника податків, який робить активні дії щодо мінімізації податків, ці ризики суттєво зростають.

Ризики посилення податкового навантаженняЦе ризики властиві економічним проектам тривалого характеру, таким як нові підприємства, інвестиції в нерухомість і обладнання, довгострокові кредити. До таких ризиків належать поява нових податків, зростання ставок існуючих податків і скасування податкових пільг.

Ризики кримінального переслідуванняСуттєві фінансові втрати можуть виникнути у платників податків та у межах кримінального переслідування за скоєння правопорушень, передбачених ст. 194, 198, 199 КК РФ.

Для керівників найбільших підприємств нашої країни під час проведення серйозної податкової перевірки формальна ймовірність здійснення ризику потрапляння під порушення кримінальної справи наближається до 100%. Це відбувається через те, що критерій суттєвості несплати податків, що призводить до кримінального переслідування, встановлено КК РФ у розмірі 100 000 рублів. Для малих підприємств такий показник, напевно, є обґрунтованим, для великих такий критерій є вкрай заниженим.

Під податковими ризиками мають на увазі ймовірність виникнення у підприємства несприятливих правових наслідків у вигляді фінансових втрат через дії держорганів внаслідок неоднозначності та некоректності процесів оподаткування обов'язковими бюджетними платежами та податкового законодавства.

Податкові ризики можуть виникнути в компанії не тільки через ведення господарюючим суб'єктом неефективної внутрішньої політики, а й у зв'язку з використанням подвійності деяких положень, пов'язаних з оплатою податку або застосуванням досить ризикованих схем, спрямованих на мінімізацію виплат підприємства до бюджету.

Класифікація податкових ризиків

Податкові ризики поділяються на:

- зовнішні та внутрішні;

- непередбачувані та передбачувані;

- систематичні та несистематичні.

Серед інших підстав для поділу ризиків є:

- які мають ризиком суб'єкти;

- імовірнісні наслідки;

- причини освіти.

Ще 3 великі об'єднання ризиків включають такі ризики:

- до виникнення спірної ситуації зі структурами ФНП (наприклад, при несумлінності контрагентів, некоректному оформленні виконаної господарської операції);

- у процесі ведення з податкових перерахувань через недостатність часу, неякісного юридичного супроводу;

- у процесі конфлікту з підрозділом СР і які включають складання розбіжностей на акт, оскарження до передання питання до суду досудове, оскарження в судовому порядку.

На кожному з етапів суперечок із структурами СР з питань обов'язкових перерахувань існують ризики:

- інформаційні.Дані ризики пов'язані з недостатньою поінформованістю, відсутністю законодавчого регулювання відносин, що складаються між суб'єктами. Наприклад, ситуація з відрахування ПДВ під час засвідчення рахунка-фактури факсимильним підписом ІП немає чіткого відображення у законодавчих чи судових актах.

- Процесуальні.Відображають недостатність регулювання фінансових процесів у ході здійснення комерційної діяльності та утворюються за недотримання термінів, правил чи інших вимог, що стосуються податкових норм (наприклад, несвоєчасне подання декларації про доходи суб'єкта).

- Оточуючі, що утворюються при нерівнозначності сприйняття норм податковими структурами та підприємствами-платниками сум. Наприклад, структура СР може покласти відповідальність на підприємство після закінчення законодавчо обмеженого терміну відповідно до Постанови КС РФ (№9, 14.07.2005) про відновлення термінів давності щодо юридичної особи, яка вчинила неправомірне діяння. Затвердження не містить однозначної вказівки дій та ситуацій, що провокують конфлікт думок.

- Репутаційні, пов'язані з поданням оцінного характеру підприємства в цілому.Існування розбіжностей з структурами, що перевіряють (незалежно від причин виникнення) може вплинути на партнерські або спонсорські взаємини організації.

Критерії оцінки податкових ризиків

Необхідність оцінки податкових ризиків у підприємств є причиною проведення підрозділами СР виїзних перевірок відповідно до складеного плану (Наказ ФНС РФ №ММ-3-06/333, 30.05.2007).

Відбір підприємств для проведення перевірки їх діяльності ведеться з урахуванням деяких підстав, серед яких:

- Отримані організацією збитки протягом період роботи (від 2 років). Особливу увагу привертають підприємства, які не мають перспектив виходу зі збиткового стану, які встановили співробітникам низький рівень заробітної плати, які віднімають великі суми з ПДВ.

- Невисокий показник навантаження за обов'язковими платежами, порівняно із середнім результатом, характерним для такого напряму комерційної діяльності. Розрахунок коефіцієнта виводиться у відсотковому співвідношенні шляхом поділу суми сплачених за звітний період податків на отриманий у тому ж періоді виторг від реалізації, не враховуючи ПДВ.

- Значні розміри відрахувань із податків. Але спроби перенесення суми ПДВ, що забезпечують зниження величини відсоткової ставки і можливість уникнути перевірки, можуть стати причиною порушення податкового законодавства.

- Граничні показники під час роботи за спеціальними режимами, пов'язаними з оподаткуванням.

- Різке випередження темпи зростання витрат, порівняно з темпами зростання доходів. У перевіряльників можуть виникнути сумніви в достовірності даних, що вказуються, ймовірнісному їх завищенні або заниженні.

- Значне відхилення – більш ніж на 10% – показника рівня рентабельності від середньогалузевого значення. Рівень рентабельності товарів (у%) вираховується розподілом прибутку від продажу на собівартість реалізованих товарів, а активів – розподілом прибутку від продажу на валюту балансу.

- Низький показник заробітку співробітників (нижче від середньогалузевого рівня). В організації можливе приховування заробітних плат, що реально виплачуються, або заниження ставок на доходи громадян і єдиного соціального податку.

- Угоди з перекупниками або посередниками, які у більшості випадків укладаються для приховання сум прибутку та зменшення суми обов'язкового бюджетного платежу. Сумніви викликають договори, положення яких не відповідають правилам ділового обороту (наприклад, безпідставна тривала відстрочка оплати), продукція, що закуповується/реалізована, не є результатом підприємницької діяльності компанії, а також ситуації активної співпраці сторін при недотриманні зобов'язань по угоді одним з учасників.

- Ненадання пояснень щодо отриманого компанією повідомлення СР.

- Зміна місцезнаходження та реєстрації юридичної особи, яка робиться для отримання відстрочки за часом з метою виправлення недоліків діяльності.

- Співпраця з контрагентами, які викликають підозри НР через одночасну наявність однакових адрес реєстрації у кількох фірм або заняття однією особою однакових посад (директор, засновник) у кількох підприємствах.

Управління податковими ризиками

Для забезпечення безпеки щодо податкових ризиків слід дотримуватись певних правил у процесі здійснення комерційної діяльності, у тому числі:

- Уникати дій, що викликають появу ризику, наприклад, як укладання угод сумнівного характеру, користування послугами підозрілих підприємств, порушення положень трудового законодавства.

- Вживати заходів щодо утримання ризику та його зниження шляхом визначення та вивчення наслідків ризику, їх масштабності та критичності для компанії.

- Особлива увага у організації має приділятися наявності документів, зокрема додаткових, що стосуються як діяльності підприємства, і нормативного і законодавчого характеру. Подібна документальна забезпеченість допоможе в ході спірних ситуацій із структурами, що перевіряють.

- Важливо вивчати судові рішення, які набули чинності, для можливого їх використання як прецеденту та певної податкової норми за наявності спорів.

Коректне оформлення господарських операцій, підвищення кваліфікації виконавців (бухгалтерів), проведення добровільного аудиту та впровадження системи управління податковими ризиками дозволить підприємству ефективно розподіляти власні кошти.

При цьому використовувані способи фінансової оптимізації повинні мати правову та економічну відповідність. У ряді випадків рекомендується звернення до СР для отримання роз'яснень про ймовірні податкові наслідки або про тлумачення податкових норм щодо конкретної правової ситуації.

Найбільш коректним з даних позицій є визначення фінансових ризиків, яке дає С. А. Філін: «Фінансові ризики виникають у зв'язку з рухом фінансових потоків в умовах невизначеності і являють собою ймовірність (загрозу) виникнення несприятливих фінансових наслідків у формі втрати доходу або капіталу, небезпека потенційно можливої втрати фінансових ресурсів ( грошових коштів) або недоотримання прибутку (доходів) порівняно з прогнозним варіантом або/і зворотне – ймовірність отримання додаткової вигоди (доходу) внаслідок здійснення суб'єктом економіки її фінансової діяльності в умовах невизначеності» .

Найбільш повний склад фінансового ризику наводить, на нашу думку, І. А. Бланк (рис. 1.1).

Ризик зниження фінан- |

Ризик неплатоспроможний- |

Інвестиційний ризик |

||

совою стійкості |

||||

Інші види ризиків |

Інфляційний ризик |

|||

Види фінансових |

||||

Податковий ризик |

Відсотковий ризик |

|||

Мал. 1.1. Види фінансових ризиків (по )

Перевага даної градації полягає у виділенні податкових ризиків як складової фінансових ризиків. Податкові ризики мають грошовий вираз і спричиняють підвищення витрат. Основна частина податкових ризиків може бути прямо оцінена в грошах. Нефінансовими можна вважати лише податкові ризики, пов'язані із кримінальною відповідальністю. У той же час організації як юридичні особи не можуть бути суб'єктами кримінальних відносин, таким чином, цей вид ризику не може бути повною мірою поширений на організацію-платника податків.

Отже, ризик є видом невизначеності щодо результатів досягнення суб'єктом цілей певних операцій, що допускає існування негативного для суб'єкта варіанту. Щодо податкового планування ризик слід розглядати як вид невизначеності щодо результатів досягнення фірмою цілей податкового пла-

нування. Ризики, у тому числі ті, які необхідно враховувати під час податкового планування, необхідно класифікувати за низкою ознак з метою створення основ ефективного застосування відповідних методів та прийомів управління ризиком. Система класифікаційних ознак ризиків дозволяє дати всебічну характеристику та ідентифікувати сутнісні характеристикиконкретного ризику, зокрема податкового. Зокрема, за ознакою причин виникнення податкові ризики є складовою фінансових ризиків, що входять до групи комерційних ризиків. При цьому фінансові ризики є ризиками, що виникають у зв'язку з рухом фінансових потоків в умовах невизначеності.

1.2. Поняття та класифікація податкових ризиків

Податкові ризики мають суттєву значущість у системі управління фінансами, оскільки податкові відносини опосередковують більшість фінансових трансакцій, а отже, є важливим фактором, що визначає їх ефективність. З авторських позицій, критеріями оцінки якості прийнятих рішень у сфері впливу на параметри оподаткування суб'єктів господарювання в рамках управління фінансами повинні бути не тільки максимізація фінансового результату та/або грошового потоку з метою зміцнення фінансового стану та підвищення ринкової вартості організації, а й мінімізація ризиків такого впливу . Дана думка простежується також у роботі Д. Н. Тихонова і Л. Г. Липника, які, говорячи про вибір моделі економічної поведінки, пов'язаної зі сплатою податків, і посилаючись на досвід російських підприємств, називають два фактори, що його детермінують: ефективність та ризики .

Причому через вплив податкового ризику величина фінансового результату та грошового потоку при податковому плануванні може бути розрахована лише приблизно, і у разі істотних відхилень це може спричинити прийняття економічно неефективних управлінських рішень у галузі податкового менеджменту. Таким чином, метою оцінки податкових ризиків є зниження невизначеності інформації, яка використовується при впливі на параметри оподаткування суб'єкта господарювання.

Як показано вище, податкові ризики є доцільним розглядати як різновид ризиків фінансових, оскільки при податковому плануванні в результаті застосування тих чи інших податкових схем виникають ризики фінансових втрат. При цьому розрахунок невизначеності, що виникає в ході вирішення завдань податкового планування, набуває особливої актуальності, оскільки деякі з розроблених податкових схем, що дозволяють оптимізувати існуючу модель

оподаткування, покликані максимально мінімізувати фінансовий ризик. Відсутність у спеціальній літературі усталеного термінологічного апарату податкового ризику обумовлює доцільність розгляду різних точок зору визначення розглядуваного по-

І. А. Бланк та Т. А. Козенкова розглядають лише зовнішню складову податкового ризику, поділяючи його на такі види:

− ризик запровадження нових податкових платежів;

− ризик збільшення ставок чинних податкових платежів;

− ризик зміни умов та строків сплати податкових платежів;

− ризик скасування податкових пільг.

Т. А. Козенкова пов'язує податкові ризики зі змінами у податковій політиці країни, встановленням нових форм оподаткування, зміною ставок, запровадженням нових податків і мит, скасуванням податкових пільг тощо. Звісно ж, що цей підхід є невиправдано вузьким. Джерелом виникнення податкового ризику можуть бути як зовнішні, а й низку внутрішніх чинників.

Дещо ширше, з урахуванням такого внутрішнього джерела ризику, як податкові помилки, трактує податковий ризик С. А. Філін: «Податковий ризик – це ймовірність (загроза) втрат, які може зазнати суб'єкт економіки через несприятливу зміну податкового законодавства у процесі фінансової діяльності або внаслідок податкових помилок, допущених під час обчислення податкових платежів» . Проте, на наш погляд, обмеження внутрішніх чинників лише податковими помилками також не є коректним.

В. Н. Євстигнєєв визначає податковий ризик через вираження оцінки «можливості виникнення в галузі податкового планування несприятливих для конкретного платника податків наслідків»; однак обмежує податкові ризики лише втратами, які становлять податкові санкції: «Ризик податковий… – це можливі донарахування податків, штрафи, пені та інші санкції податкових органів у разі проведення ними виїзної документальної перевірки»

У У визначенні Д. Н. Тихонова та Л. Г. Липника дане обмеження відсутня і мається на увазі можливість існування фінансових втрат іншого роду, ніж штрафні санкції: «Податковий ризик – це можливість для платника податків понести фінансові та інші втрати, пов'язані з процесом сплати та оптимізації податків, виражена у грошовому еквіваленті».

У Водночас деякі податкові ризики адекватніше відносити не до чистих, а до спекулятивних ризиків, оскільки їхні наслідки можуть виявлятися не лише у вигляді втрат, а й у вигляді позитивних результатів. Наприклад, законодавче пом'якшення умов оподаткування господарюючих суб'єктів тягне за собою скорочення податкового навантаження, збільшення

прибутку та грошового потоку. Застосування схем податкової оптимізації супроводжується ризиком деяких втрат, але безпосередньо орієнтовано позитивний результат.

З авторської точки зору, під податковим ризиком слід розуміти небезпеку для суб'єкта податкових правовідносин зазнати фінансових (та інших) втрат, пов'язаних з процесом оподаткування, внаслідок негативних відхилень для даного суб'єкта від передбачуваних ним, заснованих на чинних нормах права, станів майбутнього, з розрахунку яких їм приймаються рішення у цьому, чи можливість отримання додаткової вигоди (доходу) внаслідок позитивних відхилень.

При цьому слід зазначити, що до податкових ризиків схильні не лише платники податків, а й інші суб'єкти податкових правовідносин. Якщо для платників податків зростання рівня податкового навантаження або фінансові втрати, пов'язані з порушенням податкового законодавства, спричиняють зниження фінансових ресурсів та майнового потенціалу, то, наприклад, для держави податковий ризик полягає у зниженні надходження податків як джерела формування бюджету.

З метою вжиття адекватних заходів щодо управління податковими ризиками насамперед цікавить виявлення та оцінка податкових ризиків з негативними наслідками. У формалізованому вигляді визначення ризику з негативними наслідками у податковому плануванні можна так.

Нехай F - Цільова функція, що визначає результат податкового планування; F ож - очікуване фірмою значення цільової функції; ∆F – область невизначеності щодо значень цільової функції. Область невизначеності є безліч всіх значень, які виходячи з наявної інформації не можна виключити як можливі.

Ризик втрат у податковому плануванні (∆pF ) – це безліч значень цільової функції, які належать області невизначеності щодо значень цієї функції, і які для фірми гірші, ніж очікуване значення:

pF = (F F F< Fож } .

Наявність цільових ризиків (∆pF) є наслідок наявності ризиків факторних (∆pХ). Таким чином, наявність ризику (∆pF ) обумовлено існуванням області невизначеності щодо значення вектора змінних Х функції F(X) :

pX = (X X F(X) pF) .

У свою чергу вектор змінних Х може бути функцією інших змінних: X = X (Y) і т. д. Таким чином, можна говорити про наявність факторних ризиків першого, другого та наступних рівнів.

Виявлені причинно-наслідкові зв'язки може бути покладено основою класифікації ризиків у податковому плануванні, у якій кожному ризику відповідає певний рівень ієрархії.

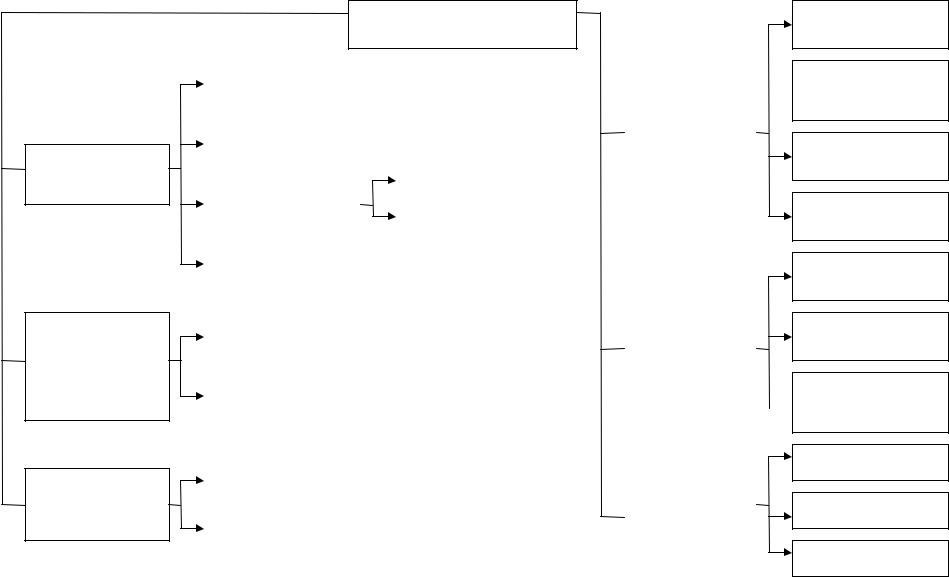

Спираючись на поняття цільових та факторних ризиків у податковому плануванні та застосувавши метод логічного моделювання, податкові ризики можна класифікувати за нижченаведеними ознаками (рис. 1.2):

1. За суб'єктами, які несуть податкові ризики: податкові ризики держ-

дарства, платників податків, податкових агентів, взаємозалежних осіб. Ризик платників податків може бути деталізований на ризик юридичних та фізичних осіб.

2. За факторами, що визначають фінансові ризики (джерелам воз-

нікнення): зовнішні та внутрішні (рис. 1.3). Для держави зовнішні ризики зумовлені дією міжнародних договорів у сфері оподаткування, зміною умов оподаткування в офшорних зонах

і ін; внутрішні – діяльністю законодавчих та виконавчих органів влади, які здійснюють функції держави у процесі оподаткування, а також платників податків. Для суб'єкта господарювання джерелом зовнішніх ризиків є, зокрема, зміни державою умов оподаткування:

− запровадження нових видів податків та зборів; − зміна рівня ставок чинних податків;

− зміна порядку визначення баз оподаткування; − скасування наданих податкових пільг;

− зміна строків та умов здійснення податкових платежів;

- Застосування державою способів зниження можливостей компаній з мінімізації податкових платежів. Йдеться про доктрини «істота над формою» та «ділова мета», а також заповнення прогалин у податковому законодавстві. Зокрема, угода може бути перекваліфікована відповідно до її істоти, якщо буде доведено, що її форма не відповідає характеру відносин, що фактично склалися між сторонами договору. Згідно з доктриною «ділова мета», угода, яка створює податкові переваги, може бути перекваліфікована, якщо вона не досягає ділової мети. Реалізація даних доктрин спирається на положення ДК РФ, що передбачають нікчемність уявних (вчинених без наміру створити відповідні їй правові наслідки) та удаваних (вчинених з метою прикрити іншу угоду) угод. До удаваної угоди застосовуються правила угоди, яку насправді мали на увазі сторони під час її вчинення. Таким чином, якщо судом буде доведено уявність чи удаваність угод, реалізація яких створює податкові переваги, компанія зазнає прямих фінансових втрат у вигляді донарахування податків, а також застосування штрафних санкцій на порушення податкового законодавства.

щодо суб'єктів, що несуть ризики

за факторами, що визначають ризики (джерел виникнення)

за часом виникнення

Податкові ризики

ризики держави |

||||

по об'єкту |

||||

ризики податкових |

зв'язки з іншими |

|||

видами ризиків |

||||

ризики юридичних осіб |

||||

платників податків |

||||

ризики фізичних осіб |

||||

взаємозалежних |

||||

наслідків |

||||

внутрішні |

||||

існуючі |

за величиною |

||

можливих |

|||

Мал. 1.2. Класифікація податкових ризиків |

|||

ризик упущеної вигоди

ризик втрат матеріальних та інших

цінностей

ризик неплатоспроможності

інвестиційний ризик та ін.

ризики податкового контролю

ризики посилення податкового навантаження

ризики кримінального переслідування нало-

ного характеру

допустимі

критичні

катастрофічні

Чинники, що визначають ризики (джерела виникнення)

внутрішні |

||

для держави

дія міжнародних договорів у галузі оподаткування

зміна умов оподаткування в офшорних зонах та ін.

для суб'єкта господарювання

запровадження нових видів податків та зборів

зміна рівня ставок чинних податків

зміна порядку визначення оподатковуваних

скасування податкових пільг

зміна строків та умов сплати податків

застосування державою способів зниження можливостей компаній із мінімізації податків

для держави

діяльність законодавчих та виконавчих органів влади, які здійснюють функції держави у процесі оподаткування

діяльність платників податків

для суб'єкта господарювання

помилки під час податкового планування

негативні зміни у господарсько-фінансовій діяльності

подвійне читання податкового законодавства

податкові помилки

Мал. 1.3. Джерела виникнення податкового ризику

У Серед внутрішніх чинників податкового ризику можна назвати такі:

− помилки, допущені при податковому плануванні; − негативні зміни у господарсько-фінансовій діяльності; − двояке читання податкового законодавства; − людський фактор (податкові помилки).

У числі негативних змін угосподарсько-фінансової діяльності, що є факторами виникнення податкового ризику, можна назвати такі:

− порушення договірних відносин, що впливають на обчислення та сплату податків;

− невиконання плану; − участь у судових розглядах;

− неплатоспроможність суб'єкта, наслідками якої можуть бути втрати у вигляді пені, арешт рахунків та майна та банкрутство.

Податкові помилки, що виникають у фінансовій діяльності організації, можна поділити на кілька груп:

1) відсутність чи неправильне оформлення первинних документов;

2) помилки, зумовлені неправильним тлумаченням податкового законодавства, недостатньою кваліфікацією виконавців та відсутністю контролю з боку керівництва:

− неправильне визначення бази оподаткування; − неправильне розмежування доходів та витрат за періодами; − неправильне застосування податкових пільг; − неправильне визначення ставки податку;

3) невчасне реагування на зміни у системі оподаткування;

4) арифметичні (рахункові) помилки;

5) несвоєчасне подання звітної документації до податкових органів;

6) прострочення сплати податків через фінансову неспроможність суб'єкта або внаслідок забудькуватості виконавців.

2. По об'єкту зв'язку з іншими видами ризиків : ризик упущеної виго-

ди, ризик втрат матеріальних та нематеріальних цінностей, ризик неплатоспроможності, інвестиційний та ін.

3. За видом наслідків для суб'єктів господарювання: ризики оподаткування

ного контролю, ризики посилення податкового навантаження, ризики кримінального переслідування податкового характеру. Ризики податкового контролю можна поділити на ризики звичайного та замовного податкового контролю. Останні пов'язані з контролем, ініційованим правоохоронними органами у рамках «політичного замовлення», відносяться до форс-мажорних обставин і не можуть оцінюватися досить точно. Ризики посилення податкового навантаження поділяються на ризики зростання баз та ставок внаслідок зміни методології обчислення податків, а також ризики

збільшення бази оподаткування у зв'язку з розширенням обсягів діяльності. Ризики кримінального переслідування можуть бути лише опосередковано оцінені в частині наслідків, пов'язаних з неможливістю продовжувати діяльність з управління суб'єктом-платником податків особами, що зазнають кримінального переслідування. Зазначимо, що ризики, що класифікуються за видами наслідків, розглядаються у роботі. Проте автори роботи викладають лише підстави виникнення цих ризиків, не торкаючись питання їхньої безпосередньої оцінки.

4. За величиною можливих втрат: допустимі, критичні та ка-

тастрофічні ризики Критичні втрати становлять загрозу платоспроможності організації, катастрофічні – існуванню організації-платника податків.

5. За часом виникнення: майбутні та існуючі ризики. Існуючими є ризики виникнення податкових санкцій за минулими періодами, звітність за якими подано до податкових органів. Майбутні ризики пов'язані з діяльністю організації у поточному та майбутніх податкових періодах, звітність за якими до податкових органів буде представлена в майбутньому.

Отже, під податковим ризиком слід розуміти небезпеку для суб'єкта зазнати фінансових втрат у результаті податкових правовідносин внаслідок негативних відхилень від передбачуваних станів майбутнього, з розрахунку яких ним приймаються рішення у сьогоденні, або можливість отримання додаткової вигоди (доходу) внаслідок позитивних відхилень. З математичної точки зору, ризик втрат у податковому плануванні (∆pF ) – це безліч значень цільової функції, які належать області невизначеності щодо значень цієї функції, і які для фірми гірші, ніж очікуване значення. Наявність цільових ризиків (∆pF) є наслідок наявності ризиків факторних (∆pХ). Таким чином, наявність ризику (pF ) обумовлено існуванням області невизначеності щодо значення вектора змінних Х функції F(X) . У свою чергу вектор змінних Х може бути функцією інших змінних: X = X (Y) і т. д. Таким чином, можна го-

гадати про наявність факторних ризиків першого, другого та наступних рівнів.

Управління ризиками базується на оцінці їх значущості, таким чином, на наступному етапі дослідження доцільно дослідити методичні підходи до оцінки ризиків, а також провести їх адаптацію для оцінки ризиків у податковому плануванні.

2. ПРИНЦИПИ, МЕТОДИКА ВИЯВЛЕННЯ ТА СПОСОБИ ОЦІНКИ ПОДАТКОВИХ РИЗИКІВ

2.1. Принципи виявлення та оцінки податкових ризиків

Одне з основних правил фінансово-господарської діяльності говорить: «Не уникати ризику, а передбачати його, прагнучи знизити до якомога нижчого рівня», а цього необхідно правильно управляти ризиками, зокрема і податковими. Для цього необхідно визначити ключові принципи, якими слід керуватися під час проведення заходів, спрямованих на виявлення, оцінку та зниження податкових ризиків. До них належать такі.

1. Принцип адекватності витрат.Вартість схеми зниження ризиків, що впроваджується, не повинна перевищувати суми можливих втрат, які є наслідком податкових ризиків.

Допустиме співвідношення витрат за створену схему та її обслуговування сумі економії податкових витрат, виражених як ризику, має індивідуальний поріг, який може залежати і від ступеня ризику, що з даної схемою, і зажадав від психологічних чинників. Насправді такий поріг становить 50-90 % від розміру зменшуваних ризиків.

2. Принцип юридичної відповідності.Схема оптимізації нало-

гових ризиків має бути, безперечно, легітимною щодо як вітчизняного, так і міжнародного законодавства.

Цей принцип іноді називають тактикою «найменшого опору». Суть його полягає у неприпустимості побудови схем зниження податкових ризиків, що ґрунтуються на колізіях чи «пробілах» у нормативних актах. У тих випадках, коли окремі положення законодавства є спірними і можуть трактуватися як на користь платника податків, так і на користь держави, виникає або ймовірність виникнення у майбутньому судових розглядів, або необхідність доопрацьовувати схему, або йти на витрати, пов'язані з неформальними платежами контролерам, та т.д.

3. Принцип конфіденційності.Доступ до інформації про факти-

ському призначенні та наслідках проведених трансакцій має бути максимально обмежений.

Насправді це означає, що, по-перше, окремі виконавці і структурні одиниці, що у загальної ланцюга оптимізації ризиків, нічого не винні уявляти собі картину загалом, а можуть керуватися лише певними інструкціями локального характеру. По-друге, посадові особи та власники повинні уникати віддавати розпорядження та зберігати спільні плани з використанням засобів особистої ідентифікації (почерк, підписи, печатки тощо).

Дотримання принципу конфіденційності «таїть» у собі можливість втрати повного контролю за всіма ланками, що у схемі. Однією з особливостей більшості структур зниження податкових

1У цій статті наводяться основні класифікації податкових ризиків, що існують у підприємств та способи їх вирішення. Наслідки податкових ризиків може бути як позитивними, і нейтральними чи негативними. У цьому управління фінансовими ризиками має будуватися певних принципах. Податкові ризики становлять величезне значення у системі управління фінансами, оскільки податкові відносини є важливим чинником, визначальним їх результат. Основними прийомами управління податковими ризиками є уникнення ризику, зниження рівня ризику, прийняття ризику. У фінансовій діяльності підприємства система управління податковими ризиками має бути самостійною системою. У фінансовій діяльності підприємства управління податковими ризиками передбачає можливість цілеспрямованого зменшення ймовірності виникнення ризиків та мінімізацію негативних наслідків, пов'язаних з процесом оподаткування, а ефективність організації управління ризиком багато в чому залежить від класифікації ризику.

податковий ризик

мінімізація податкового ризику

наслідки податкових ризиків

фінансова діяльність підприємства

механізми нейтралізації

1. Кузьмічова І. А., Флик Є. Г. Автоматизація облікової роботи податкових органів // Територія нових можливостей. Вісник Владивостокського державного університетуекономіки та сервісу. - 2010. - №5. - С.67-72.

2. Податковий кодекс Російської Федерації: (станом на 21.04.2014) / [Електронний ресурс] / КонсультантПлюс. - 2014.

3. Довідники Федеральної служби державної статистики (Росстату) [Електронний ресурс]/Режим доступу: www.kadis.ru/gosorg.

4. Офіційний сайт Федеральної податкової служби РФ [Електронний ресурс] / Режим доступу: www.r42.nalog.ru/pv/42_risk/.

5. Офіційний сайт Мінекономрозвитку Росії [Електронний ресурс]/Режим доступу: www.economy.gov.ru/minec/main.

До податкових ризиків за загальноприйнятою класифікацією можна віднести окремі види фінансових ризиків, що є елементами фінансово-господарську діяльність підприємства. У цьому випадку, якщо організація займається яким-небудь видом діяльності, завжди є ризик, що супроводжує її поточну діяльність. У навчальних та нормативних та нормативних джерелах зустрічається визначення податкового ризику. Це об'єктивна можливість для платника податків зазнати фінансових втрат, пов'язаних з процедурою обчислення, сплати та оптимізації податків та інших неподаткових платежів.

У сучасних реаліях ринкової економіки зростає роль управління податковими ризиками організації, оскільки наслідком таких ризиків є додаткові витрати як штрафних санкцій, що зменшують фінансовий результат підприємства.

Наслідки податкових ризиків можуть бути: позитивними, негативними та нейтральними.

Наслідки податкових ризиків вважаються позитивними тоді, коли платник податків отримує високий результат, як результат своєї діяльності. Такий результат платник податків може отримати за допомогою податкового менеджменту, керуючи податками та передбачаючи зміни податкової політики країни, може прораховувати та збільшувати свої податкові ризики.

Наслідки податкових ризиків можуть бути негативними в тому випадку, якщо збільшення податкових ризиків має негативний бік, тому можуть виникнути шкідливі економічні наслідки для суспільства і держави. Зменшуючи податкові ризики за допомогою сумлінної економічної поведінки, платник податків намагається зіставити все так, щоб заплановані результати його діяльності збіглися з фактично отриманими.

Метою підприємництва, за умов конкурентної боротьби, є отримання максимальних доходів за мінімальних витрат. Для того, щоб цю мету втілити в реальність потрібно величину вкладеного капіталу у виробничу діяльність, порівняти з податковими ризиками та фінансовими результатами цієї діяльності, тоді підприємство отримуватиме максимальний дохід, витрачаючи при цьому невеликі кошти.

- розкриття теоретичних та практичних засад управління фінансовими ризиками;

- мінімізація податкових ризиків підприємства та шляхи її вирішення;

- розгляд загальних методів та показників, що застосовуються для оцінки економічних ризиків.

Для досягнення поставленої мети необхідно вирішити наступні завдання:

- розглянути економічну сутність та існуючу класифікацію фінансових ризиків;

- принципи управління фінансовими та податковими ризиками;

- політика управління фінансовими та податковими ризиками підприємства;

- механізми нейтралізації фінансових ризиків

Актуальність цієї теми полягає в тому, що в даний час, важливим елементом ефективності фінансово-господарської діяльності підприємства є розуміння суті податкових ризиків, отже управління податковими ризиками вважається головною складовою управління фінансами та фінансової політики підприємства.

Фінансова діяльність підприємства супроводжується різними видами ризиків, які впливають на результати цієї діяльності, а також на рівень фінансової безпеки. Ці ризики відіграють головну роль «портфелі ризиків» і утворюють особливу групу фінансових ризиків підприємства. Портфель-це інструмент, за допомогою якого забезпечується стабільність доходу за мінімального ризику.

Фінансові ризики характеризуються великою різноманітністю і потребують певної класифікації. У фінансовій діяльності підприємства кредитний ризик займає місце лише при наданні товарного або споживчого кредитупокупцям. Таким підприємствам, які ведуть зовнішньоекономічну діяльність, імпортують сировину та матеріали, та експортують готову продукцію, підходять валютні ризики. І тут відбувається недоотримання передбачених доходів через обмінного курсу іноземної валюти. Інвестиційний ризик характеризує можливість виникнення фінансових втрат, які можуть виникнути під час здійснення інвестиційної діяльності підприємства. Зниженням рівня ліквідності оборотних активів характеризується ризик неплатоспроможності підприємства. Ціновий ризик зазнає підприємства фінансові втрати, пов'язані з несприятливим зміною цовых індексів на активи. Ризик зниження фінансової стійкості підприємства характеризується надмірною часткою позикових коштів, що використовуються. Депозитний ризик пов'язаний із неправильною оцінкою та невдалим вибором комерційного банку для здійснення депозитних операцій підприємства.

За характером фінансових наслідків всі ризики поділяються на: ризик, що тягне за собою економічні втрати і ризик, що тягне за собою втрачену вигоду. Фінансові наслідки ризику, що тягне за собою економічні втрати завжди будуть лише негативними, існує можливість втрати доходу або капіталу. Ризик, що тягне за собою втрачену вигоду розглядає ситуацію, коли підприємство не може здійснити заплановану фінансову операцію через будь-які причини.

По об'єкту, що характеризується, виділяють такі групи фінансових ризиків:

- ризик окремої фінансової операції. Цей ризик характеризує всі види фінансових ризиків, що належать до певної фінансової операції;

- ризик різних видівфінансової діяльності (наприклад, як ризик інвестиційної чи валютної діяльності підприємства);

- ризик фінансової діяльності всього підприємства загалом. Це комплекс різних видів ризиків, що визначається специфікою організаційно-правової форми його діяльності, складом активів та структурою капіталу.

За комплексністю виділяють простий та складний фінансовий ризик. p align="justify"> Простий фінансовий ризик характеризує вид фінансового ризику, який не підрозділяється на окремі підвиди. Приклад такого ризику є інфляційний ризик. Складний фінансовий ризик визначає вид фінансового ризику, який складається з сукупності його підвидів. Приклад складного фінансового ризику є інвестиційний ризик.

За сукупністю досліджуваних інструментів фінансові ризики поділяються такі групи:

- індивідуальний фінансовий ризик;

- портфельний фінансовий ризик.

Індивідуальний фінансовий ризик характеризує сукупний ризик, що належить до окремих фінансових інструментів. p align="justify"> Портфельний фінансовий ризик характеризує ризик, що належить всьому комплексу однофункціональних фінансових інструментів.

За характером прояву у часі виділяють постійний фінансовий ризик та тимчасовий фінансовий ризик. Постійний фінансовий ризик пов'язані з дією постійних чинників характерний всього періоду здійснення фінансової складової діяльності. Тимчасовий фінансовий ризик виникає на окремих етапах здійснення фінансової операції та носить безперервний характер.

Управління фінансовими ризиками будується на певних засадах, основними з яких є:

- Усвідомленість ухвалення ризиків. Підприємство, що займається певним видом діяльності, має розуміти всю суть роботи і усвідомлено йти на ризик, якщо воно сподівається отримати дохід від здійснення своєї діяльності.

- Керованість ризиками, що приймаються. Керувати ризиками потрібно незалежно від об'єктивної та суб'єктивної природи фінансових ризиків, тому до складу портфеля повинні включатися лише ті ризики, які легко нейтралізувати у процесі управління, отже буде легше створити умови для забезпечення стабільності доходу за мінімального ризику.

- Сумірність рівня прийнятих ризиків з рівнем дохідності операцій, що проводяться. Порівнюючи ступінь ризиків з рівнем прибутковості операцій, підприємство може приймати ті ризики, ступінь впливу яких вважається адекватною величиною прибутковості, яку очікує підприємство.

- Сумісність рівня ризиків, що приймаються, з можливими втратами підприємства. Підприємство має зіставити рівень ризиків, що приймаються, з втратами підприємства. Коли підприємство проводить певну операцію, потрібно досягати такого результату, щоб розмір фінансових втрат підприємства відповідав частці капіталу, яка збережена для його покриття, у критичній ситуації.

- Врахування фактора часу в управлінні ризиками. Підприємству слід враховувати ступінь часу в управлінні ризиками, чим довше за часом здійснюватиметься операція, тим більше буде розмір фінансових ризиків, що йдуть з нею.

- Облік стратегії підприємства у процесі управління ризиками. Система управління фінансовими ризиками має ґрунтуватися на загальних критеріях та підходах, які розробляє сам підприємець. Якщо підприємець хоче отримати добрий результат від своєї діяльності, то йому потрібно зосередитись і направити всі свої сили на певні види ризику, які дадуть йому максимальну вигоду.

- Врахування можливості передачі ризиків. p align="justify"> Прийняття ряду фінансових ризиків неспіввідношення з можливостями підприємства з ослаблення їх негативних наслідків. Тим самим було необхідність здійснення будь-якої операції, що несе ризик, може наказуватися вимогами стратегії та спрямованості господарську діяльність.

На підставі принципів, які були розглянуті на підприємстві, створюється політика управління фінансовими ризиками. За допомогою цієї політики розробляються заходи щодо нейтралізації, щоб ліквідувати загрозу ризику та його негативні наслідки, пов'язані зі здійсненням різних моментів господарської діяльності.

Зі всієї сукупності фінансових ризиків можна виділити податкові ризики:

- ризики податкового контролю;

- ризики посилення податкового навантаження;

- ризики карного переслідування.

Ризики податкового контролю залежать від ступеня активності платника податків щодо зменшення податків. У законослухняного платника податків ризики податкового контролю є невеликими і призводять до можливості виявлення податковими органами помилок податкового обліку. У платника податків, який робить активні дії щодо мінімізації податків, ці ризики зростають. Ризики посилення податкового навантаження належать економічним проектам тривалого характеру, наприклад, нові підприємства та інвестиції у нерухомість. До таких ризиків відноситься скасування податкових пільг та зростання ставок податків.

Значні фінансові втрати можуть виникнути у платників податків у межах кримінального переслідування за скоєння будь-яких правопорушень. При проведенні податкової перевірки для керівників найбільших підприємств виникає ймовірність попадання під порушення кримінальної справи, ця ймовірність наближається до 100%.

Податкові ризики становлять величезне значення у системі управління фінансами, оскільки податкові відносини є важливим чинником, визначальним їх результат. Під податковим ризиком розуміється небезпека для суб'єкта податкових правовідносин нести фінансові втрати, пов'язані з процесом оподаткування, отже для платника податків зростання податкових витрат, полягає у зниженні майнового потенціалу та зниженні можливостей для вирішення завдань, що стоять у майбутньому. Для держави податковий ризик становить зменшення надходжень до бюджету в результаті змінюється величина податкових ставок та податкової політики.

Основними характеристиками податкового ризику є:

- є невід'ємною складовою фінансового ризику;

- пов'язаний з неточністю економічної та правової інформації;

- охоплює всіх учасників податкових правовідносин (платники податків, податкові агенти та інші суб'єкти, які мають інтереси держави);

- несе негативний характер всім учасників податкових правовідносин.

Управління податковим ризиком-це сукупність прийомів і методів, що дозволяють передбачати настання небезпечних подій і застосовувати ефективні дії, щоб звести в мінімум негативні наслідки.

Управління податковими ризиками підприємства є особливою сферою економічної діяльності, яка потребує глибоких знань у галузі податкового, адміністративного, цивільного та кримінального права, методів оптимізації господарських рішень та аналізу господарської діяльності.

Можна виділити основні прийоми управління податковим ризиком: уникнення ризику, зниження рівня ризику, прийняття ризику.

У фінансовій діяльності підприємства уникнення ризику є відмова від виконання проекту пов'язаного з ризиком і дає можливість повністю уникнути будь-якої невизначеності. Потрібно пам'ятати, що такий принцип передбачає повну відмову від прибутку. Принцип зниження рівня ризику означає скорочення ймовірності та обсягу втрат. Прийняття ризику означає, що всі або якась частина ризику залишається на відповідальності підприємця, і в цій ситуації підприємець має ухвалити рішення покрити можливі втрати за рахунок власних коштів.

Крім того, існують інші класифікації податкових ризиків:

У фінансовій діяльності підприємства ухилення від податків пов'язане із неправомірними діями. Способи ухилення від податків поділяються на кримінальні та некримінальні. Дії платників податків є некримінальними, у тому випадку, якщо вони пов'язані з ухиленням від сплати податків за допомогою порушення цивільно-правового та податкового законодавства, та з некоректним написанням операцій у податковому та бухгалтерському обліку. Кримінальні дії пов'язані з порушенням норм податкового та кримінального права.

Основна роль системі методів управління фінансовими ризиками підприємства належить внутрішнім механізмам нейтралізації. Внутрішні механізми нейтралізації фінансових ризиків є системою методів мінімізації негативних наслідків.

Перевагою використання внутрішніх механізмів нейтралізації фінансових ризиків є високий рівень альтернативності прийнятих управлінських рішень, одне з двох, які не залежать від інших суб'єктів господарювання.

До внутрішніх механізмів нейтралізації відносяться:

- уникнення ризику;

- лімітування концентрації ризику;

- хеджування;

- диверсифікація;

- трансфертриску;

- самострахування

У фінансовій діяльності підприємства уникнення ризику характеризується як розробка стратегічних і тактичних рішень внутрішнього характеру, яка виключає конкретний вид фінансового ризику.

Також до внутрішніх механізмів нейтралізації відноситься обмеження концентрації ризику. Зазвичай цей механізм застосовується до тих видів, які виходять за межі допустимого рівня, за фінансовими операціями, що здійснюються в зоні катастрофічного або критичного ризику.

Хеджування - це механізм нейтралізації, пов'язаний із здійсненням операцій із похідними цінними паперами, що допомагає ефективно зменшувати фінансові втрати.

Принцип роботи механізму диверсифікації заснований на поділі ризиків, що перешкоджає збільшенню ризиків. У фінансовій діяльності підприємства механізм диверсифікації застосовується, щоб послабити негативні наслідки особливих видів ризиків.

Механізм трансферту фінансових ризиків ґрунтується на перенесенні чи передачі окремих фінансових операцій своїм партнерам по бізнесу. Партнерам вирушає саме та частина ризиків, через яку вони мають більше можливості послабити негативні наслідки фінансових ризиків.

Підприємство зберігає частину фінансових ресурсів і дозволяє долати негативні фінансові наслідки за тими фінансовими операціями, якими ці ризики пов'язані з діями контрагентів, у цьому полягає механізм самострахування фінансових ризиків.

В даний час податковим ризиком єсоб'єктивна реальність з якою стикається кожен суб'єкт економічних та правових відносин. Цей ризик несе матеріальний фінансовий результат у вигляді доходу або збитку, який потрібно оцінювати, для нормальної роботи підприємства.

Система управління податковими ризиками має бути побудована на основі відповідних принципів, працювати відповідно до наявних можливостей сучасних методів управління ризиками, робити все для того, щоб розвивалася інфраструктура, створювати умови для нормального функціонування виробництва та контролювати ризики на всіх рівнях фінансової діяльності підприємства.

Розуміння природи ризику допомагає прийняти правильне рішення щодо управління податковими ризиками та вибрати найефективніші способи зменшення економічних втрат.

Підвищення ефективності управління податковими ризиками є важливим аспектом у фінансовій діяльності підприємства, оскільки дозволяє зменшити зростання податкових донарахувань за результатами перевірок, які можуть стати особливо болючими для компаній, які мають проблеми з ліквідністю.

В даний час податкові ризики сильно впливають на розвиток та економічну безпеку держави в цілому, отже робота податкових органів має бути більш якісною, щоб забезпечити наповнюваність федерального, регіонального та місцевого бюджету.

У фінансовій діяльності підприємства система управління податковими ризиками має бути самостійною системою.

У фінансовій діяльності підприємства управління податковими ризиками передбачає можливість цілеспрямованого зменшення ймовірності виникнення ризиків та мінімізацію негативних наслідків, пов'язаних з процесом оподаткування, а ефективність організації управління ризиком багато в чому залежить від класифікації ризику.

Бібліографічне посилання

Замула Є.В., Кузьмічова І.А. ПОДАТКОВІ РИЗИКИ ПІДПРИЄМСТВА ТА ШЛЯХИ ЇХ МІНІМІЗАЦІЇ // Міжнародний журнал прикладних та фундаментальних досліджень. - 2014. - № 8-3. - С. 118-122;URL: https://applied-research.ru/ru/article/view?id=5762 (дата звернення: 10.03.2020). Пропонуємо до вашої уваги журнали, що видаються у видавництві «Академія Природознавства»