- ಅಕೌಂಟಿಂಗ್ (BU) ನಲ್ಲಿನ ನೇರ ವೆಚ್ಚಗಳನ್ನು ಖಾತೆ 20 "ಮುಖ್ಯ ಉತ್ಪಾದನೆ" ಅಥವಾ ಖಾತೆ 23 ರ ಡೆಬಿಟ್ ಆಗಿ ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳಲಾಗುತ್ತದೆ.

- ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ (TA), 1C 8.3 ರಲ್ಲಿನ ನೇರ ವೆಚ್ಚಗಳು ವಿಭಿನ್ನ ಖಾತೆಗಳಲ್ಲಿ 20, 25, 26 ರಲ್ಲಿ ಪ್ರತಿಫಲಿಸಬಹುದು, ಆದರೆ TA ನಲ್ಲಿನ ನೇರ ವೆಚ್ಚಗಳು ಪತ್ರವ್ಯವಹಾರವನ್ನು ಅವಲಂಬಿಸಿರುವುದಿಲ್ಲ.

1C 8.3 ರಲ್ಲಿ, ಮುಖ್ಯ ವಿಷಯವೆಂದರೆ ನೇರ ವೆಚ್ಚಗಳ ಸಂಯೋಜನೆಯನ್ನು NU ನಲ್ಲಿ ಸರಿಯಾಗಿ ಕಾನ್ಫಿಗರ್ ಮಾಡಲಾಗಿದೆ, ಅಂದರೆ, 1C 8.3 ನಲ್ಲಿ ಅಂತಹ ಪತ್ರವ್ಯವಹಾರದ ಸೆಟ್ಟಿಂಗ್ಗಳನ್ನು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಗಾಗಿ ನೇರ ವೆಚ್ಚಗಳ ಭಾಗವಾಗಿ ಸೂಚಿಸಲಾಗುತ್ತದೆ.

1C 8.3 ರಲ್ಲಿ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ನೇರ ವೆಚ್ಚಗಳು

1C 8.3 ಗಾಗಿ ಲೆಕ್ಕಪರಿಶೋಧನೆಯಲ್ಲಿ ನೇರ ವೆಚ್ಚಗಳು ಆ ವೆಚ್ಚಗಳಾಗಿವೆ, ಅದನ್ನು ಉತ್ಪಾದಿಸುವಾಗ ಅಥವಾ ಸೇವೆಗಳನ್ನು ಒದಗಿಸುವಾಗ ಅಥವಾ ಕೆಲಸವನ್ನು ನಿರ್ವಹಿಸುವಾಗ, ಖಾತೆ 20 (23) ಗೆ ಡೆಬಿಟ್ ಆಗಿ ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳಲಾಗುತ್ತದೆ.

1C 8.3 ರಲ್ಲಿ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಗಾಗಿ ಖಾತೆಯ 20 ನೇರ ವೆಚ್ಚಗಳ ಡೆಬಿಟ್ ಬದಿಯಲ್ಲಿ ಪ್ರತಿಬಿಂಬಿಸಲು, ನೀವು ವೆಚ್ಚಗಳ ಟ್ಯಾಬ್ನಲ್ಲಿ ಲೆಕ್ಕಪತ್ರ ನೀತಿಯಲ್ಲಿ ನಿಯತಾಂಕಗಳನ್ನು ಹೊಂದಿಸಬೇಕಾಗುತ್ತದೆ:

ಖಾತೆ 20 ರಲ್ಲಿ ವೆಚ್ಚಗಳನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳಲು ಯೋಜಿಸಲಾದ ಚಟುವಟಿಕೆಗಳ ಪ್ರಕಾರಗಳನ್ನು ಚೆಕ್ಬಾಕ್ಸ್ನೊಂದಿಗೆ ಸೂಚಿಸುವುದು ಅವಶ್ಯಕ. ಉತ್ಪನ್ನಗಳ ಉತ್ಪಾದನೆಗೆ ನೇರ ಉತ್ಪಾದನಾ ವೆಚ್ಚವನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಂಡರೆ ಮತ್ತು ಚೆಕ್ಬಾಕ್ಸ್ ಅನ್ನು ಪರಿಶೀಲಿಸಿದರೆ ಚೆಕ್ಬಾಕ್ಸ್ ಅನ್ನು ಪರಿಶೀಲಿಸಲಾಗುತ್ತದೆ. ಕೆಲಸವನ್ನು ನಿರ್ವಹಿಸುವುದು ಮತ್ತು ಗ್ರಾಹಕರಿಗೆ ಸೇವೆಗಳನ್ನು ಒದಗಿಸುವುದು. ಖಾತೆ 20 ರ ಡೆಬಿಟ್ನಲ್ಲಿ ನೇರ ವೆಚ್ಚಗಳ ದಾಖಲೆಗಳನ್ನು ಇರಿಸಿಕೊಳ್ಳಲು ಅಥವಾ ಇರಿಸದಿರಲು ಚೆಕ್ಬಾಕ್ಸ್ಗಳನ್ನು ಪರಿಶೀಲಿಸಲಾಗುತ್ತದೆ.

ಸಂಸ್ಥೆಯ ಲೆಕ್ಕಪತ್ರ ನೀತಿಯ ಪ್ರಕಾರ ಈ ವೆಚ್ಚವು ನೇರವಾಗಿದ್ದರೆ, 1C 8.3 ನಲ್ಲಿನ ವಹಿವಾಟುಗಳಲ್ಲಿ ನೀವು ಖಾತೆ 20 ರ ಡೆಬಿಟ್ನಲ್ಲಿನ ವೆಚ್ಚವನ್ನು ಪ್ರತಿಬಿಂಬಿಸಬೇಕಾಗುತ್ತದೆ.

1C 8.3 ರಲ್ಲಿ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ನೇರ ವೆಚ್ಚಗಳು

ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ನೇರ ವೆಚ್ಚಗಳು ಆ ವೆಚ್ಚಗಳಾಗಿವೆ, ಅದರ ಪಟ್ಟಿಯು ಲೆಕ್ಕಪತ್ರ ನೀತಿಯಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ನೇರ ವೆಚ್ಚಗಳ ಪಟ್ಟಿಯನ್ನು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ನೀತಿಯಲ್ಲಿ ನಿರ್ದಿಷ್ಟಪಡಿಸಬೇಕು. ಇದು ಬಹಳ ಮುಖ್ಯವಾಗಿದೆ, ಏಕೆಂದರೆ ಈ ಪಟ್ಟಿಯನ್ನು ಸ್ವತಂತ್ರವಾಗಿ ರಚಿಸಬಹುದು, ತೆರಿಗೆ ಕೋಡ್ ಇದರ ಬಗ್ಗೆ ಮಾತನಾಡುತ್ತದೆ.

1C 8.3 ಡೇಟಾಬೇಸ್ನಲ್ಲಿ ನೇರ ವೆಚ್ಚಗಳ ಪಟ್ಟಿಯನ್ನು ಸೂಚಿಸಲು, ಲೆಕ್ಕಪರಿಶೋಧಕ ನೀತಿಯಲ್ಲಿ ಒಂದು ಸೆಟ್ಟಿಂಗ್ ಇದೆ, ಅದು ಮೆನುವಿನಲ್ಲಿದೆ - ಲೆಕ್ಕಪತ್ರ ನೀತಿ ಐಟಂ - ಆದಾಯ ತೆರಿಗೆ ಟ್ಯಾಬ್ - NU ನಲ್ಲಿ ನೇರ ಉತ್ಪಾದನಾ ವೆಚ್ಚವನ್ನು ನಿರ್ಧರಿಸಲು ಹೈಪರ್ಲಿಂಕ್ ವಿಧಾನಗಳು:

ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ, ಖಾತೆಗಳ ತೆರಿಗೆ ಚಾರ್ಟ್ನಲ್ಲಿ ಯಾವ ಖಾತೆಯ ಮೇಲೆ ಪೋಸ್ಟ್ ಮಾಡುವುದನ್ನು ಸೂಚಿಸಲಾಗಿದೆ ಎಂಬುದರ ಮೇಲೆ ನೇರ ಅವಲಂಬನೆ ಇರುವುದಿಲ್ಲ.

- ಲೆಕ್ಕಪತ್ರ ವ್ಯವಸ್ಥೆಯು ಖಾತೆ 20 ರ ಡೆಬಿಟ್ನಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ, ವೆಚ್ಚದ ಪ್ರಕಾರ - ವಸ್ತು ವೆಚ್ಚಗಳು, ಲೆಕ್ಕಪತ್ರ ವ್ಯವಸ್ಥೆಗೆ ನೇರ ವೆಚ್ಚವಾಗಿರುತ್ತದೆ.

- ಇದು ಖಾತೆ 25 ರ ಡೆಬಿಟ್ನಲ್ಲಿ ಪ್ರತಿಫಲಿಸಿದರೆ, ವೆಚ್ಚದ ಪ್ರಕಾರ - ವಸ್ತು ವೆಚ್ಚಗಳು, ಇದು NU ಗೆ ನೇರ ವೆಚ್ಚವಾಗಿರುತ್ತದೆ.

ಎಣಿಕೆ 20 ಆಗಿದ್ದರೆ, ಇದು NU ಗೆ ನೇರ ವೆಚ್ಚ ಮಾತ್ರ ಎಂಬ ತತ್ವವು ಅನ್ವಯಿಸುವುದಿಲ್ಲ. "ನೇರ ವೆಚ್ಚವನ್ನು ನಿರ್ಧರಿಸುವ ವಿಧಾನಗಳು" ಗೆ ಸೇರಿಸಲಾದ ವಿಧಾನವು 1C 8.3 ರಲ್ಲಿ ಕಾರ್ಯನಿರ್ವಹಿಸುವ ವಿಧಾನವಾಗಿದೆ:

ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ವೆಚ್ಚಗಳನ್ನು ಖಾತೆ 26 ರ ಡೆಬಿಟ್ನಲ್ಲಿ ಗಣನೆಗೆ ತೆಗೆದುಕೊಂಡರೆ, 1C 8.3 ರಲ್ಲಿ ಖಾತೆ 26 “ಉತ್ಪನ್ನಗಳು, ಕೆಲಸಗಳು, ಸೇವೆಗಳ ವೆಚ್ಚದಲ್ಲಿ” ಪರೋಕ್ಷ ವೆಚ್ಚಗಳ ವಿತರಣೆಯನ್ನು ಮಾಡುವುದು ಅವಶ್ಯಕ:

ಹೀಗಾಗಿ, ಖಾತೆ 26 ಅನ್ನು ಒಂದು ಸಮಯದಲ್ಲಿ ಬರೆಯಲಾಗುವುದಿಲ್ಲ, ಆದರೆ ಖಾತೆ 20 ಗೆ ವಿತರಿಸಲಾಗುತ್ತದೆ. ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಮತ್ತು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರವನ್ನು ಹತ್ತಿರಕ್ಕೆ ತರಲು ನಿರ್ಧರಿಸಿದ ಸಂಸ್ಥೆಗಳಿಗೆ ಇದು ಅನುಕೂಲಕರವಾಗಿದೆ. ಖಾತೆ 25 ಮತ್ತು 26 ಅನ್ನು ಖಾತೆ 20 ರ ಡೆಬಿಟ್ಗೆ ವಿತರಿಸಿದಾಗ, ಅಂದರೆ ಪೂರ್ಣ ವೆಚ್ಚವನ್ನು ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ, ಖಾತೆ 26 ಅನ್ನು ನೇರ ವೆಚ್ಚಗಳ ಭಾಗವಾಗಿ ವ್ಯಾಖ್ಯಾನಿಸದಿದ್ದರೆ, ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಮತ್ತು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಯ ನಡುವೆ ವ್ಯತ್ಯಾಸವಿದೆ ಎಂದು ಅದು ತಿರುಗುತ್ತದೆ. ಇದು ಸಾಮಾನ್ಯವಾಗಿದೆ, ಮತ್ತು ಇದು ಕಾನೂನಿನಿಂದ ನಿರೀಕ್ಷಿಸಲಾಗಿದೆ.

"ನೇರ ವೆಚ್ಚಗಳನ್ನು ನಿರ್ಧರಿಸುವ ವಿಧಾನಗಳು" ನಲ್ಲಿ ಖಾತೆ 44 ಅನ್ನು ನಿರ್ದಿಷ್ಟಪಡಿಸಲಾಗುವುದಿಲ್ಲ. ನೀವು 44 ಖಾತೆಗಳನ್ನು ಸೇರಿಸಿದರೂ, 1C 8.3 ಪ್ರೋಗ್ರಾಂ ಅದನ್ನು ನೇರ ವೆಚ್ಚವೆಂದು ವ್ಯಾಖ್ಯಾನಿಸುವುದಿಲ್ಲ. ಅಲ್ಲದೆ, ಖಾತೆ 26 ಅನ್ನು "ನೇರ ವೆಚ್ಚಗಳನ್ನು ನಿರ್ಧರಿಸುವ ವಿಧಾನಗಳು" ಗೆ ಸೇರಿಸಿದರೆ, ಆದರೆ ಲೆಕ್ಕಪತ್ರ ನೀತಿ ನಿಯತಾಂಕಗಳಲ್ಲಿ ನೇರ ವೆಚ್ಚದ ವಿಧಾನವನ್ನು ಬಳಸಿಕೊಂಡು ಪರೋಕ್ಷ ವೆಚ್ಚಗಳ ವಿತರಣೆಯನ್ನು ಹೊಂದಿಸಿದರೆ, ಖಾತೆ 26 ಅನ್ನು ನೇರ ವೆಚ್ಚವೆಂದು ವ್ಯಾಖ್ಯಾನಿಸಲಾಗುವುದಿಲ್ಲ. ಖಾತೆ 25 ಮತ್ತು 26 ಅನ್ನು ಖಾತೆ 20 ರ ಡೆಬಿಟ್ಗೆ ವಿತರಿಸಿದರೆ ಮತ್ತು ನೇರ ವೆಚ್ಚಗಳ ಪಟ್ಟಿಯನ್ನು ನಿರ್ದಿಷ್ಟಪಡಿಸಿದರೆ ಮಾತ್ರ, ಎಲ್ಲವೂ 1C 8.3 ರಲ್ಲಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ.

1C 8.3 ರಲ್ಲಿ ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ನಲ್ಲಿ ನೇರ ವೆಚ್ಚಗಳು

ಸರಿಯಾದ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಸ್ವಯಂಚಾಲಿತಗೊಳಿಸಲು, ಸಂಸ್ಥೆಯ ಲೆಕ್ಕಪತ್ರ ನೀತಿಗೆ ಅನುಗುಣವಾಗಿ ವೆಚ್ಚಗಳ ಪಟ್ಟಿಯನ್ನು ಅನುಮೋದಿಸುವುದು ಮುಖ್ಯವಾಗಿದೆ.

ಆದಾಯ ತೆರಿಗೆ ಘೋಷಣೆಯಲ್ಲಿ, ನೇರ ವೆಚ್ಚಗಳು ಅನುಬಂಧ 2 ರ ಶೀಟ್ 02 ರಲ್ಲಿ 010, 020 ಸಾಲುಗಳಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ. ಇದು ನೇರ ವೆಚ್ಚಗಳ ಪಟ್ಟಿಯನ್ನು ರಚಿಸಲಾಗಿದೆ ಎಂದು ಲೈನ್ 010 ಆಗಿದೆ:

"NU ನಲ್ಲಿ ನೇರ ಉತ್ಪಾದನಾ ವೆಚ್ಚವನ್ನು ನಿರ್ಧರಿಸುವ ವಿಧಾನಗಳು" ನಲ್ಲಿ ಸೂಚಿಸಲಾದ ವೆಚ್ಚಗಳು, ಆ ವೆಚ್ಚಗಳನ್ನು ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ನಲ್ಲಿ ಸೇರಿಸಲಾಗುತ್ತದೆ. ಘೋಷಣೆಯು ತಪ್ಪಾಗಿ ರೂಪುಗೊಂಡಿದ್ದರೆ, ಆದಾಯ ತೆರಿಗೆಯ ಲೆಕ್ಕಾಚಾರವನ್ನು ವಾಸ್ತವದೊಂದಿಗೆ ಅಸಮಂಜಸವೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ.

1C 8.3 ರಲ್ಲಿ ಖಾತೆ 20 ಅನ್ನು ಹೇಗೆ ಮುಚ್ಚುವುದು

1C 8.3 ರಲ್ಲಿ ಐಟಂ ಗುಂಪಿನ ಆದಾಯವನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳದೆ ಖಾತೆ 20 ರಿಂದ ವೆಚ್ಚಗಳ ಸ್ವಯಂಚಾಲಿತ ರೈಟ್-ಆಫ್ ಅನ್ನು ಕಾರ್ಯಗತಗೊಳಿಸಲು ಸಾಧ್ಯವೇ ಎಂದು ಪರಿಗಣಿಸೋಣ.

- ಇದು 1C 8.3 ರಲ್ಲಿ ಸರಕುಗಳು, ಕೆಲಸಗಳು ಮತ್ತು ಸೇವೆಗಳ ಒಂದು ವಿಧವಾಗಿದೆ.

1C 8.3 ಡೇಟಾಬೇಸ್ನಲ್ಲಿ ಗುಂಪು ಉತ್ಪನ್ನಗಳಿವೆ - ಇವುಗಳು ಸಂಸ್ಥೆಯ ಅಂತಿಮ ಉತ್ಪನ್ನಗಳಾಗಿವೆ:

ಅಥವಾ ಸೇವೆಗಳಂತಹ ಗುಂಪು ಇದೆ, ಅದು ತನ್ನದೇ ಆದ ಸೇವೆಗಳನ್ನು ಹೊಂದಿದೆ, ಅಂದರೆ ಗ್ರಾಹಕರಿಗೆ ನೇರವಾಗಿ ಒದಗಿಸುವ ಸೇವೆಗಳು:

1C 8.3 ರಲ್ಲಿ ಡೈರೆಕ್ಟರಿ ನಾಮಕರಣ ಗುಂಪುಗಳಿವೆ. ಅನೇಕ 1C 8.3 ಬಳಕೆದಾರರು ತಮಗೆ ಬೇಕಾದುದನ್ನು ಕುರಿತು ಗೊಂದಲಕ್ಕೊಳಗಾಗಿದ್ದಾರೆ. ಅನುಷ್ಠಾನಕ್ಕಾಗಿ ದಾಖಲೆಗಳಲ್ಲಿ ಸೇರಿಸಲಾದ ನಾಮಕರಣವಿದೆ ಎಂದು ತೋರುತ್ತದೆ. ಆದರೆ 1C 8.3 ರಲ್ಲಿ ಐಟಂ ಗುಂಪುಗಳಿವೆ, ಇದಕ್ಕಾಗಿ ಖಾತೆ ಕ್ರೆಡಿಟ್ 90 ನಲ್ಲಿ ವಿಶ್ಲೇಷಣಾತ್ಮಕ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಯನ್ನು ನಿರ್ವಹಿಸಲಾಗುತ್ತದೆ, ಅಂದರೆ, ಐಟಂ ಮತ್ತು ಐಟಂ ಗುಂಪು ಎರಡನ್ನೂ ಆದಾಯಕ್ಕೆ ಸೇರಿಸಲಾಗುತ್ತದೆ. ಖಾತೆ 20 ರ ಡೆಬಿಟ್ ಅನ್ನು ನಿರ್ದಿಷ್ಟವಾಗಿ ಐಟಂ ಗುಂಪಿನ ಪ್ರಕಾರ ಸಂಗ್ರಹಿಸಲಾಗುತ್ತದೆ:

1C 8.2 ಪ್ರೋಗ್ರಾಂನ ಹಿಂದಿನ ಆವೃತ್ತಿಯಲ್ಲಿ, ಆದಾಯವು ಐಟಂ ಗುಂಪಿನ ಮೂಲಕ ಹಾದುಹೋಗುವವರೆಗೆ, ಖಾತೆ 20 ಅನ್ನು ಮುಚ್ಚಲಾಗುವುದಿಲ್ಲ. ಈ ಕಾರಣಕ್ಕಾಗಿ, ಸಮಸ್ಯೆಗಳು ಉದ್ಭವಿಸಿದವು, ಏಕೆಂದರೆ ಕೆಲವು ಸೇವೆಗಳಿಗೆ ಯಾವುದೇ ಆದಾಯವಿಲ್ಲದಿರಬಹುದು ಅಥವಾ, ಉದಾಹರಣೆಗೆ, ಒಂದು ಉತ್ಪನ್ನ ಗುಂಪಿನಲ್ಲಿ ಮಾರಾಟವನ್ನು ಕೈಗೊಳ್ಳಲಾಗುತ್ತದೆ ಮತ್ತು ವೆಚ್ಚಗಳು ಎರಡು ಸಾಲುಗಳಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ.

ಖಾತೆ 20 ಅನ್ನು ಮುಚ್ಚುವಲ್ಲಿ ತೊಂದರೆಗಳನ್ನು ತಪ್ಪಿಸಲು, 1C ಡೆವಲಪರ್ಗಳು ಲೆಕ್ಕಪತ್ರ ನೀತಿ ಸೆಟ್ಟಿಂಗ್ಗಳಲ್ಲಿ ಖಾತೆ ಆದಾಯವನ್ನು ತೆಗೆದುಕೊಳ್ಳದೆ ಖಾತೆ 20 ಅನ್ನು ಮುಚ್ಚಲು ಪ್ಯಾರಾಮೀಟರ್ ಅನ್ನು ಪರಿಚಯಿಸಿದರು. ಈ ಸೆಟ್ಟಿಂಗ್ ಅನ್ನು ಕೆಲಸ ಅಥವಾ ಸೇವೆಗಳಿಗೆ ಬಳಸಬೇಕು:

ಹೀಗಾಗಿ, 1C 8.3 ರಲ್ಲಿ ಲೆಕ್ಕಪತ್ರ ನೀತಿಯು ತಿಂಗಳ ಕೊನೆಯಲ್ಲಿ ಕೆಲಸಗಳು ಮತ್ತು ಸೇವೆಗಳಿಗಾಗಿ ಖಾತೆ 20 ಅನ್ನು ಮುಚ್ಚುವ ಆಯ್ಕೆಗಳನ್ನು ಒದಗಿಸುತ್ತದೆ:

- ಆದಾಯವನ್ನು ಹೊರತುಪಡಿಸಿ;

- ಆದಾಯ ಸೇರಿದಂತೆ;

- ಉತ್ಪಾದನಾ ಸೇವೆಗಳಿಂದ ಮಾತ್ರ ಆದಾಯವನ್ನು ಒಳಗೊಂಡಂತೆ.

1C 8.3 ರಲ್ಲಿ "ಕೆಲಸದಿಂದ ಬರುವ ಆದಾಯವನ್ನು ಹೊರತುಪಡಿಸಿ" ಖಾತೆ 20 ಅನ್ನು ಮುಚ್ಚುವ ವಿಧಾನ

1C 8.3 ರಲ್ಲಿ, ಈ ವಿಧಾನವು 20 ಎಣಿಕೆಗಳೊಂದಿಗೆ ಕೆಲಸ ಮಾಡಲು ಸುಲಭಗೊಳಿಸುತ್ತದೆ. 1C 8.3 ರಲ್ಲಿ ಖಾತೆ 90 ಮತ್ತು ಐಟಂ ಗುಂಪುಗಳ ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಖಾತೆ 20 ರ ಅವಲಂಬನೆಯನ್ನು ನಿರ್ವಹಿಸುವುದು ಕಷ್ಟವಾಗಿದ್ದರೆ, ಈ ವಿಧಾನವು ಹೆಚ್ಚು ಸ್ವೀಕಾರಾರ್ಹವಾಗಿದೆ ಮತ್ತು ಖಾತೆ 20 ಅನ್ನು ಮಾಸಿಕ ಮುಚ್ಚಲಾಗುತ್ತದೆ.

ಈ ವಿಧಾನದ ಪ್ರಕಾರ, ಖಾತೆ 90 ರ ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಯಾವುದೇ ಆದಾಯವಿಲ್ಲದಿದ್ದರೆ ಅಥವಾ ಆದಾಯವು ಮತ್ತೊಂದು ಐಟಂ ಗುಂಪಿನಿಂದ ಬಂದರೆ ಖಾತೆ 20 ರ ಡೆಬಿಟ್ ಅನ್ನು ಮುಚ್ಚಲಾಗುತ್ತದೆ, ಲೆಕ್ಕಪತ್ರ ನೀತಿಯು ಖಾತೆ 20 ಅನ್ನು ಮುಚ್ಚುವ ವಿಧಾನವನ್ನು ನಿರ್ದಿಷ್ಟಪಡಿಸಿದರೆ - “ತೆಗೆದುಕೊಳ್ಳದೆ ಕೆಲಸದಿಂದ ಆದಾಯವನ್ನು ಲೆಕ್ಕಹಾಕಿ."

ಹೀಗಾಗಿ, ಕೆಲಸ ಮತ್ತು ಸೇವೆಗಳಿಗಾಗಿ ಖಾತೆ 20 ರಲ್ಲಿ ದಾಖಲಿಸಲಾದ ಎಲ್ಲಾ ವೆಚ್ಚಗಳು Dt 90 ರಲ್ಲಿ ಯಾವಾಗಲೂ ತಿಂಗಳ ಕೊನೆಯಲ್ಲಿ ಸ್ವಯಂಚಾಲಿತವಾಗಿ ಸಂಪೂರ್ಣವಾಗಿ ಬರೆಯಲ್ಪಡುತ್ತವೆ. ಸಾಲದ 90 ರ ಆದಾಯವು ಪ್ರತಿಫಲಿಸುತ್ತದೆಯೇ ಅಥವಾ ಪ್ರತಿಫಲಿಸುವುದಿಲ್ಲವೇ ಎಂಬುದರ ಹೊರತಾಗಿಯೂ.

ಈ ವಿಧಾನವನ್ನು ಬಳಸಿಕೊಂಡು "" ಅನ್ನು ಪ್ರತಿಬಿಂಬಿಸಲು, 1C 8.3 ರಲ್ಲಿ ನೀವು "ಕೆಲಸದ ದಾಸ್ತಾನು ಪ್ರಗತಿಯಲ್ಲಿದೆ" ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ನಮೂದಿಸಬೇಕಾಗುತ್ತದೆ, ನಂತರ ಖಾತೆ 20 ರ ಡೆಬಿಟ್ ಅನ್ನು "ಕೆಲಸ ಪ್ರಗತಿಯಲ್ಲಿದೆ" ಮೊತ್ತವನ್ನು ಕಳೆದು ಮುಚ್ಚಲಾಗುತ್ತದೆ:

ಖಾತೆಯನ್ನು ಮುಚ್ಚುವ ವಿಧಾನ 20 1C 8.3 ರಲ್ಲಿ "ಕೆಲಸದಿಂದ ಬರುವ ಆದಾಯವನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳುವುದು"

1C 8.3 ರಲ್ಲಿ "ಕೆಲಸದಿಂದ ಆದಾಯವನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳುವುದು" ಲೆಕ್ಕಪತ್ರ ನೀತಿಯನ್ನು ಹೊಂದಿಸುವ ಆಯ್ಕೆಯನ್ನು ಆರಿಸಿದರೆ, ನಂತರ

- ಉತ್ಪನ್ನ ಗುಂಪಿಗೆ ಆದಾಯವು ಪ್ರತಿಫಲಿಸಿದರೆ, ಅದೇ ಉತ್ಪನ್ನ ಗುಂಪಿಗೆ ಖಾತೆ 20 ರಲ್ಲಿ ದಾಖಲಿಸಲಾದ ವೆಚ್ಚಗಳನ್ನು ತಿಂಗಳನ್ನು ಮುಚ್ಚುವಾಗ DT 90 ರಲ್ಲಿನ ಸಂಪೂರ್ಣ ಮೊತ್ತಕ್ಕೆ ಸ್ವಯಂಚಾಲಿತವಾಗಿ ಬರೆಯಲಾಗುತ್ತದೆ.

- ಐಟಂ ಗುಂಪಿಗೆ ಯಾವುದೇ ಆದಾಯವಿಲ್ಲದಿದ್ದರೆ, ನಂತರ ವೆಚ್ಚವನ್ನು ಬರೆಯಲಾಗುವುದಿಲ್ಲ, ಆದರೆ ಖಾತೆ 20 ಗೆ ಡೆಬಿಟ್ ಆಗಿ ಉಳಿಯುತ್ತದೆ.

ಹೀಗಾಗಿ, ಕಟ್ಟುನಿಟ್ಟಾದ ಅನುಸರಣೆ ಅಗತ್ಯವಾಗಿದೆ ಆದ್ದರಿಂದ ಖಾತೆ 20 ರ ಡೆಬಿಟ್ ಒಂದು ಐಟಂ ಗುಂಪಿನ ವೆಚ್ಚಗಳನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ ಮತ್ತು ಆದಾಯವು ಈ ಐಟಂ ಗುಂಪಿನ ಮೂಲಕ ಅಗತ್ಯವಾಗಿ ಹೋಗುತ್ತದೆ. ಪ್ರಸ್ತುತ ತಿಂಗಳಲ್ಲಿ ಐಟಂ ಗುಂಪಿಗೆ ಯಾವುದೇ ಆದಾಯವಿಲ್ಲದಿದ್ದರೆ, ಖಾತೆ 20 ಅನ್ನು ಮುಚ್ಚಲಾಗುವುದಿಲ್ಲ ಮತ್ತು ಮುಂದಿನ ತಿಂಗಳಿಗೆ "ಅಪೂರ್ಣ" ಎಂದು ವರ್ಗಾಯಿಸಲಾಗುತ್ತದೆ.

ಖಾತೆಯನ್ನು ಮುಚ್ಚುವ ವಿಧಾನ 20 1C 8.3 ರಲ್ಲಿ "ಉತ್ಪಾದನಾ ಸೇವೆಗಳಿಂದ ಮಾತ್ರ ಆದಾಯವನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳುವುದು"

"ಉತ್ಪಾದನಾ ಸೇವೆಗಳ ನಿಬಂಧನೆ" ಡಾಕ್ಯುಮೆಂಟ್ ಬಳಸಿ ನಮೂದಿಸಲಾಗಿದೆ. ಈ ವಿಧಾನದಲ್ಲಿ:

- "ಉತ್ಪಾದನಾ ಸೇವೆಗಳ ನಿಬಂಧನೆ" ಡಾಕ್ಯುಮೆಂಟ್ ಬಳಸಿ ಮಾತ್ರ ಕೆಲಸಗಳು ಮತ್ತು ಸೇವೆಗಳಿಂದ ಆದಾಯವನ್ನು ಪ್ರತಿಬಿಂಬಿಸಬೇಕು.

- ಈ ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಬಳಸಿಕೊಂಡು ಉತ್ಪನ್ನ ಗುಂಪಿನಿಂದ ಆದಾಯವು ಪ್ರತಿಫಲಿಸಿದರೆ, ಅದೇ ಉತ್ಪನ್ನ ಗುಂಪಿಗೆ ಖಾತೆ 20 ರಲ್ಲಿ ದಾಖಲಿಸಲಾದ ವೆಚ್ಚಗಳನ್ನು ತಿಂಗಳ ಕೊನೆಯಲ್ಲಿ DT 90.02 ರಲ್ಲಿನ ಸಂಪೂರ್ಣ ಮೊತ್ತಕ್ಕೆ ಸ್ವಯಂಚಾಲಿತವಾಗಿ ಬರೆಯಲಾಗುತ್ತದೆ.

- ಐಟಂ ಗುಂಪಿಗೆ ಯಾವುದೇ ಆದಾಯವಿಲ್ಲದಿದ್ದರೆ ಅಥವಾ ಅದನ್ನು "ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ಮಾರಾಟ" ಡಾಕ್ಯುಮೆಂಟ್ನಲ್ಲಿ ನಮೂದಿಸಿದ್ದರೆ, ನಂತರ ವೆಚ್ಚವನ್ನು ಬರೆಯಲಾಗುವುದಿಲ್ಲ, ಆದರೆ ಖಾತೆ 20 ರ ಡೆಬಿಟ್ನಲ್ಲಿ ಪ್ರಗತಿಯಲ್ಲಿರುವ ಕೆಲಸದ ರೂಪದಲ್ಲಿ ಉಳಿಯುತ್ತದೆ.

ಹೀಗಾಗಿ, ಒಂದು ನಿರ್ದಿಷ್ಟ ಐಟಂ ಗುಂಪಿಗೆ ಖಾತೆ 20 ಗೆ ಡೆಬಿಟ್ ಇದ್ದರೆ, ಅದನ್ನು ಮುಚ್ಚಲು, "ಉತ್ಪಾದನಾ ಸೇವೆಗಳ ನಿಬಂಧನೆ" ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಬಳಸಿಕೊಂಡು ಖಾತೆ 90.01 ರ ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಅದೇ ಐಟಂ ಗುಂಪಿಗೆ ಆದಾಯವನ್ನು ಪ್ರತಿಬಿಂಬಿಸಬೇಕು. ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ಮಾರಾಟಕ್ಕಾಗಿ ನೀವು ಇತರ ದಾಖಲೆಗಳನ್ನು ಬಳಸಲಾಗುವುದಿಲ್ಲ, ಇಲ್ಲದಿದ್ದರೆ ಖಾತೆಯನ್ನು ಮುಚ್ಚಲಾಗುವುದಿಲ್ಲ.

1C 8.3 ರಲ್ಲಿನ ಪರೋಕ್ಷ ವೆಚ್ಚಗಳು ನಿರ್ದಿಷ್ಟ ತಯಾರಿಸಿದ ಉತ್ಪನ್ನಕ್ಕೆ ಕಾರಣವಾಗದ ವೆಚ್ಚಗಳನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ. ಇವುಗಳಲ್ಲಿ ನೀರು, ವಿದ್ಯುತ್, ಅಕೌಂಟೆಂಟ್ ವೇತನ ಇತ್ಯಾದಿಗಳ ಪಾವತಿ ಸೇರಿವೆ.

ಸಂಸ್ಥೆಯು ಸರಕುಗಳನ್ನು ಉತ್ಪಾದಿಸುತ್ತದೆ, ಅವುಗಳ ಉತ್ಪಾದನೆಗೆ ವಸ್ತುಗಳನ್ನು ಖರ್ಚು ಮಾಡುತ್ತದೆ. ಆದರೆ ಉತ್ಪಾದನೆಯ ನಿರ್ದಿಷ್ಟ ಘಟಕಕ್ಕೆ ಎಷ್ಟು ಪರೋಕ್ಷ ವೆಚ್ಚಗಳನ್ನು ಖರ್ಚು ಮಾಡಲಾಗಿದೆ ಎಂದು ನಮಗೆ ನಿಖರವಾಗಿ ತಿಳಿದಿಲ್ಲ. ಈ ಸೂಚನೆಯು 1C: ಅಕೌಂಟಿಂಗ್ ಫಾರ್ ಬಿಗಿನರ್ಸ್ ಪ್ರೋಗ್ರಾಂನಲ್ಲಿ ಅವುಗಳನ್ನು ಹೇಗೆ ಹೊಂದಿಸುವುದು ಮತ್ತು ವಿತರಿಸುವುದು ಎಂಬುದನ್ನು ಹಂತ ಹಂತವಾಗಿ ನಿಮಗೆ ತಿಳಿಸುತ್ತದೆ.

ಪರೋಕ್ಷ ವೆಚ್ಚಗಳ ವಿತರಣೆ, ಹಾಗೆಯೇ 1C 8.3 ಪ್ರೋಗ್ರಾಂನ ಹೆಚ್ಚಿನ ಕಾರ್ಯಚಟುವಟಿಕೆಗಳು ಸರಿಯಾದ ಆರಂಭಿಕ ಸೆಟಪ್ ಇಲ್ಲದೆ ಸರಿಯಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುವುದಿಲ್ಲ.

ತೆರೆಯುವ ವಿಂಡೋದ ಅತ್ಯಂತ ಕೆಳಭಾಗದಲ್ಲಿ, "" ಹೈಪರ್ಲಿಂಕ್ ಅನ್ನು ಕ್ಲಿಕ್ ಮಾಡಿ.

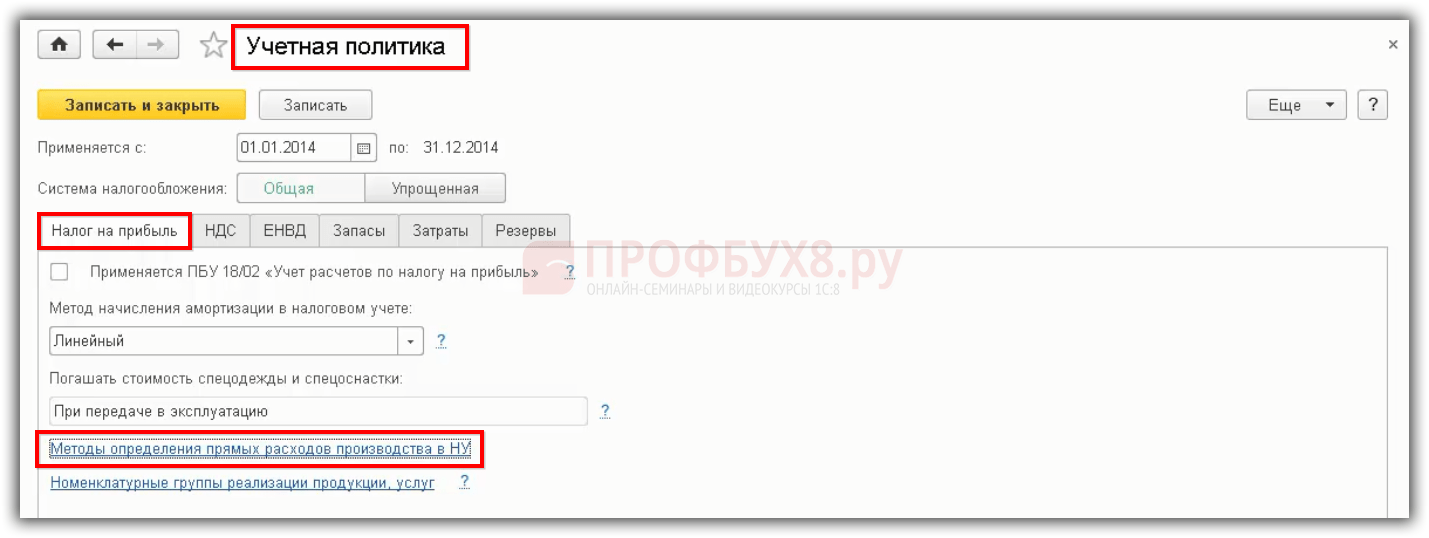

ನೇರ ವೆಚ್ಚಗಳನ್ನು ನಿಯೋಜಿಸುವ ವಿಧಾನಗಳು

ಇದರ ನಂತರ, ಹಲವಾರು ಸೆಟ್ಟಿಂಗ್ಗಳ ವಿಭಾಗಗಳೊಂದಿಗೆ ವಿಂಡೋ ಕಾಣಿಸಿಕೊಳ್ಳುತ್ತದೆ. "ಆದಾಯ ತೆರಿಗೆ" ಆಯ್ಕೆಮಾಡಿ ಮತ್ತು ತೆರೆಯುವ ವಿಭಾಗದಲ್ಲಿ, "ನೇರ ವೆಚ್ಚಗಳ ಪಟ್ಟಿ" ಲಿಂಕ್ ಅನ್ನು ತೆರೆಯಿರಿ. ಈ ಸೆಟ್ಟಿಂಗ್ ಅಗತ್ಯವಾಗಿದೆ ಏಕೆಂದರೆ ನೇರ ಎಂದು ಪಟ್ಟಿ ಮಾಡಲಾದ ವೆಚ್ಚಗಳನ್ನು ಹೊರತುಪಡಿಸಿ ಎಲ್ಲಾ ವೆಚ್ಚಗಳನ್ನು ತರುವಾಯ ಪರೋಕ್ಷವಾಗಿ ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳಲಾಗುತ್ತದೆ.

ನಮ್ಮ ಸಂದರ್ಭದಲ್ಲಿ, ನೇರ ವೆಚ್ಚಗಳ ಪಟ್ಟಿಯು ಖಾಲಿಯಾಗಿತ್ತು ಮತ್ತು ಪ್ರೋಗ್ರಾಂ ಅದನ್ನು ಸ್ವಯಂಚಾಲಿತವಾಗಿ ಭರ್ತಿ ಮಾಡಲು ನೀಡಿತು.

ಪರೋಕ್ಷ ವೆಚ್ಚಗಳನ್ನು ನಿಯೋಜಿಸುವ ವಿಧಾನಗಳು

ಈಗ 1C 8.3 ಲೆಕ್ಕಪತ್ರ ನೀತಿ ವಿಂಡೋಗೆ ಹಿಂತಿರುಗಿ ಮತ್ತು "ಪರೋಕ್ಷ ವೆಚ್ಚಗಳನ್ನು ವಿತರಿಸುವ ವಿಧಾನಗಳು" ಲಿಂಕ್ ಅನ್ನು ತೆರೆಯಿರಿ.

ಸಾಮಾನ್ಯ ಮತ್ತು ಉತ್ಪಾದನಾ ವೆಚ್ಚಗಳನ್ನು ಪೋಸ್ಟ್ ಮಾಡಲು ನೀವು ನಿಯಮಗಳ ಪಟ್ಟಿಯನ್ನು ನೋಡುತ್ತೀರಿ. ಹೊಸ ನಮೂದನ್ನು ರಚಿಸಿ ಮತ್ತು ಅದನ್ನು ಭರ್ತಿ ಮಾಡಿ.

ಈಗ "ಪ್ರೊಡಕ್ಷನ್" ಮೆನುಗೆ ಹೋಗಿ ಮತ್ತು ಅದೇ ಹೆಸರಿನ ಐಟಂ ಅನ್ನು ಆಯ್ಕೆ ಮಾಡಿ.

ತೆರೆಯುವ ವಿಂಡೋದಲ್ಲಿ, "ಪ್ರೊಡಕ್ಷನ್" ಫ್ಲ್ಯಾಗ್ ಅನ್ನು ಹೊಂದಿಸಿ.

ಪರೋಕ್ಷ ವೆಚ್ಚಗಳಿಗೆ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ

1C: ಅಕೌಂಟಿಂಗ್ ಪ್ರೋಗ್ರಾಂನಲ್ಲಿ ಪರೋಕ್ಷ ವೆಚ್ಚಗಳನ್ನು ಪ್ರತಿಬಿಂಬಿಸಲು ಹಲವು ದಾಖಲೆಗಳಿವೆ. ಇವುಗಳಲ್ಲಿ ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ರಸೀದಿಗಳು, ತಾಂತ್ರಿಕ ಅವಶ್ಯಕತೆಗಳು, ಬರೆಯುವಿಕೆಗಳು, ಕೆಲವು ವಾಡಿಕೆಯ ಕಾರ್ಯಾಚರಣೆಗಳು, ಇತ್ಯಾದಿ.

ನಮ್ಮ ಉದಾಹರಣೆಯಲ್ಲಿ, ಗೋದಾಮಿನ ಬಾಡಿಗೆ ಸೇವೆಗಳಿಗೆ ರಶೀದಿಯ ದಾಖಲೆಯಲ್ಲಿ, ನೀವು ವಿವರಗಳನ್ನು ನೋಡಬಹುದು.

ಇಲ್ಲಿ ನೀವು ಲೆಕ್ಕಪತ್ರ ಖಾತೆಯನ್ನು ಮಾತ್ರವಲ್ಲದೆ ನಿರ್ದಿಷ್ಟಪಡಿಸಬಹುದು. ಕೆಲವು ಕಾರಣಗಳಿಗಾಗಿ ನೀವು ಈ ಕಾರ್ಯವನ್ನು ಹೊಂದಿಲ್ಲದಿದ್ದರೆ, ಮೇಲೆ ವಿವರಿಸಿದ ಸೆಟ್ಟಿಂಗ್ಗಳು ಸರಿಯಾಗಿವೆಯೇ ಎಂದು ಪರಿಶೀಲಿಸಿ.

ಅನುಷ್ಠಾನದ ನಂತರ, ಡಾಕ್ಯುಮೆಂಟ್ ಕೆಳಗಿನ ಚಳುವಳಿಗಳನ್ನು ರೂಪಿಸಿತು.

ವರದಿಯಲ್ಲಿ ಪರೋಕ್ಷ ವೆಚ್ಚಗಳ ವಿತರಣೆ

ಅನುಗುಣವಾದ ಲೆಕ್ಕಾಚಾರದ ಪ್ರಮಾಣಪತ್ರದಲ್ಲಿ ಪರೋಕ್ಷ ವೆಚ್ಚಗಳನ್ನು ಹೇಗೆ ವಿತರಿಸಲಾಗಿದೆ ಎಂಬುದನ್ನು ನೀವು ವಿವರವಾಗಿ ನೋಡಬಹುದು. ಅಗತ್ಯವಿರುವ ಖಾತೆಗೆ ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ರಚಿಸುವಾಗ ಇದೇ ಡೇಟಾವನ್ನು ಪಡೆಯಬಹುದು. ಪರೋಕ್ಷ ವೆಚ್ಚಗಳ ಮುಚ್ಚುವಿಕೆಯು ಅಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ.

ವಾಡಿಕೆಯ ತಿಂಗಳ ಅಂತ್ಯದ ಮುಕ್ತಾಯ ಕಾರ್ಯಾಚರಣೆಗಳನ್ನು ನಿರ್ವಹಿಸಿದಾಗ ಪರೋಕ್ಷ ವೆಚ್ಚಗಳ ಖಾತೆಗಳನ್ನು ಮುಚ್ಚಲಾಗುತ್ತದೆ.

1C ಅಕೌಂಟಿಂಗ್ ಪ್ರೋಗ್ರಾಂನಲ್ಲಿ ದಾಖಲೆಗಳನ್ನು ನಿರ್ವಹಿಸಲು ಡೈರೆಕ್ಟರಿ ಸಿಸ್ಟಮ್ ಅನ್ನು ಬಳಸಲಾಗುತ್ತದೆ ಎಂದು ಯಾವುದೇ ಅಕೌಂಟೆಂಟ್ಗೆ ತಿಳಿದಿದೆ. ಈ ಲೇಖನದಲ್ಲಿ ನಾವು ನಿಲ್ಲಿಸಿ ಅವುಗಳಲ್ಲಿ ಒಂದನ್ನು ಹತ್ತಿರದಿಂದ ನೋಡುತ್ತೇವೆ, "ವೆಚ್ಚದ ವಸ್ತುಗಳು" ಡೈರೆಕ್ಟರಿ*, ಹಾಗೆಯೇ ವೆಚ್ಚ ಖಾತೆಗಳು, ಅವುಗಳ ವರ್ಗೀಕರಣ ಮತ್ತು ಸೆಟಪ್ ಅನ್ನು ಅತ್ಯಂತ ಜನಪ್ರಿಯ ಲೆಕ್ಕಪರಿಶೋಧಕ ಪರಿಹಾರಗಳೊಂದಿಗೆ ಕೆಲಸ ಮಾಡುವ ಉದಾಹರಣೆಯನ್ನು ಬಳಸಿ. - 1C: ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ 8.3.

*ವೆಚ್ಚದ ವಸ್ತುಗಳು ನಿಧಿಯ ವೆಚ್ಚದ ಸಂಯೋಜನೆಯನ್ನು ವಿಶ್ಲೇಷಿಸಲು ವೆಚ್ಚದ ಪ್ರಕಾರದ ವಿಭಾಗವಾಗಿದೆ.

ಅಕೌಂಟಿಂಗ್ನಲ್ಲಿ ವೆಚ್ಚಗಳನ್ನು ನಿರೂಪಿಸಲು, ಈ ಕೆಳಗಿನ ಖರ್ಚು ಖಾತೆಗಳನ್ನು ಬಳಸಲಾಗುತ್ತದೆ: 20, 23, 25, 26, 29, 44, 91. ಇವೆಲ್ಲವೂ ಮಾಹಿತಿಯನ್ನು ಸಾರಾಂಶಗೊಳಿಸಲು ಉದ್ದೇಶಿಸಲಾಗಿದೆ.

ಯಾವುದನ್ನು ನಿರ್ದಿಷ್ಟಪಡಿಸೋಣ:

20/ಮುಖ್ಯ ಉತ್ಪಾದನೆ:ಮುಖ್ಯ ಉತ್ಪಾದನಾ ವೆಚ್ಚಗಳ ಡೇಟಾ. ಈ ಖಾತೆಯ ಡೆಬಿಟ್ ಮುಖ್ಯ ಉತ್ಪನ್ನಗಳ ಉತ್ಪಾದನೆ, ನಿರ್ವಹಿಸಿದ ಕೆಲಸ ಮತ್ತು ಒದಗಿಸಿದ ಸೇವೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ ನೇರ ವೆಚ್ಚಗಳನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ. ಇದು ಖಾತೆಗಳು 25 ಮತ್ತು 26 ರಿಂದ ಪರೋಕ್ಷ ವೆಚ್ಚಗಳು ಮತ್ತು ಖಾತೆ 23 ರಿಂದ ಪೂರ್ಣಗೊಂಡ ಸಹಾಯಕ ಉತ್ಪಾದನೆಯ ವೆಚ್ಚಗಳನ್ನು ಸಹ ಒಳಗೊಂಡಿದೆ

23/ಆಕ್ಸಿಲಿಯರಿ ಪ್ರೊಡಕ್ಷನ್ಸ್:ಸಹಾಯಕ ಉತ್ಪಾದನೆಯ ವೆಚ್ಚಗಳ ಬಗ್ಗೆ ಮಾಹಿತಿ.

25/ಸಾಮಾನ್ಯ ಉತ್ಪಾದನಾ ವೆಚ್ಚಗಳು:ಸಂಸ್ಥೆಯ ಮುಖ್ಯ ಮತ್ತು ಸಹಾಯಕ ಉತ್ಪಾದನಾ ಸೌಲಭ್ಯಗಳ ಸೇವೆಯ ವೆಚ್ಚಗಳ ಬಗ್ಗೆ ಮಾಹಿತಿ.

26/ಸಾಮಾನ್ಯ ವೆಚ್ಚಗಳು:ಉತ್ಪಾದನಾ ಪ್ರಕ್ರಿಯೆಗೆ ನೇರವಾಗಿ ಸಂಬಂಧಿಸದ ಸಾಮಾನ್ಯ ಆಡಳಿತಾತ್ಮಕ ವೆಚ್ಚಗಳು.

29/ಸೇವಾ ಕೈಗಾರಿಕೆಗಳು ಮತ್ತು ಫಾರ್ಮ್ಗಳು:ಸೇವಾ ಕೈಗಾರಿಕೆಗಳು ಮತ್ತು ಫಾರ್ಮ್ಗಳಿಂದ ಉಂಟಾದ ವೆಚ್ಚಗಳ ಡೇಟಾ.

44/ಮಾರಾಟ ವೆಚ್ಚಗಳು:ಉತ್ಪನ್ನಗಳು, ಸರಕುಗಳು, ಕೆಲಸಗಳು ಮತ್ತು ಸೇವೆಗಳ ಮಾರಾಟಕ್ಕೆ ಸಂಬಂಧಿಸಿದ ವೆಚ್ಚಗಳು.

91/ಇತರ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳು:ಕ್ರಮವಾಗಿ.

ಅದೇ ಸಮಯದಲ್ಲಿ, ಈ ಖಾತೆಗಳನ್ನು ವೆಚ್ಚದ ಐಟಂಗಳ ಮೂಲಕ ವಿಶ್ಲೇಷಣಾತ್ಮಕ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಯನ್ನು ನಿರ್ವಹಿಸಲು ಬಳಸಬಹುದು.

*ವಿಶ್ಲೇಷಣಾತ್ಮಕ ಲೆಕ್ಕಪರಿಶೋಧನೆಯು ಲೆಕ್ಕಪರಿಶೋಧಕ ಖಾತೆಗಳಲ್ಲಿ ನಿರ್ವಹಿಸಲ್ಪಡುತ್ತದೆ ಮತ್ತು ವ್ಯಾಪಾರ ವಹಿವಾಟುಗಳ ಬಗ್ಗೆ ವಿವರವಾದ ಮಾಹಿತಿಯನ್ನು ಗುಂಪು ಮಾಡಲು ನಿಮಗೆ ಅನುಮತಿಸುತ್ತದೆ. ಇದನ್ನು ವೆಚ್ಚ ಮತ್ತು ಭೌತಿಕ ಪರಿಭಾಷೆಯಲ್ಲಿ ನಡೆಸಲಾಗುತ್ತದೆ.

ವೆಚ್ಚದ ಖಾತೆಗಳಲ್ಲಿ ವಿಶ್ಲೇಷಣಾತ್ಮಕ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಯನ್ನು ನಿರ್ವಹಿಸಲು, ಪ್ರೋಗ್ರಾಂ ವಿವಿಧ ಡೈರೆಕ್ಟರಿಗಳನ್ನು ಬಳಸುತ್ತದೆ: ವೆಚ್ಚದ ವಸ್ತುಗಳು, ವಿಭಾಗಗಳು, ಐಟಂ ಗುಂಪುಗಳು, ಇತರ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳು.

1C ಯಲ್ಲಿನ ಖಾತೆಗಳಿಗೆ ಸಬ್ಕಾಂಟೊ "ವೆಚ್ಚದ ಐಟಂ" ವೆಚ್ಚದ ಪ್ರಕಾರವನ್ನು ಪ್ರತ್ಯೇಕಿಸಲು ಅವಶ್ಯಕವಾಗಿದೆ. ವೆಚ್ಚಗಳ ಸಂಯೋಜನೆಯನ್ನು ವಿಶ್ಲೇಷಿಸಲು ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಇದನ್ನು ಬಳಸಲಾಗುತ್ತದೆ, ಮತ್ತು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಮತ್ತು NU ವೆಚ್ಚಗಳ ಪ್ರಕಾರ ವೆಚ್ಚಗಳ ವರ್ಗೀಕರಣದ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಬಳಸಲಾಗುತ್ತದೆ.

ವೆಚ್ಚದ ಖಾತೆಗಳಿಗಾಗಿ: 1C ನಲ್ಲಿ 20, 23, 25, 26, 29, 44, ಒಂದೇ ಡೈರೆಕ್ಟರಿ "ವೆಚ್ಚದ ಐಟಂಗಳು" ಅನ್ನು ಬಳಸಲಾಗುತ್ತದೆ. ಇತರ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ವಿಶ್ಲೇಷಣಾತ್ಮಕ ಲೆಕ್ಕಪತ್ರಕ್ಕಾಗಿ, "ಇತರ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳು" ಎಂಬ ಉಲ್ಲೇಖ ಪುಸ್ತಕವನ್ನು ಬಳಸಲಾಗುತ್ತದೆ.

ಖಾತೆ 20 (ಹಾಗೆಯೇ 23 ಮತ್ತು 29), ವಿಶ್ಲೇಷಣಾತ್ಮಕ ಲೆಕ್ಕಪತ್ರವನ್ನು ವಿಭಾಗಗಳು (ಉಪಕಾಂಟೊ "ವಿಭಾಗಗಳು"), ಉತ್ಪನ್ನಗಳ ಪ್ರಕಾರಗಳು (ಉಪಕಾಂಟೊ "ಐಟಂ ಗುಂಪುಗಳು") ಮತ್ತು ವೆಚ್ಚಗಳ ಪ್ರಕಾರಗಳು (ಉಪಕಾಂಟೊ "ವೆಚ್ಚದ ವಸ್ತುಗಳು") ಮೂಲಕ ನಡೆಸಲಾಗುತ್ತದೆ.

ಖಾತೆಗಳಲ್ಲಿ: 25, 26, 44, ವಿಶ್ಲೇಷಣಾತ್ಮಕ ಲೆಕ್ಕಪತ್ರವನ್ನು ವಿಭಾಗಗಳು ಮತ್ತು ವೆಚ್ಚಗಳ ಪ್ರಕಾರಗಳಿಂದ ನಡೆಸಲಾಗುತ್ತದೆ.

ನಾವು 91 ಖಾತೆಗಳ ಬಗ್ಗೆ ಮಾತನಾಡುತ್ತಿದ್ದರೆ, ಇತರ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಪ್ರಕಾರ ವಿಶ್ಲೇಷಣಾತ್ಮಕ ಲೆಕ್ಕಪತ್ರವನ್ನು ಅದರ ಮೇಲೆ ಇರಿಸಲಾಗುತ್ತದೆ ಎಂದು ನಾವು ಸೇರಿಸಬಹುದು.

ಇದಲ್ಲದೆ, ಪ್ರತಿ ವಿಭಾಗ, ಪ್ರತಿಯೊಂದು ರೀತಿಯ ಉತ್ಪನ್ನ ಮತ್ತು ಪ್ರತಿಯೊಂದು ರೀತಿಯ ವೆಚ್ಚವು ಅನುಗುಣವಾದ ಡೈರೆಕ್ಟರಿಯ ಅಂಶವಾಗಿದೆ.

1C ಅಕೌಂಟಿಂಗ್ 8.3 ರಲ್ಲಿ, ಖಾತೆಯ ವಿಶ್ಲೇಷಣೆಯು ಈ ರೀತಿ ಕಾಣುತ್ತದೆ (ಉದಾಹರಣೆಗೆ, ಖಾತೆ 20.01 ಗಾಗಿ):

1C ನಲ್ಲಿ ವೆಚ್ಚದ ವಸ್ತುಗಳನ್ನು ಹೇಗೆ ಹೊಂದಿಸುವುದು ಎಂದು ನೋಡೋಣ

ಡೈರೆಕ್ಟರಿಯನ್ನು ತೆರೆಯಲು, ನೀವು ಮೆನುಗೆ ಹೋಗಬೇಕಾಗುತ್ತದೆ: ಡೈರೆಕ್ಟರಿಗಳು - ನಂತರ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ವಿಭಾಗಕ್ಕೆ - ನಂತರ ವೆಚ್ಚ ಐಟಂ ಲಿಂಕ್ ಅನ್ನು ಆಯ್ಕೆ ಮಾಡಿ. ಇದು ಡೈರೆಕ್ಟರಿ ವಿಂಡೋವನ್ನು ತೆರೆಯುತ್ತದೆ.

ಡೈರೆಕ್ಟರಿಯು ಕ್ರಮಾನುಗತವಾಗಿದೆ. ಅನುಕೂಲಕ್ಕಾಗಿ, ಹೆಚ್ಚಿನ ಸಂಖ್ಯೆಯ ಲೇಖನಗಳು ಇದ್ದರೆ, ನೀವು ಗುಂಪುಗಳು, ಗುಂಪು ಲೇಖನಗಳನ್ನು ವಿವಿಧ ಮಾನದಂಡಗಳ ಪ್ರಕಾರ, ಸಂಸ್ಥೆಗಳಿಂದ ರಚಿಸಬಹುದು (ಒಂದು ಮಾಹಿತಿ ನೆಲೆಯಲ್ಲಿ ಹಲವಾರು ಸಂಸ್ಥೆಗಳಿಗೆ ದಾಖಲೆಗಳನ್ನು ಇರಿಸಿದರೆ). ಹೆಚ್ಚುವರಿಯಾಗಿ, ಡೈರೆಕ್ಟರಿ ಗುಂಪುಗಳು ಇತರ ಗುಂಪುಗಳನ್ನು ಸೇರಿಸಿಕೊಳ್ಳಬಹುದು, ಇದರಿಂದಾಗಿ ಬಹು-ಹಂತದ ಕ್ರಮಾನುಗತ ರಚನೆಯನ್ನು ರಚಿಸಬಹುದು.

ಹೊಸ ಮಾಹಿತಿ ನೆಲೆಗಳಲ್ಲಿ, ಸಾಮಾನ್ಯ ರೀತಿಯ ವೆಚ್ಚಗಳಿಗಾಗಿ ಡೈರೆಕ್ಟರಿಯು ಡೀಫಾಲ್ಟ್ ಮೌಲ್ಯಗಳಿಂದ (ಪೂರ್ವನಿರ್ಧರಿತ ಅಂಶಗಳು) ತುಂಬಿರುತ್ತದೆ:

- ಸವಕಳಿ ಬೋನಸ್

- ಸಂಬಳ

- ಸಂಬಳ (UTII)

- ಇತರ ವೆಚ್ಚಗಳು

- ವಸ್ತುಗಳ ಬರೆಯುವಿಕೆ

- ವ್ಯಾಟ್ ರೈಟ್-ಆಫ್

- ವ್ಯಾಟ್ (UTII) ನ ವಜಾಗೊಳಿಸುವಿಕೆ

- ಆಯೋಗದ ಏಜೆಂಟ್ ಸೇವೆಗಳು

ಬಳಕೆದಾರರು ತಮ್ಮ ಐಕಾನ್ ಮೂಲಕ ನಮೂದಿಸಿದ ಲೇಖನಗಳಿಂದ ಅವುಗಳನ್ನು ಪ್ರತ್ಯೇಕಿಸಬಹುದು. ಅವುಗಳನ್ನು ಸರಿಪಡಿಸಲು ಅಥವಾ ಅಳಿಸಲು ಶಿಫಾರಸು ಮಾಡುವುದಿಲ್ಲ.

ಎಂಟರ್ಪ್ರೈಸ್ನ ಅಗತ್ಯತೆಗಳು ಮತ್ತು ನಿಶ್ಚಿತಗಳನ್ನು ಅವಲಂಬಿಸಿ, ಬಳಕೆದಾರರು ಸ್ವತಂತ್ರವಾಗಿ ಡೈರೆಕ್ಟರಿಗೆ ವೆಚ್ಚದ ವಸ್ತುಗಳನ್ನು ಸೇರಿಸಬಹುದು (1C ನಲ್ಲಿ ವೆಚ್ಚದ ಐಟಂ ಅನ್ನು ರಚಿಸಿ). ನೀವು ಒಂದೇ ರೀತಿಯ ಹೆಸರುಗಳನ್ನು ನಮೂದಿಸುವ ಅಗತ್ಯವಿಲ್ಲ ಎಂದು ನೀವು ಗಮನ ಹರಿಸಬೇಕೆಂದು ನಾವು ಶಿಫಾರಸು ಮಾಡುತ್ತೇವೆ, ಏಕೆಂದರೆ ಇದು ಲೆಕ್ಕಪರಿಶೋಧಕ ಮತ್ತು ಡೈರೆಕ್ಟರಿಯ "ಬ್ಲೋಟ್" ನಲ್ಲಿ ತಪ್ಪಾದ ವಿಶ್ಲೇಷಣೆಗೆ ಕಾರಣವಾಗಬಹುದು.

ಉದ್ಯಮದ ವೆಚ್ಚದ ರಚನೆಯನ್ನು ಮುಂಚಿತವಾಗಿ ಯೋಚಿಸಬೇಕು, ಸಾಧ್ಯವಾದರೆ ಸಣ್ಣ ರೀತಿಯ ವೆಚ್ಚಗಳನ್ನು ದೊಡ್ಡ ಗುಂಪುಗಳಾಗಿ ಸಂಯೋಜಿಸಿ. ಅರ್ಥಶಾಸ್ತ್ರಜ್ಞರು ಮತ್ತು ವ್ಯವಸ್ಥಾಪಕರ ವರದಿಗಳಲ್ಲಿ ಅವುಗಳನ್ನು ಬಳಸುವ ರಚನೆಯಲ್ಲಿ ನಿಖರವಾಗಿ ಉಲ್ಲೇಖ ಪುಸ್ತಕದಲ್ಲಿ ನಮೂದಿಸಲು ಶಿಫಾರಸು ಮಾಡಲಾಗಿದೆ.

ವೆಚ್ಚವನ್ನು ಲೆಕ್ಕಹಾಕುವ ಉದ್ದೇಶಗಳ ಆಧಾರದ ಮೇಲೆ ವೆಚ್ಚಗಳನ್ನು ವರ್ಗೀಕರಿಸಲಾಗಿದೆ.

ಆರ್ಥಿಕ ಅಂಶಗಳ ಮೂಲಕ ವರ್ಗೀಕರಣ ವೆಚ್ಚಗಳು

ಉದ್ಯಮದ ಆರ್ಥಿಕ ಫಲಿತಾಂಶಗಳನ್ನು ವಿಶ್ಲೇಷಿಸಲು ಬಳಸಲಾಗುತ್ತದೆ. ಇದು ಐಟಂನ ವರ್ಗೀಕರಣದಿಂದ ಭಿನ್ನವಾಗಿದೆ, ಎಲ್ಲಾ ವೆಚ್ಚಗಳನ್ನು ಅವುಗಳ ಆರ್ಥಿಕ ವಿಷಯವನ್ನು ನಿರೂಪಿಸುವ ಪ್ರಕಾರಗಳ ಪ್ರಕಾರ ವಿತರಿಸಲಾಗುತ್ತದೆ. ಪ್ರತಿಯೊಂದು ಆರ್ಥಿಕ ಅಂಶವು ತಮ್ಮ ಆರ್ಥಿಕ ವಿಷಯದಲ್ಲಿ ಏಕರೂಪವಾಗಿರುವ ಲೇಖನಗಳ ವ್ಯಾಪಕ ಪಟ್ಟಿಯನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ. ಉದಾಹರಣೆಗೆ, ಅಂಶ ವಸ್ತು ವೆಚ್ಚಗಳು. ಇದು ಕಚ್ಚಾ ವಸ್ತುಗಳು, ಇಂಧನ, ಉಪಕರಣಗಳು ಇತ್ಯಾದಿ ವಸ್ತುಗಳನ್ನು ಒಳಗೊಂಡಿದೆ.

ಅಂತಹ ವರ್ಗೀಕರಣವು ವೆಚ್ಚದ ರಚನೆ ಮತ್ತು ಸಂಪೂರ್ಣ ವೆಚ್ಚದಲ್ಲಿ ಪ್ರತ್ಯೇಕ ಅಂಶದ ಪಾಲನ್ನು ನಿರ್ಧರಿಸಲು ಸಾಧ್ಯವಾಗಿಸುತ್ತದೆ. ಆರ್ಥಿಕ ಅಂಶಗಳ ಮೂಲಕ ಗುಂಪು ಮಾಡುವುದು ಈ ರೀತಿ ಕಾಣಿಸಬಹುದು:

- ವಸ್ತು ವೆಚ್ಚಗಳು

- ಸವಕಳಿ

- ಕಾರ್ಮಿಕ ವೆಚ್ಚ

- ಸವಕಳಿ

- ಸಾಮಾಜಿಕ ಕೊಡುಗೆಗಳು ಅಗತ್ಯವಿದೆ

- ಇತರ ವೆಚ್ಚಗಳು

1C ಯಿಂದ: ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ 8.3. "ವೆಚ್ಚದ ಐಟಂಗಳು" ಡೈರೆಕ್ಟರಿಯು ಕ್ರಮಾನುಗತವಾಗಿರುವುದರಿಂದ, ನೀವು ಆರ್ಥಿಕ ಅಂಶಗಳ ಮೂಲಕ ಗುಂಪುಗಳನ್ನು ರಚಿಸಬಹುದು.

ಆದಾಗ್ಯೂ, ವೆಚ್ಚದ ಅಂಶಗಳ ಗುಂಪು ಉತ್ಪಾದನೆಯ ಘಟಕ ವೆಚ್ಚವನ್ನು ನಿರ್ಧರಿಸಲು ಅನುಮತಿಸುವುದಿಲ್ಲ. ಐಟಂಗಳನ್ನು ವೆಚ್ಚ ಮಾಡುವ ಮೂಲಕ ವೆಚ್ಚವನ್ನು ಗುಂಪು ಮಾಡುವುದು ಈ ಉದ್ದೇಶಕ್ಕಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ.

ವಸ್ತುಗಳ ಬೆಲೆಯ ಮೂಲಕ ಗುಂಪು ಮಾಡುವುದು

ಅವರ ಮೂಲ ಮತ್ತು ಗಮ್ಯಸ್ಥಾನದ ಆಧಾರದ ಮೇಲೆ ವೆಚ್ಚಗಳನ್ನು ಸಂಯೋಜಿಸುತ್ತದೆ. ವೆಚ್ಚದ ಅಂದಾಜುಗಳನ್ನು ಸಿದ್ಧಪಡಿಸುವಾಗ ಇದನ್ನು ಬಳಸಲಾಗುತ್ತದೆ. ವೆಚ್ಚದ ಉದ್ದೇಶಗಳನ್ನು ಅವಲಂಬಿಸಿ ವೆಚ್ಚದ ವಸ್ತುಗಳ ವಿಭಾಗವು ವಿಭಿನ್ನವಾಗಿರಬಹುದು. ವೆಚ್ಚದ ವಸ್ತುಗಳ ಮೂಲಕ ವೆಚ್ಚಗಳ ವರ್ಗೀಕರಣವು ಉತ್ಪಾದನೆಯ ಪ್ರತಿ ಘಟಕದ ವೆಚ್ಚವನ್ನು ನಿರ್ಧರಿಸಲು ನಿಮಗೆ ಅನುಮತಿಸುತ್ತದೆ. ವಸ್ತುಗಳ ಬೆಲೆಯ ಮೂಲಕ ಗುಂಪು ಮಾಡುವ ವೆಚ್ಚಗಳು ಈ ರೀತಿ ಕಾಣಿಸಬಹುದು:

- ಕಚ್ಚಾ ವಸ್ತುಗಳು, ಮೂಲ ವಸ್ತುಗಳು, ಅರೆ-ಸಿದ್ಧ ಉತ್ಪನ್ನಗಳು, ಘಟಕಗಳು

- ಸಹಾಯಕ ವಸ್ತುಗಳು

- ಮೂಲ ವೇತನ

- ಹೆಚ್ಚುವರಿ ಸಂಬಳ

- ಸಾಮಾಜಿಕ ಅಗತ್ಯಗಳಿಗಾಗಿ ಕೊಡುಗೆಗಳು

- ಇಂಧನ

- ಶಕ್ತಿ

ಪ್ರತಿಯೊಂದು ವೆಚ್ಚದ ಐಟಂ ಅನ್ನು ಡೈರೆಕ್ಟರಿಯಲ್ಲಿ ಪ್ರತ್ಯೇಕ ಅಂಶವಾಗಿ ನಮೂದಿಸಲಾಗಿದೆ.

1C ಯಲ್ಲಿ ಹೊಸ ಡೈರೆಕ್ಟರಿ ಅಂಶವನ್ನು ರಚಿಸುವಾಗ, ನೀವು ಈ ಕೆಳಗಿನ ವಿವರಗಳನ್ನು ಭರ್ತಿ ಮಾಡಬೇಕು:

- ಹೆಸರು

ವೆಚ್ಚದ ಸಾರವನ್ನು ಪ್ರತಿಬಿಂಬಿಸುವ ಹೆಸರನ್ನು ನಿಯೋಜಿಸಿ.

- ಲೇಖನಗಳ ಗುಂಪು

ಈ ಮಾಹಿತಿಯನ್ನು ಭರ್ತಿ ಮಾಡುವುದು ಐಚ್ಛಿಕವಾಗಿರುತ್ತದೆ. ಡೈರೆಕ್ಟರಿಯಲ್ಲಿ ಕ್ರಮಾನುಗತವನ್ನು ಬಳಸಿದರೆ ಸೂಚಿಸಲಾಗುತ್ತದೆ. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಲೇಖನವು ಯಾವ ಗುಂಪಿಗೆ ಸೇರಿದೆ ಎಂಬುದನ್ನು ನೀವು ಸೂಚಿಸಬೇಕು.

- ಬಳಕೆಯ ಪ್ರಕಾರ

ಇದು ಭರ್ತಿ ಮಾಡಲು ಅಗತ್ಯವಿರುವ ವಿವರವಾಗಿದೆ. ಈ ವಿವರದಲ್ಲಿ ಪ್ರತಿಫಲಿಸುವ ಮಾಹಿತಿಯನ್ನು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಬಳಸಲಾಗುತ್ತದೆ. ವೆಚ್ಚದ ಪ್ರಕಾರವನ್ನು ಸರಿಯಾಗಿ ಸೂಚಿಸುವುದು ಮುಖ್ಯ, ಏಕೆಂದರೆ ಇದು ಆದಾಯ ತೆರಿಗೆ ಉದ್ದೇಶಗಳಿಗಾಗಿ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ವೆಚ್ಚಗಳನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ. ಎಡಿಟ್ ಮಾಡಲಾಗದ ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಪಟ್ಟಿಯಿಂದ ಆಯ್ಕೆಮಾಡಲಾಗಿದೆ. ನಾವು "ತೆರಿಗೆ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳದ" ವೆಚ್ಚದ ಪ್ರಕಾರವನ್ನು ಕೇಂದ್ರೀಕರಿಸುತ್ತೇವೆ. ಲೆಕ್ಕಪರಿಶೋಧನೆಯಲ್ಲಿ, ವೆಚ್ಚಗಳು ಉಂಟಾದರೆ ಮತ್ತು ವೆಚ್ಚಗಳಾಗಿ ಪ್ರತಿಫಲಿಸಿದರೆ ಅದನ್ನು ಆಯ್ಕೆ ಮಾಡಲಾಗುತ್ತದೆ, ಆದರೆ ಆದಾಯ ತೆರಿಗೆಯನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವ ಉದ್ದೇಶಕ್ಕಾಗಿ, ಆದಾಯ ತೆರಿಗೆ ಮೂಲವನ್ನು ಕಡಿಮೆ ಮಾಡುವ ವೆಚ್ಚಗಳಿಗೆ ಅವುಗಳನ್ನು ಕಾರಣವೆಂದು ಹೇಳಲಾಗುವುದಿಲ್ಲ.

- ಡೀಫಾಲ್ಟ್ ಆಗಿ ಬಳಸಿ

ವಿವರಗಳನ್ನು ಭರ್ತಿ ಮಾಡುವ ಅಗತ್ಯವಿಲ್ಲ. ಪೂರ್ವನಿಯೋಜಿತವಾಗಿ ಈ ಲೇಖನವನ್ನು ಸೇರಿಸುವ ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ನೀವು ನಿರ್ದಿಷ್ಟಪಡಿಸಬಹುದು. ಈ ಕ್ಷೇತ್ರವನ್ನು ಸಹ ಖಾಲಿ ಬಿಡಬಹುದು.

ಹೊಸ ಲೇಖನವನ್ನು ನಮೂದಿಸಿದ ನಂತರ, ಅದು ಡೈರೆಕ್ಟರಿ ಪಟ್ಟಿಯಲ್ಲಿ ಕಾಣಿಸುತ್ತದೆ.

ಈಗಾಗಲೇ ನಮೂದಿಸಿದ ವೆಚ್ಚದ ಐಟಂಗಳನ್ನು ಸರಿಹೊಂದಿಸಬಹುದು ಅಥವಾ ಅಳಿಸಲು ಗುರುತಿಸಬಹುದು. ಈ ಲೇಖನವನ್ನು ಈಗಾಗಲೇ ದಾಖಲೆಗಳಲ್ಲಿ ಬಳಸಲಾಗಿರುವುದರಿಂದ ಇದನ್ನು ತೀವ್ರ ಎಚ್ಚರಿಕೆಯಿಂದ ಮಾಡಬೇಕು. ಹೊಂದಾಣಿಕೆಗಳಿಲ್ಲದೆ ಮಾಡಲು ಅಸಾಧ್ಯವಾದರೆ, ನಂತರ ಲೇಖನವನ್ನು ಬದಲಾಯಿಸಿದ ನಂತರ ನೀವು ದಾಖಲೆಗಳನ್ನು ಮರು-ನಮೂದಿಸಬೇಕು.

ಐಟಂ ಮೂಲಕ ವೆಚ್ಚಗಳನ್ನು ಹೇಗೆ ಗುಂಪು ಮಾಡಲಾಗಿದೆ ಎಂಬುದನ್ನು ನೋಡಲು, ನೀವು 1C 8.3 ರಲ್ಲಿ ವೆಚ್ಚದ ಐಟಂ ಮೂಲಕ ವರದಿಯನ್ನು ರಚಿಸಬೇಕು. ಈ ಉದ್ದೇಶಕ್ಕಾಗಿ, ಉದಾಹರಣೆಗೆ, ಖಾತೆಯ ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಅಥವಾ ಸಬ್ಕಾಂಟೊ ವಿಶ್ಲೇಷಣೆ ಸೂಕ್ತವಾಗಿದೆ.

ಈ ಲೇಖನದಲ್ಲಿ ನಾವು ಮುಖ್ಯ ಮತ್ತು ಪ್ರಮುಖ 1C ಡೈರೆಕ್ಟರಿಗಳಲ್ಲಿ ಒಂದನ್ನು ಭರ್ತಿ ಮಾಡಲು ನೋಡಿದ್ದೇವೆ. ಅದರ ಸರಿಯಾದ ಮತ್ತು ದೋಷ-ಮುಕ್ತ ಪೂರ್ಣಗೊಳಿಸುವಿಕೆಯು ಎಂಟರ್ಪ್ರೈಸ್ಗಾಗಿ ವಿಶ್ವಾಸಾರ್ಹ ವರದಿ ಮಾಡುವಿಕೆಯ ರಚನೆಯ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುತ್ತದೆ.

ಉತ್ಪನ್ನಗಳ ಉತ್ಪಾದನೆ, ಕೆಲಸದ ಕಾರ್ಯಕ್ಷಮತೆ ಮತ್ತು ಉತ್ಪಾದನಾ ಸೇವೆಗಳ ನಿಬಂಧನೆಯಲ್ಲಿ ತೊಡಗಿರುವ ಆದಾಯ ತೆರಿಗೆ ಪಾವತಿದಾರರು 1C ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ 8 ರಲ್ಲಿ ಉತ್ಪಾದನಾ ವೆಚ್ಚವನ್ನು ನೇರ ವೆಚ್ಚಗಳು ಮತ್ತು ಪರೋಕ್ಷ ವೆಚ್ಚಗಳಾಗಿ ವಿಂಗಡಿಸಬೇಕಾಗುತ್ತದೆ.

1C ಅಕೌಂಟಿಂಗ್ 8 ಪ್ರೋಗ್ರಾಂನ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ಉತ್ಪಾದನಾ ವೆಚ್ಚವನ್ನು ನಿರ್ಧರಿಸುವ ವಿಧಾನಗಳನ್ನು ಅದೇ ಹೆಸರಿನ ಮಾಹಿತಿ ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ವಿವರಿಸಲಾಗಿದೆ. ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ 1C ನಲ್ಲಿ ನೇರ ಉತ್ಪಾದನಾ ವೆಚ್ಚಗಳ ಪಟ್ಟಿಯನ್ನು ಬಳಕೆದಾರರು ಅದರಲ್ಲಿ ಸ್ವತಂತ್ರವಾಗಿ ಸೂಚಿಸಬೇಕು. 1C ಪ್ರೋಗ್ರಾಂ ಈ ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ಸೂಚಿಸದ ಎಲ್ಲವನ್ನೂ ಪರೋಕ್ಷ ಉತ್ಪಾದನಾ ವೆಚ್ಚ ಎಂದು ವ್ಯಾಖ್ಯಾನಿಸುತ್ತದೆ.

ನಿರ್ದಿಷ್ಟ ಉದಾಹರಣೆಗಳನ್ನು ಬಳಸಿಕೊಂಡು, 1C ಅಕೌಂಟಿಂಗ್ 8.2 ಪ್ರೋಗ್ರಾಂನಲ್ಲಿ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ನೇರ ಉತ್ಪಾದನಾ ವೆಚ್ಚವನ್ನು ಹೇಗೆ ನಿರ್ಧರಿಸುವುದು ಎಂದು ನಾವು ಕಲಿಯುತ್ತೇವೆ. 1C ಯಲ್ಲಿ ನೇರ ವೆಚ್ಚಗಳ ವಿತರಣೆಯನ್ನು ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಮತ್ತು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರವನ್ನು ತಿಳಿದಿರುವ ವ್ಯಕ್ತಿಯಿಂದ ನಿರ್ವಹಿಸುವುದು ಬಹಳ ಮುಖ್ಯ.

1. ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ಉತ್ಪಾದನಾ ವೆಚ್ಚಗಳು

ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಅಧ್ಯಾಯ 25 ರ ಲೇಖನಗಳು 271-273 ಆದಾಯ ತೆರಿಗೆ ಪಾವತಿದಾರರಿಗೆ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳನ್ನು ನಿರ್ಧರಿಸುವ ಎರಡು ಪರ್ಯಾಯ ಮಾರ್ಗಗಳನ್ನು ಒದಗಿಸುತ್ತದೆ. ಅಪೇಕ್ಷಿತ ವಿಧಾನವನ್ನು ಸಂಸ್ಥೆಯ ಲೆಕ್ಕಪತ್ರ ನೀತಿಗಳಲ್ಲಿ ನಿಗದಿಪಡಿಸಬೇಕು.

- ಸಂಚಯ ವಿಧಾನ. ಇದು ಸಾರ್ವತ್ರಿಕವಾಗಿದೆ ಮತ್ತು ಎಲ್ಲಾ ಸಂದರ್ಭಗಳಿಗೂ ಸೂಕ್ತವಾಗಿದೆ.

- ನಗದು ವಿಧಾನ. ಕೆಲವೊಮ್ಮೆ ಇದು ಹೆಚ್ಚು ಅನುಕೂಲಕರವಾಗಿರುತ್ತದೆ, ಆದರೆ ಇದು ಹಲವಾರು ಮಿತಿಗಳನ್ನು ಹೊಂದಿದೆ.

ಆದಾಯ ತೆರಿಗೆ ಪಾವತಿದಾರರು ಸಾಮಾನ್ಯ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯನ್ನು (OSNO) ಅನ್ವಯಿಸುವ ಸಂಸ್ಥೆಗಳು. ಈ ಸಂಸ್ಥೆಗಳಿಗೆ, 1C ಅಕೌಂಟಿಂಗ್ 8 ಪ್ರೋಗ್ರಾಂ ಸಂಚಯ ವಿಧಾನವನ್ನು ಮಾತ್ರ ಬಳಸುತ್ತದೆ.

ಆರ್ಟ್ನ ಪ್ಯಾರಾಗ್ರಾಫ್ 1 ರ ಪ್ರಕಾರ. ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ 318, ಸಂಚಯ ವಿಧಾನವನ್ನು ಬಳಸುವ ಆದಾಯ ತೆರಿಗೆ ಪಾವತಿದಾರರು ಸರಕುಗಳ ಉತ್ಪಾದನೆ ಮತ್ತು ಮಾರಾಟಕ್ಕೆ (ಕೆಲಸಗಳು, ಸೇವೆಗಳು) ವೆಚ್ಚವನ್ನು ನಿರ್ವಹಿಸುವ ಅಗತ್ಯವಿದೆ, ಅವುಗಳನ್ನು ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ವೆಚ್ಚಗಳಾಗಿ ವಿಭಜಿಸುತ್ತಾರೆ. ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಅವರ ಗುರುತಿಸುವಿಕೆಗಾಗಿ ವಿವಿಧ ಷರತ್ತುಗಳಿಂದ ಇದನ್ನು ವಿವರಿಸಲಾಗಿದೆ, ಆರ್ಟ್ನ ಷರತ್ತು 2 ನೋಡಿ. ರಷ್ಯಾದ ಒಕ್ಕೂಟದ 318 ತೆರಿಗೆ ಕೋಡ್.

- ಪರೋಕ್ಷ ವೆಚ್ಚಗಳು. ಪ್ರಸ್ತುತ ವರದಿ ಮಾಡುವ (ತೆರಿಗೆ) ಅವಧಿಯಲ್ಲಿ ಉಂಟಾದ ಉತ್ಪಾದನೆ ಮತ್ತು ಮಾರಾಟದ ಪರೋಕ್ಷ ವೆಚ್ಚಗಳು ಅದೇ ತೆರಿಗೆ ಅವಧಿಯಲ್ಲಿ ವೆಚ್ಚಗಳೆಂದು ಸಂಪೂರ್ಣವಾಗಿ ಗುರುತಿಸಲ್ಪಡುತ್ತವೆ. ಅಂದರೆ, ಪ್ರಸ್ತುತ ಅವಧಿಯಲ್ಲಿ ಯಾವುದೇ ಮಾರಾಟವಿಲ್ಲದಿದ್ದರೂ, ಪರೋಕ್ಷ ವೆಚ್ಚಗಳು ಈ ಅವಧಿಯ ತೆರಿಗೆಯ ಲಾಭವನ್ನು ಇನ್ನೂ ಕಡಿಮೆ ಮಾಡುತ್ತದೆ.

- ನೇರ ವೆಚ್ಚಗಳು. ನೇರ ವೆಚ್ಚಗಳು ಪ್ರಸ್ತುತ ವರದಿ ಮಾಡುವ (ತೆರಿಗೆ) ಅವಧಿಯ ವೆಚ್ಚಗಳನ್ನು ಉಲ್ಲೇಖಿಸುತ್ತವೆ ಉತ್ಪನ್ನಗಳು (ಕೆಲಸಗಳು, ಸೇವೆಗಳು) ಮಾರಾಟವಾಗುತ್ತವೆ, ಈ ಕೋಡ್ನ ಆರ್ಟಿಕಲ್ 319 ರ ಪ್ರಕಾರ ಅವುಗಳನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳಲಾಗುತ್ತದೆ. ಅಂದರೆ, ಪ್ರಗತಿಯಲ್ಲಿರುವ ಕೆಲಸದ ಸಮತೋಲನವನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳುವುದು.

ಒಂದು ಸಂಸ್ಥೆಯು ಉತ್ಪಾದನಾ ಸೇವೆಗಳನ್ನು ಒದಗಿಸಿದಾಗ ಒಂದು ಅಪವಾದವಾಗಿರಬಹುದು. ಅಂತಹ ತೆರಿಗೆದಾರರು ವರದಿ ಮಾಡುವ (ತೆರಿಗೆ) ಅವಧಿಯಲ್ಲಿ ಉಂಟಾದ ನೇರ ವೆಚ್ಚಗಳ ಮೊತ್ತವನ್ನು ಈ ವರದಿಯ (ತೆರಿಗೆ) ಅವಧಿಯ ಉತ್ಪಾದನೆ ಮತ್ತು ಮಾರಾಟದಿಂದ ಆದಾಯವನ್ನು ಕಡಿಮೆ ಮಾಡಲು, ಪ್ರಗತಿಯಲ್ಲಿರುವ ಕೆಲಸದ ಬಾಕಿಗಳಿಗೆ ವಿತರಣೆಯಿಲ್ಲದೆ ಆರೋಪಿಸುವ ಹಕ್ಕನ್ನು ಹೊಂದಿರುತ್ತಾರೆ.

ನೇರ ವೆಚ್ಚಗಳ ಪಟ್ಟಿಯನ್ನು ಕಾನೂನಿನಿಂದ ನಿಯಂತ್ರಿಸಲಾಗುವುದಿಲ್ಲ. ಇದರರ್ಥ ಸಂಸ್ಥೆಯು ತನ್ನ ಲೆಕ್ಕಪತ್ರ ನೀತಿಯಲ್ಲಿ ನೇರ ವೆಚ್ಚಗಳ ಪಟ್ಟಿಯನ್ನು ಸ್ವತಂತ್ರವಾಗಿ ನಿರ್ಧರಿಸುತ್ತದೆ, ಆದರೆ ಆರ್ಟ್ನ ಪ್ಯಾರಾಗ್ರಾಫ್ 1 ರ ನಿಬಂಧನೆಗಳನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳುತ್ತದೆ. ರಷ್ಯಾದ ಒಕ್ಕೂಟದ 318 ತೆರಿಗೆ ಕೋಡ್.

- ವಸ್ತು ವೆಚ್ಚಗಳು. ಆರ್ಟ್ನ ಪ್ಯಾರಾಗ್ರಾಫ್ 1 ರ ಪ್ಯಾರಾಗ್ರಾಫ್ 1 ಮತ್ತು 4 ರ ಪ್ರಕಾರ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ. 254.

- ಕಾರ್ಮಿಕ ವೆಚ್ಚ. ಸರಕುಗಳ ಉತ್ಪಾದನೆಯಲ್ಲಿ ತೊಡಗಿರುವ ಸಿಬ್ಬಂದಿಗಳ ಸಂಭಾವನೆಗಾಗಿ ವೆಚ್ಚಗಳು, ಕೆಲಸದ ಕಾರ್ಯಕ್ಷಮತೆ, ಸೇವೆಗಳನ್ನು ಒದಗಿಸುವುದು, ಹಾಗೆಯೇ ಕಡ್ಡಾಯ ಪಿಂಚಣಿ ವಿಮೆಯ ವೆಚ್ಚಗಳು, ವಿಮೆಗೆ ಹಣಕಾಸು ಒದಗಿಸಲು ಮತ್ತು ತಾತ್ಕಾಲಿಕ ಅಂಗವೈಕಲ್ಯ ಸಂದರ್ಭದಲ್ಲಿ ಕಡ್ಡಾಯ ಸಾಮಾಜಿಕ ವಿಮೆಗಾಗಿ ಕಾರ್ಮಿಕ ಪಿಂಚಣಿಯ ಧನಸಹಾಯದ ಭಾಗ ಮತ್ತು ಹೆರಿಗೆಗೆ ಸಂಬಂಧಿಸಿದಂತೆ, ಕಡ್ಡಾಯ ವೈದ್ಯಕೀಯ ವಿಮೆ, ಕೈಗಾರಿಕಾ ಅಪಘಾತಗಳು ಮತ್ತು ಔದ್ಯೋಗಿಕ ರೋಗಗಳ ವಿರುದ್ಧ ಕಡ್ಡಾಯ ಸಾಮಾಜಿಕ ವಿಮೆ, ಕಾರ್ಮಿಕ ವೆಚ್ಚಗಳ ನಿರ್ದಿಷ್ಟ ಮೊತ್ತದ ಮೇಲೆ ಸಂಚಿತವಾಗಿದೆ.

- ಸವಕಳಿ. ಸರಕುಗಳು, ಕೆಲಸಗಳು ಮತ್ತು ಸೇವೆಗಳ ಉತ್ಪಾದನೆಯಲ್ಲಿ ಬಳಸಲಾಗುವ ಸ್ಥಿರ ಸ್ವತ್ತುಗಳ ಮೇಲೆ ಸಂಚಿತ ಸವಕಳಿ ಪ್ರಮಾಣಗಳು.

1C: ಅಕೌಂಟಿಂಗ್ 8 ಸಂರಚನೆಯಲ್ಲಿ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ವೆಚ್ಚಗಳನ್ನು ಪ್ರತ್ಯೇಕಿಸಲು, ಮಾಹಿತಿ ರಿಜಿಸ್ಟರ್ "ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ಉತ್ಪಾದನಾ ವೆಚ್ಚಗಳನ್ನು ನಿರ್ಧರಿಸುವ ವಿಧಾನಗಳು" ಉದ್ದೇಶಿಸಲಾಗಿದೆ.

ಆದರೆ ಅದನ್ನು ಅಧ್ಯಯನ ಮಾಡುವ ಮೊದಲು, “ಎಂಟರ್ಪ್ರೈಸ್\ ಖಾತೆಗಳ ಚಾರ್ಟ್\ ಅನ್ನು ತೆರೆಯಿರಿ ಖಾತೆಗಳ ಚಾರ್ಟ್"ಮತ್ತು ಈ ಕೆಳಗಿನ ಅಂಶಗಳಿಗೆ ಗಮನ ಕೊಡಿ. ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಯನ್ನು ನಿರ್ವಹಿಸುವ ಖಾತೆಗಳನ್ನು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದ ಚಿಹ್ನೆಯಿಂದ ಗುರುತಿಸಲಾಗಿದೆ - “NU” ಕಾಲಮ್ನಲ್ಲಿ ಧ್ವಜದ ಉಪಸ್ಥಿತಿ. ವೆಚ್ಚದ ಖಾತೆಗಳು (20, 23, 25, 26) ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ವೈಶಿಷ್ಟ್ಯವನ್ನು ಸಹ ಹೊಂದಿವೆ. ಹೆಚ್ಚುವರಿಯಾಗಿ, ಈ ಖಾತೆಗಳು ಉಪಖಾತೆ "ವೆಚ್ಚದ ವಸ್ತುಗಳು" ಹೊಂದಿವೆ.

ಪ್ರತಿಯಾಗಿ, ವೆಚ್ಚದ ವಸ್ತುಗಳನ್ನು ಅದೇ ಹೆಸರಿನ ಡೈರೆಕ್ಟರಿಯಲ್ಲಿ ವಿವರಿಸಲಾಗಿದೆ "ವೆಚ್ಚದ ವಸ್ತುಗಳು". ಈ ಡೈರೆಕ್ಟರಿಯ ವಿವರಗಳಲ್ಲಿ "ವೆಚ್ಚದ ಪ್ರಕಾರ" ಐಟಂ ಇದೆ. ಇದರ ಮೌಲ್ಯವನ್ನು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಬಳಸಲಾಗುತ್ತದೆ.

ವೆಚ್ಚದ ವಸ್ತುಗಳ ಸಂಪೂರ್ಣ ಪಟ್ಟಿಯನ್ನು ಎರಡು ಅತಿಕ್ರಮಿಸದ ಪಟ್ಟಿಗಳಾಗಿ ವಿಂಗಡಿಸಬಹುದಾದರೆ (ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ವೆಚ್ಚದ ವಸ್ತುಗಳು), ನಂತರ ಎರಡು ಅನುಗುಣವಾದ ಡೈರೆಕ್ಟರಿಗಳನ್ನು ರಚಿಸಲು ಮತ್ತು ವೆಚ್ಚವನ್ನು ನೇರ ಮತ್ತು ಪರೋಕ್ಷವಾಗಿ ವಿಭಜಿಸುವ ಸಮಸ್ಯೆಯನ್ನು ಪರಿಹರಿಸಲು ಸಾಕು.

ಆದಾಗ್ಯೂ, ತೊಂದರೆ ಏನೆಂದರೆ, ಕೆಲವು ಸಂದರ್ಭಗಳಲ್ಲಿ ಅದೇ ವೆಚ್ಚದ ವಸ್ತುವು ನೇರ ವೆಚ್ಚಗಳಿಗೆ ಸಂಬಂಧಿಸಿರಬಹುದು, ಇತರರಲ್ಲಿ ಪರೋಕ್ಷ ವೆಚ್ಚಗಳಿಗೆ ಸಂಬಂಧಿಸಿರಬಹುದು. ಉದಾಹರಣೆಗೆ, ವೆಚ್ಚದ ಪ್ರಕಾರ "ಪೇರೋಲ್" ಹೊಂದಿರುವ ವೆಚ್ಚದ ಐಟಂ. ಉತ್ಪಾದನಾ ಸಿಬ್ಬಂದಿಯ ಸಂಭಾವನೆಗಾಗಿ ಇದು ನೇರ ವೆಚ್ಚವಾಗಿದೆ. ಆದರೆ ನಿರ್ವಹಣಾ ಸಿಬ್ಬಂದಿಯ ಸಂಭಾವನೆಯು ಪರೋಕ್ಷ ವೆಚ್ಚವಾಗಿದೆ.

2. ಮಾಹಿತಿಯ ನೋಂದಣಿ "ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ಉತ್ಪಾದನಾ ವೆಚ್ಚಗಳನ್ನು ನಿರ್ಧರಿಸುವ ವಿಧಾನಗಳು"

ಈ ಸಮಸ್ಯೆಯನ್ನು ಪರಿಹರಿಸಲು, "ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ಉತ್ಪಾದನಾ ವೆಚ್ಚಗಳನ್ನು ನಿರ್ಧರಿಸುವ ವಿಧಾನಗಳು" ಮಾಹಿತಿಯ ಆವರ್ತಕ ರಿಜಿಸ್ಟರ್ ಅನ್ನು ಸಂರಚನೆಯಲ್ಲಿ ಪರಿಚಯಿಸಲಾಗಿದೆ ಎಂದು ನಾವು ಈಗಾಗಲೇ ಮೇಲೆ ಗಮನಿಸಿದ್ದೇವೆ.

ಕೆಳಗಿನ ಪದಗುಚ್ಛವನ್ನು ಕೇಳಲು ಇದು ಅಸಾಮಾನ್ಯವೇನಲ್ಲ. ಈ ರಿಜಿಸ್ಟರ್ ನೇರ ವೆಚ್ಚಗಳ ಪಟ್ಟಿಯನ್ನು ಒಳಗೊಂಡಿದೆ. ಅದರಲ್ಲಿ ವಿವರಿಸದ ಎಲ್ಲಾ ವೆಚ್ಚಗಳು ಪರೋಕ್ಷ ವೆಚ್ಚಗಳು. ಇದು ಸಂಪೂರ್ಣ ಸತ್ಯವಲ್ಲ. ಇದು ನೇರ ವೆಚ್ಚಗಳ ಪಟ್ಟಿಯನ್ನು ಹೊಂದಿಲ್ಲ, ಆದರೆ ನೇರ ವೆಚ್ಚಗಳನ್ನು ನಿರ್ಧರಿಸಲು ನಿಯಮಗಳ ಪಟ್ಟಿ (ಷರತ್ತುಗಳು). ಪ್ರತಿ ಪ್ರವೇಶವು ಒಂದು ಷರತ್ತು. ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ವಿವರಿಸಿರುವ ಕನಿಷ್ಠ ಒಂದು ಷರತ್ತನ್ನು ವೆಚ್ಚಕ್ಕಾಗಿ ಪೂರೈಸಿದರೆ, ಅಂತಹ ವೆಚ್ಚವನ್ನು ಪ್ರೋಗ್ರಾಂನಲ್ಲಿ ನೇರ ವೆಚ್ಚವೆಂದು ಗುರುತಿಸಲಾಗುತ್ತದೆ. ಯಾವುದೇ ಷರತ್ತುಗಳನ್ನು ಪೂರೈಸದ ವೆಚ್ಚಗಳಿಗೆ ಅವು ಪರೋಕ್ಷ ವೆಚ್ಚಗಳಾಗಿವೆ.

ಸಾಮಾನ್ಯವಾಗಿ ಈ ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ನಮೂದುಗಳನ್ನು ಮಾದರಿಗಳು ಅಥವಾ ಮುಖವಾಡಗಳು ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ಇದೆಲ್ಲವೂ ಇನ್ನೂ ಸ್ಪಷ್ಟವಾಗಿಲ್ಲದಿರುವ ಸಾಧ್ಯತೆಯಿದೆ. ಆದ್ದರಿಂದ ಅದನ್ನು ಕ್ರಮವಾಗಿ ತೆಗೆದುಕೊಳ್ಳೋಣ.

ಸಂಸ್ಥೆಯು ತನ್ನ ಲೆಕ್ಕಪತ್ರ ನೀತಿಗಳಲ್ಲಿ ನೇರ ವೆಚ್ಚಗಳ ಪಟ್ಟಿಯನ್ನು ಸ್ವತಂತ್ರವಾಗಿ ಅನುಮೋದಿಸುತ್ತದೆ. ಆದ್ದರಿಂದ, ಮಾಹಿತಿ ರಿಜಿಸ್ಟರ್ ಫಾರ್ಮ್ "ಸಂಸ್ಥೆಗಳ ಲೆಕ್ಕಪತ್ರ ನೀತಿಗಳು" ಮೂಲಕ ಅದನ್ನು ನೋಂದಾಯಿಸುವುದು ಉತ್ತಮವಾಗಿದೆ. "ಆದಾಯ ತೆರಿಗೆ" ಟ್ಯಾಬ್ಗೆ ಹೋಗಿ ಮತ್ತು "ನೇರ ವೆಚ್ಚಗಳ ಪಟ್ಟಿಯನ್ನು ಸೂಚಿಸಿ" ಬಟನ್ ಅನ್ನು ಕ್ಲಿಕ್ ಮಾಡಿ.

ನಿರ್ದಿಷ್ಟ ಸಂಸ್ಥೆಗೆ ಮಾಹಿತಿ ನೋಂದಣಿ "ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ಉತ್ಪಾದನಾ ವೆಚ್ಚಗಳನ್ನು ನಿರ್ಧರಿಸುವ ವಿಧಾನಗಳು" ಇನ್ನೂ ಒಂದೇ ನಮೂದನ್ನು ಹೊಂದಿಲ್ಲದಿದ್ದರೆ, ಪ್ರೋಗ್ರಾಂ ಅದನ್ನು ಸ್ವಯಂಚಾಲಿತವಾಗಿ ಭರ್ತಿ ಮಾಡಲು ನೀಡುತ್ತದೆ.

ಬಟನ್ ಅನ್ನು ಆಯ್ಕೆ ಮಾಡುವ ಬಗ್ಗೆ ನೀವು ದೀರ್ಘಕಾಲ ಯೋಚಿಸಬೇಕಾಗಿಲ್ಲ. ಸರಿಸುಮಾರು 20 ಸೆಕೆಂಡುಗಳ ನಂತರ, ಪ್ರೋಗ್ರಾಂ ಅದರಲ್ಲಿ ಅಗತ್ಯವಾದ ನಮೂದುಗಳ ಹಸ್ತಚಾಲಿತ ಉತ್ಪಾದನೆಗಾಗಿ ರಿಜಿಸ್ಟರ್ ಅನ್ನು ತೆರೆಯುತ್ತದೆ. ತಾತ್ವಿಕವಾಗಿ, ನೀವು ಅದನ್ನು ಮುಚ್ಚಬಹುದು ಮತ್ತು "ನೇರ ವೆಚ್ಚಗಳ ಪಟ್ಟಿಯನ್ನು ಸೂಚಿಸಿ" ಬಟನ್ ಅನ್ನು ಮತ್ತೊಮ್ಮೆ ಕ್ಲಿಕ್ ಮಾಡಿ.

"ಕಾರ್ಯಾಚರಣೆಗಳು \ ಮಾಹಿತಿ ನೋಂದಣಿ \ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ಉತ್ಪಾದನಾ ವೆಚ್ಚಗಳನ್ನು ನಿರ್ಧರಿಸುವ ವಿಧಾನಗಳು" ಎಂಬ ಆಜ್ಞೆಯನ್ನು ಬಳಸಿಕೊಂಡು ನೀವು ಈ ರಿಜಿಸ್ಟರ್ ಅನ್ನು ತೆರೆದಾಗ, ಅದನ್ನು ಭರ್ತಿ ಮಾಡಲು ಪ್ರೋಗ್ರಾಂ ನಿಮ್ಮನ್ನು ಕೇಳದಿದ್ದರೆ ಆಶ್ಚರ್ಯಪಡಬೇಡಿ. ಈ ಮೋಡ್ನಲ್ಲಿ, ಅದನ್ನು ಭರ್ತಿ ಮಾಡಲು ಅದು ನಿಜವಾಗಿಯೂ ಅವಕಾಶ ನೀಡುವುದಿಲ್ಲ.

"ಹೌದು" ಬಟನ್ ಅನ್ನು ಕ್ಲಿಕ್ ಮಾಡಿದ ನಂತರ, ರಿಜಿಸ್ಟರ್ ಕೆಳಗಿನ ನಮೂದುಗಳೊಂದಿಗೆ ತುಂಬುತ್ತದೆ.

ಈ ರಿಜಿಸ್ಟರ್ನಲ್ಲಿನ ಪ್ರತಿ ನಮೂದು ವೆಚ್ಚವನ್ನು ನೇರ ವೆಚ್ಚವೆಂದು ಗುರುತಿಸುವ ಸ್ಥಿತಿಯನ್ನು ಪ್ರತಿನಿಧಿಸುತ್ತದೆ. ನೇರ ಮತ್ತು ಪರೋಕ್ಷವಾಗಿ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ವೆಚ್ಚಗಳ ನಿಜವಾದ ವಿಭಾಗವನ್ನು ತಿಂಗಳ ಕೊನೆಯಲ್ಲಿ ನಿಯಂತ್ರಕ ದಾಖಲೆ "ಕ್ಲೋಸಿಂಗ್ ಖಾತೆಗಳು (20, 23, 25, 26)" ಮೂಲಕ ಮಾಡಲಾಗುತ್ತದೆ.

1 ನೇ ಪ್ರವೇಶದ ಉದಾಹರಣೆಯನ್ನು ಬಳಸಿಕೊಂಡು, "ಖಾತೆಗಳನ್ನು ಮುಚ್ಚುವುದು (20, 23, 25, 26)" "ಕಾರಣಗಳು" ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ನೇರ ಅಥವಾ ಪರೋಕ್ಷವಾಗಿ ಹೇಗೆ ಗುರುತಿಸುತ್ತದೆ ಎಂಬುದನ್ನು ನೋಡೋಣ. ಸರಳೀಕೃತ ರೀತಿಯಲ್ಲಿ, ನಿರ್ಧಾರವನ್ನು "ಮಾಡುವ" ಕೆಳಗಿನ ಹಂತಗಳನ್ನು ನಾವು ಪ್ರತ್ಯೇಕಿಸಬಹುದು.

- 1 ನೇ ಹಂತ. ಪ್ರಸ್ತುತ ತಿಂಗಳಿಗೆ (ಉದಾಹರಣೆಗೆ, ಮಾರ್ಚ್ 2012), “ಟ್ರೇಡಿಂಗ್ ಹೌಸ್ “ಕಾಂಪ್ಲೆಕ್ಸ್” ಸಂಸ್ಥೆಗೆ, ಲೆಕ್ಕಪತ್ರ ನೋಂದಣಿಯಲ್ಲಿ “ಜರ್ನಲ್ ಆಫ್ ಎಂಟ್ರಿಗಳು (ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಮತ್ತು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ)” ಡಾಕ್ಯುಮೆಂಟ್ ಪ್ರಕಾರ 20.01\ ನ ಎಲ್ಲಾ ದಾಖಲೆಗಳನ್ನು (ಲೆಕ್ಕಪತ್ರ ನಮೂದುಗಳು) ಕಂಡುಕೊಳ್ಳುತ್ತದೆ. 69.11.

- 2 ನೇ ಹಂತ. ಕಂಡುಬರುವ ದಾಖಲೆಗಳಲ್ಲಿ, "ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ಉತ್ಪಾದನಾ ವೆಚ್ಚಗಳನ್ನು ನಿರ್ಧರಿಸುವ ವಿಧಾನಗಳು" ರಿಜಿಸ್ಟರ್ನಲ್ಲಿನ ಟೆಂಪ್ಲೇಟ್ನ ದಿನಾಂಕಕ್ಕಿಂತ ಮುಂಚೆಯೇ ಇಲ್ಲದ ದಿನಾಂಕಗಳು ಮಾತ್ರ ಹೆಚ್ಚಿನ ವಿಶ್ಲೇಷಣೆಗಾಗಿ ಉಳಿದಿವೆ. ನಮ್ಮ ಉದಾಹರಣೆಯಲ್ಲಿ, ಇದು 01/01/2012 ಆಗಿದೆ.

- 3 ನೇ ಹಂತ. ರಿಜಿಸ್ಟರ್ ಟೆಂಪ್ಲೇಟ್ನಲ್ಲಿ "ವಿಭಾಗ" ಗುಣಲಕ್ಷಣವನ್ನು ನಿರ್ದಿಷ್ಟಪಡಿಸದ ಕಾರಣ, ಸಂಸ್ಥೆಯ ಯಾವುದೇ ವಿಭಾಗದಲ್ಲಿ ಮಾಡಲಾದ 20.01\69.11 ನಮೂದುಗಳನ್ನು ಕೆಳಗೆ ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ.

- 4 ನೇ ಹಂತ. ಐಟಂ "ವೆಚ್ಚದ ಐಟಂ" ಅನ್ನು ಸಹ ಭರ್ತಿ ಮಾಡಲಾಗಿಲ್ಲ, ಆದರೆ ಯಾವುದೇ ವೆಚ್ಚದ ವಸ್ತುಗಳನ್ನು ಪರಿಗಣಿಸಲಾಗುತ್ತಿದೆ ಎಂದು ಇದರ ಅರ್ಥವಲ್ಲ. "ವೆಚ್ಚದ ಪ್ರಕಾರ" ಗುಣಲಕ್ಷಣದಲ್ಲಿ ಸೂಚಿಸಲಾದ "ಇತರ ವೆಚ್ಚಗಳು" ಮೌಲ್ಯವನ್ನು ಹೊಂದಿರುವ ವೆಚ್ಚದ ವಸ್ತುಗಳನ್ನು ಮಾತ್ರ ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳಲಾಗುತ್ತದೆ. ಅದು ಏಕೆ? ಹೌದು, ಏಕೆಂದರೆ ಪ್ರಶ್ನಾರ್ಹ ಪ್ರವೇಶದಲ್ಲಿ, “ವೆಚ್ಚಗಳ ಪ್ರಕಾರ NU” ವಿವರದಲ್ಲಿ, “ಇತರ ವೆಚ್ಚಗಳು” ಮೌಲ್ಯವನ್ನು ಸೂಚಿಸಲಾಗುತ್ತದೆ.

ಹೀಗಾಗಿ, ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಮಾಡಿದ ನಮೂದು 20.01\69.11 ಪಟ್ಟಿ ಮಾಡಲಾದ ಎಲ್ಲಾ ಷರತ್ತುಗಳನ್ನು ಪೂರೈಸಿದರೆ, ಪ್ರೋಗ್ರಾಂ ಅದರ ಮೊತ್ತವನ್ನು ನೇರ ವೆಚ್ಚಗಳಾಗಿ ವರ್ಗೀಕರಿಸುತ್ತದೆ.

ಈ ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ಯಾವುದೇ ಸೂಕ್ತವಾದ ಟೆಂಪ್ಲೇಟ್ ಕಂಡುಬರದ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಖರ್ಚು ಪತ್ತೆಯಾದರೆ, ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಈ ವೆಚ್ಚವನ್ನು ಪರೋಕ್ಷವೆಂದು ಗುರುತಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಅದರ ಪ್ರೋಗ್ರಾಂ ಅದನ್ನು ಖಾತೆ 90.08 “ನಿರ್ವಹಣಾ ವೆಚ್ಚಗಳು” ನ ಅನುಗುಣವಾದ ಉಪಖಾತೆಗೆ ಡೆಬಿಟ್ ಆಗಿ ಬರೆಯುತ್ತದೆ.

ಈಗ "ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ಉತ್ಪಾದನಾ ವೆಚ್ಚಗಳನ್ನು ನಿರ್ಧರಿಸುವ ವಿಧಾನಗಳು" ಮಾಹಿತಿ ರಿಜಿಸ್ಟರ್ನ ವಿವರಗಳನ್ನು ಹತ್ತಿರದಿಂದ ನೋಡೋಣ. ಇದು ಎರಡು ಗುಂಪುಗಳ ವಿವರಗಳನ್ನು ಒಳಗೊಂಡಿದೆ: ಕಡ್ಡಾಯ ಮತ್ತು ಹೆಚ್ಚುವರಿ.

ಅಗತ್ಯವಿರುವ ವಿವರಗಳು.

- ದಿನಾಂಕ. ಈ ರಿಜಿಸ್ಟರ್ ನಮೂದು ಮಾನ್ಯವಾಗಿರುವ ದಿನಾಂಕವನ್ನು ನಾವು ಇಲ್ಲಿ ಸೂಚಿಸುತ್ತೇವೆ. ಕಾಲಾನಂತರದಲ್ಲಿ ನೇರ ವೆಚ್ಚಗಳ ಪಟ್ಟಿಗಾಗಿ ಲೆಕ್ಕಪತ್ರ ನೀತಿಯು ಬದಲಾದರೆ, ನಂತರ ಅವರ ಚಟುವಟಿಕೆಯ ಹೊಸ ದಿನಾಂಕಗಳೊಂದಿಗೆ ಹೊಸ ನಮೂದುಗಳನ್ನು ನಮೂದಿಸುವುದು ಅಗತ್ಯವಾಗಿರುತ್ತದೆ.

- ಸಂಸ್ಥೆ. ಪ್ರತಿಯೊಂದು ಸಂಸ್ಥೆಯು ತನ್ನದೇ ಆದ ನೇರ ವೆಚ್ಚಗಳ ಪಟ್ಟಿಯನ್ನು ಸ್ವತಂತ್ರವಾಗಿ ನಿರ್ಧರಿಸುತ್ತದೆ. ಎಲ್ಲಾ ಸಂಸ್ಥೆಗಳಿಗೆ ಈ ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ನೇರ ವೆಚ್ಚಗಳನ್ನು ಸಂಗ್ರಹಿಸಲಾಗಿರುವುದರಿಂದ, ಪ್ರತಿ ಪ್ರವೇಶಕ್ಕೂ ನಿರ್ದಿಷ್ಟ ಸಂಸ್ಥೆಯೊಂದಿಗೆ ಅದರ ಸಂಬಂಧವನ್ನು ಸೂಚಿಸುವುದು ಅವಶ್ಯಕ.

- NU ನಲ್ಲಿನ ವೆಚ್ಚಗಳ ಪ್ರಕಾರ. ಆರ್ಟ್ನ ಪ್ಯಾರಾಗ್ರಾಫ್ 1 ರಲ್ಲಿನ ವರ್ಗೀಕರಣಗಳಿಗೆ ಅನುಗುಣವಾಗಿ ಬಳಕೆಯ ಪ್ರಕಾರ. ರಷ್ಯಾದ ಒಕ್ಕೂಟದ 318 ತೆರಿಗೆ ಕೋಡ್. NU ನಲ್ಲಿ ವೆಚ್ಚದ ಪ್ರಕಾರದ ಆಯ್ಕೆಯು ಸಂಭವನೀಯ ವೆಚ್ಚದ ವಸ್ತುಗಳ ಪಟ್ಟಿಯನ್ನು ಮಿತಿಗೊಳಿಸುತ್ತದೆ. ಈ ದಾಖಲೆಗಾಗಿ, "ವೆಚ್ಚದ ಪ್ರಕಾರ" ಗುಣಲಕ್ಷಣದಲ್ಲಿ "NU ನಲ್ಲಿ ವೆಚ್ಚದ ಪ್ರಕಾರ" ಗುಣಲಕ್ಷಣದಲ್ಲಿ ಸೂಚಿಸಲಾದ ಅದೇ ಮೌಲ್ಯವನ್ನು ಹೊಂದಿರುವ ವೆಚ್ಚದ ವಸ್ತುಗಳನ್ನು ಮಾತ್ರ ಪರಿಗಣಿಸಬಹುದು.

ಹೆಚ್ಚುವರಿ (ಐಚ್ಛಿಕ) ವಿವರಗಳು.

- ಉಪವಿಭಾಗ. ದತ್ತು ಪಡೆದ ಲೆಕ್ಕಪತ್ರ ನೀತಿಗೆ ಅನುಗುಣವಾಗಿ, ವೆಚ್ಚಗಳು ನೇರವಾಗಿರುವ ವಿಭಾಗವನ್ನು ನಾವು ಸೂಚಿಸುತ್ತೇವೆ. ವಿಶಿಷ್ಟವಾಗಿ ಇವು ಉತ್ಪಾದನಾ ಘಟಕಗಳಾಗಿವೆ. ಇಲಾಖೆಯನ್ನು ನಿರ್ದಿಷ್ಟಪಡಿಸದಿದ್ದರೆ, ಎಲ್ಲಾ ಇಲಾಖೆಗಳಿಗೆ ವೆಚ್ಚವನ್ನು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ.

- ಖಾತೆ ಡಿಟಿ. ಅಗತ್ಯವಿದ್ದರೆ, ನೀವು ಯಾವುದೇ 4 ವೆಚ್ಚದ ಖಾತೆಗಳನ್ನು ನಿರ್ದಿಷ್ಟಪಡಿಸಬಹುದು: 20, 23, 25 ಅಥವಾ 26. ಖಾತೆಯನ್ನು ನಿರ್ದಿಷ್ಟಪಡಿಸದಿದ್ದರೆ, ಈ ಖಾತೆಗಳಲ್ಲಿ ಯಾವುದಾದರೂ ಡೀಫಾಲ್ಟ್ ಆಗಿ ಊಹಿಸಲಾಗಿದೆ.

- ಕೆಟಿ ಖಾತೆ. ಅಗತ್ಯವಿದ್ದರೆ, ಖಾತೆಗಳ ಚಾರ್ಟ್ (ಆರ್ಡರ್ 94n) ಅನ್ನು ಬಳಸುವ ಸೂಚನೆಗಳಿಗೆ ಅನುಗುಣವಾಗಿ ವೆಚ್ಚ ಖಾತೆಯೊಂದಿಗೆ ಡೆಬಿಟ್ಗೆ ಅನುಗುಣವಾದ ಯಾವುದೇ ಖಾತೆಯನ್ನು ನೀವು ಸೂಚಿಸಬಹುದು.

- ವೆಚ್ಚದ ವಸ್ತು. "ವೆಚ್ಚದ ಪ್ರಕಾರ" ಗುಣಲಕ್ಷಣದ ಮೌಲ್ಯವು ಪ್ರಶ್ನೆಯಲ್ಲಿರುವ ಮಾಹಿತಿ ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ "NU ನಲ್ಲಿ ವೆಚ್ಚದ ಪ್ರಕಾರ" ಗುಣಲಕ್ಷಣದ ಮೌಲ್ಯದೊಂದಿಗೆ ಹೊಂದಿಕೆಯಾಗುವ ವೆಚ್ಚದ ಐಟಂ ಅನ್ನು ಮಾತ್ರ ಸೂಚಿಸಲು ಪ್ರೋಗ್ರಾಂ ನಿಮಗೆ ಅನುಮತಿಸುತ್ತದೆ.

ತಿಂಗಳ ಅಂತ್ಯದವರೆಗೆ, ಸಂಸ್ಥೆಯ ಉತ್ಪಾದನಾ ವೆಚ್ಚವನ್ನು ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ವೆಚ್ಚಗಳಾಗಿ ವಿಂಗಡಿಸಲಾಗಿಲ್ಲ ಎಂದು ಅರ್ಥಮಾಡಿಕೊಳ್ಳುವುದು ಬಹಳ ಮುಖ್ಯ. ಖಾತೆಗಳ ಚಾರ್ಟ್ನ ಸೆಟ್ಟಿಂಗ್ಗಳಿಗೆ ಅನುಗುಣವಾಗಿ, ಲೆಕ್ಕಪರಿಶೋಧಕ (AC) ಮತ್ತು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ (TA) ವ್ಯಾಪಾರ ವಹಿವಾಟಿನ ನೋಂದಣಿ ಸಮಯದಲ್ಲಿ ಅವು ವೆಚ್ಚಗಳಾಗಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ.

ಯಾವ ಸೆಟ್ಟಿಂಗ್ಗಳನ್ನು ಅವಲಂಬಿಸಿ, ನಿಯಂತ್ರಣ ಘಟಕದಲ್ಲಿ ಮತ್ತು ನಿಯಂತ್ರಣ ಘಟಕದಲ್ಲಿ ಕೆಲವು ಪೋಸ್ಟಿಂಗ್ಗಳು ಸಂಭವಿಸುತ್ತವೆ ಎಂಬುದನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳುವುದು ಅಷ್ಟೇ ಮುಖ್ಯ. ಸ್ಪಷ್ಟತೆಗಾಗಿ, ಈ ಕೆಳಗಿನ ಉದಾಹರಣೆಯನ್ನು ಪರಿಗಣಿಸಿ. "ವಿನಂತಿ-ಇನ್ವಾಯ್ಸ್" ಡಾಕ್ಯುಮೆಂಟ್ 26 "ಸಾಮಾನ್ಯ ವ್ಯವಹಾರ ವೆಚ್ಚಗಳು" ಖಾತೆಗೆ ವಸ್ತುಗಳನ್ನು ಬರೆಯಲು ಅವಕಾಶ ಮಾಡಿಕೊಡಿ. ಸರಳತೆಗಾಗಿ, ಮಾಹಿತಿ ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ “ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ಉತ್ಪಾದನಾ ವೆಚ್ಚಗಳನ್ನು ನಿರ್ಧರಿಸುವ ವಿಧಾನಗಳು” ಒಂದೇ ನಮೂದು ಇಲ್ಲ. ಅಂದರೆ, ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿನ ಎಲ್ಲಾ ವೆಚ್ಚಗಳನ್ನು ಪರೋಕ್ಷವಾಗಿ ಗುರುತಿಸಲಾಗಿದೆ. ತಿಂಗಳನ್ನು ಮುಚ್ಚಿದ ನಂತರ, ಲೆಕ್ಕಪತ್ರ ನೀತಿ ಸೆಟ್ಟಿಂಗ್ಗಳನ್ನು ಅವಲಂಬಿಸಿ, ನಾವು ಈ ಕೆಳಗಿನ ವಹಿವಾಟುಗಳನ್ನು ನೋಡುತ್ತೇವೆ.

ಆಯ್ಕೆ 1: "ನೇರ ವೆಚ್ಚದ ವಿಧಾನ" ಫ್ಲ್ಯಾಗ್ ಅನ್ನು ತೆರವುಗೊಳಿಸಲಾಗಿದೆ.

- BU: 26\10.01

- NU: 26\10.01

- NU: 90.08.1\26

ಕೊನೆಯ ಪೋಸ್ಟಿಂಗ್, 90.08.1\26 ಗೆ ಗಮನ ಕೊಡಿ. "ನೇರ ವೆಚ್ಚದ ಮೂಲಕ" ಧ್ವಜದ ಸ್ಥಿತಿಯೊಂದಿಗೆ ಇದು ಯಾವುದೇ ಸಂಬಂಧವನ್ನು ಹೊಂದಿಲ್ಲ. "ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ಉತ್ಪಾದನಾ ವೆಚ್ಚಗಳನ್ನು ನಿರ್ಧರಿಸುವ ವಿಧಾನಗಳು" ಮಾಹಿತಿ ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ಒಂದೇ ನಮೂದು ಇಲ್ಲದಿರುವುದು ಇದಕ್ಕೆ ಕಾರಣ. ಇದರರ್ಥ NU ನಲ್ಲಿನ ಎಲ್ಲಾ ವೆಚ್ಚಗಳನ್ನು ಪರೋಕ್ಷವೆಂದು ಗುರುತಿಸಲಾಗಿದೆ ಮತ್ತು ತಿಂಗಳ ಕೊನೆಯಲ್ಲಿ 90.08.1 ಖಾತೆಗೆ ಬರೆಯಲಾಗುತ್ತದೆ.

ಆಯ್ಕೆ 1: "ನೇರ ವೆಚ್ಚದ ವಿಧಾನದಿಂದ" ಫ್ಲ್ಯಾಗ್ ಅನ್ನು ಹೊಂದಿಸಲಾಗಿದೆ.

- BU: 26\10.01, ಮಾಹಿತಿ ರಿಜಿಸ್ಟರ್ "ಐಟಂ ಅಕೌಂಟಿಂಗ್ ಖಾತೆಗಳು" ನ ಸೆಟ್ಟಿಂಗ್ಗಳಿಗೆ ಅನುಗುಣವಾಗಿ "ವಿನಂತಿ-ಇನ್ವಾಯ್ಸ್" ಡಾಕ್ಯುಮೆಂಟ್ನಿಂದ ಪೋಸ್ಟಿಂಗ್ ಅನ್ನು ರಚಿಸಲಾಗಿದೆ.

- BU: 90.08.1\26, "ನೇರ ವೆಚ್ಚದ ವಿಧಾನದಿಂದ" ಫ್ಲ್ಯಾಗ್ ಅನ್ನು ಹೊಂದಿಸಿದರೆ, "ಕ್ಲೋಸಿಂಗ್ ಖಾತೆಗಳು (20, 23, 25, 26) ಡಾಕ್ಯುಮೆಂಟ್ ಮೂಲಕ ಪೋಸ್ಟ್ ಅನ್ನು ರಚಿಸಲಾಗುತ್ತದೆ.

- NU: 26\10.01, ಮಾಹಿತಿ ರಿಜಿಸ್ಟರ್ "ಐಟಂ ಅಕೌಂಟಿಂಗ್ ಖಾತೆ" ಮತ್ತು ಖಾತೆ 26 "ಸಾಮಾನ್ಯ ವೆಚ್ಚಗಳು" ಮತ್ತು ಖಾತೆ 10.01 "ಕಚ್ಚಾ ಸಾಮಗ್ರಿಗಳು" ಮತ್ತು ಖಾತೆಯಲ್ಲಿ NU ಅನ್ನು ನಿರ್ವಹಿಸುವ ಚಿಹ್ನೆಯ ಉಪಸ್ಥಿತಿಗೆ ಅನುಗುಣವಾಗಿ "ವಿನಂತಿ-ಇನ್ವಾಯ್ಸ್" ಡಾಕ್ಯುಮೆಂಟ್ ಮೂಲಕ ಪೋಸ್ಟಿಂಗ್ ಅನ್ನು ರಚಿಸಲಾಗಿದೆ. ವಸ್ತುಗಳು ".

- NU: 90.08.1\26, ಪೋಸ್ಟಿಂಗ್ ಅನ್ನು "ಕ್ಲೋಸಿಂಗ್ ಖಾತೆಗಳು (20, 23, 25, 26) ಡಾಕ್ಯುಮೆಂಟ್ ಮೂಲಕ ರಚಿಸಲಾಗಿದೆ. ನಮ್ಮ ಸೆಟ್ಟಿಂಗ್ನಲ್ಲಿ, ಎಲ್ಲಾ ವೆಚ್ಚಗಳು ಪರೋಕ್ಷವಾಗಿರುತ್ತವೆ.

ಈ ಉದಾಹರಣೆಯ ವಿಶ್ಲೇಷಣೆಯಿಂದ, ಈ ಕೆಳಗಿನ ಅಂಶಕ್ಕೆ ಗಮನ ನೀಡಬೇಕು.

"ನೇರ ವೆಚ್ಚದ ವಿಧಾನದಿಂದ" ಧ್ವಜದ ಸ್ಥಿತಿಯು ತಿಂಗಳನ್ನು ಮುಚ್ಚುವಾಗ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಮಾತ್ರ ವಹಿವಾಟುಗಳ ರಚನೆಯ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುತ್ತದೆ. ಅದಕ್ಕೂ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರಕ್ಕೂ ಯಾವುದೇ ಸಂಬಂಧವಿಲ್ಲ

ತೆರಿಗೆ ಲೆಕ್ಕಪರಿಶೋಧನೆಯಲ್ಲಿ, ವೆಚ್ಚ ಅಥವಾ ಆಡಳಿತಾತ್ಮಕ ವೆಚ್ಚಗಳಂತೆ ವೆಚ್ಚಗಳ ಬರೆಯುವಿಕೆಯನ್ನು ಅವುಗಳ ಸ್ವಭಾವದಿಂದ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ. ತಿಂಗಳ ಕೊನೆಯಲ್ಲಿ ನೇರ ವೆಚ್ಚಗಳನ್ನು ಖರ್ಚು ಖಾತೆಗಳಿಂದ ಖಾತೆಯ ಡೆಬಿಟ್ 90.02.1 ಗೆ ಬರೆಯಲಾಗುತ್ತದೆ "ಮುಖ್ಯ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯೊಂದಿಗೆ ಚಟುವಟಿಕೆಗಳಿಂದ ಆದಾಯ."

ಇದಕ್ಕೆ ವಿರುದ್ಧವಾಗಿ, ತಿಂಗಳನ್ನು ಮುಚ್ಚುವಾಗ ಪರೋಕ್ಷ ವೆಚ್ಚಗಳನ್ನು ನೇರವಾಗಿ ಖಾತೆ 90.08.1 ಗೆ ಡೆಬಿಟ್ ಮಾಡಲಾಗುತ್ತದೆ "ಮುಖ್ಯ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯೊಂದಿಗೆ ಚಟುವಟಿಕೆಗಳಿಗೆ ಆಡಳಿತಾತ್ಮಕ ವೆಚ್ಚಗಳು."

3. ಮಾಹಿತಿ ರಿಜಿಸ್ಟರ್ ಅನ್ನು ಭರ್ತಿ ಮಾಡುವ ಉದಾಹರಣೆಗಳು "ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ಉತ್ಪಾದನಾ ವೆಚ್ಚಗಳನ್ನು ನಿರ್ಧರಿಸುವ ವಿಧಾನಗಳು"

ವೆಚ್ಚಗಳನ್ನು ನೇರ ಮತ್ತು ಪರೋಕ್ಷವಾಗಿ ಹೇಗೆ ವಿಂಗಡಿಸಲಾಗಿದೆ ಎಂಬುದನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳಲು, ಹಲವಾರು ವಿಶಿಷ್ಟ ಉದಾಹರಣೆಗಳನ್ನು ಪರಿಗಣಿಸುವುದು ಉತ್ತಮ.

ರಿಜಿಸ್ಟರ್ ಯಾವುದೇ ನಮೂದುಗಳನ್ನು ಹೊಂದಿಲ್ಲ.

ಆರಂಭಿಕರು ಮಾಡುವ ಸಾಮಾನ್ಯ ತಪ್ಪು ಇದು. ನೇರ ವೆಚ್ಚಗಳನ್ನು ಗುರುತಿಸುವ ಷರತ್ತುಗಳ ಪಟ್ಟಿಯೊಂದಿಗೆ ಈ ರಿಜಿಸ್ಟರ್ ಅನ್ನು ಭರ್ತಿ ಮಾಡಬೇಕು ಎಂದು ಅವರು ಕೆಲವೊಮ್ಮೆ ತಿಳಿದಿರುವುದಿಲ್ಲ. ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ಒಂದೇ ನಮೂದು ಇಲ್ಲದಿರುವುದರಿಂದ, ನೇರ ವೆಚ್ಚಗಳನ್ನು ಗುರುತಿಸಲು ಒಂದೇ ಒಂದು ಷರತ್ತು ಇಲ್ಲ ಎಂದರ್ಥ. ಪರಿಣಾಮವಾಗಿ, ಕಾರ್ಯಕ್ರಮದ ಯಾವುದೇ ವೆಚ್ಚವನ್ನು ಪರೋಕ್ಷ ವೆಚ್ಚವೆಂದು ಗ್ರಹಿಸಲಾಗುತ್ತದೆ.

ನಾವು ಸಾಮಾನ್ಯ ಉತ್ಪಾದನೆ ಮತ್ತು ಆಡಳಿತಾತ್ಮಕ ವೆಚ್ಚಗಳನ್ನು ಹೊಂದಿದ್ದೇವೆ ಎಂದು ಭಾವಿಸೋಣ. ತಿಂಗಳನ್ನು ಮುಚ್ಚುವಾಗ, ಪ್ರೋಗ್ರಾಂ, ನಿರೀಕ್ಷೆಯಂತೆ, ಖಾತೆ 20.01 "ಮುಖ್ಯ ಉತ್ಪಾದನೆ" ಗೆ ಡೆಬಿಟ್ ಆಗಿ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ನಮೂದುಗಳನ್ನು ರಚಿಸುತ್ತದೆ. "ನೇರ ವೆಚ್ಚದ ವಿಧಾನದಿಂದ" ಫ್ಲ್ಯಾಗ್ ಅನ್ನು ತೆರವುಗೊಳಿಸಲಾಗಿದೆ ಎಂದು ನಾವು ಭಾವಿಸುತ್ತೇವೆ. ಆದರೆ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ, ಖಾತೆಯ ಡೆಬಿಟ್ 90.08.1 ಗೆ ನಮೂದುಗಳನ್ನು ಮಾಡಲಾಗುತ್ತದೆ "ಮುಖ್ಯ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯೊಂದಿಗೆ ಚಟುವಟಿಕೆಗಳಿಂದ ಆದಾಯ."

ತಪ್ಪಾದ ವೆಚ್ಚ ಖಾತೆ ನಮೂದು.

ಪ್ರೋಗ್ರಾಂ ಪೂರ್ವನಿಯೋಜಿತವಾಗಿ ರಿಜಿಸ್ಟರ್ ಅನ್ನು ತುಂಬಿದರೆ, ಅದು ಖಾತೆಗಳನ್ನು ಸರಿಯಾಗಿ ಸೂಚಿಸುತ್ತದೆ. ಆದರೆ ಅದನ್ನು ಹಸ್ತಚಾಲಿತವಾಗಿ ಸಂಪಾದಿಸುವಾಗ, ಬಳಕೆದಾರರು ಕೆಲವೊಮ್ಮೆ ಖಾತೆಯ ಗುಂಪನ್ನು ನಿರ್ದಿಷ್ಟಪಡಿಸುತ್ತಾರೆ, ಉದಾಹರಣೆಗೆ ಖಾತೆ 20 "ಮುಖ್ಯ ಉತ್ಪಾದನೆ".

ದುರದೃಷ್ಟವಶಾತ್, ಕೆಲವು ಕಾರಣಕ್ಕಾಗಿ ಪ್ರೋಗ್ರಾಂ ಅಂತಹ ಸ್ವಾತಂತ್ರ್ಯವನ್ನು ಅನುಮತಿಸುತ್ತದೆ. ಆದರೆ ಇದು ಸರಿಯಲ್ಲ! ಪ್ರೋಗ್ರಾಂ ಅತ್ಯಂತ ಆಂತರಿಕ ಉಪಖಾತೆಗಳಿಗೆ ಮಾತ್ರ ಪೋಸ್ಟಿಂಗ್ಗಳನ್ನು ಮಾಡುತ್ತದೆ ಎಂಬುದನ್ನು ನಾವು ನೆನಪಿನಲ್ಲಿಟ್ಟುಕೊಳ್ಳೋಣ. ಆದ್ದರಿಂದ, ಗುಂಪು ಖಾತೆಯನ್ನು ಸೂಚಿಸುವುದು ಒಂದನ್ನು ಹೊಂದಿಲ್ಲದಿರುವಂತೆ ಸಮನಾಗಿರುತ್ತದೆ.

20.01\69.02.3 ಪ್ರಕಾರದ ಎಲ್ಲಾ ಲೆಕ್ಕಪತ್ರ ನಮೂದುಗಳಿಗೆ ಅಂತಹ ದಾಖಲೆ ಇದ್ದರೆ, 90.08.01\69.02.3 ಪ್ರಕಾರದ ನಮೂದುಗಳನ್ನು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಮಾಡಲಾಗುವುದು. ಅಂದರೆ, ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಈ ಎಲ್ಲಾ ವೆಚ್ಚಗಳನ್ನು ಪರೋಕ್ಷವಾಗಿ ಗುರುತಿಸಲಾಗುತ್ತದೆ.

ಮಾಹಿತಿ ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ "ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ಉತ್ಪಾದನಾ ವೆಚ್ಚವನ್ನು ನಿರ್ಧರಿಸುವ ವಿಧಾನಗಳು" ಖಾತೆಯ ಗುಂಪನ್ನು ಸೂಚಿಸಲು ಇದು ಸ್ವೀಕಾರಾರ್ಹವಲ್ಲ. ಗುಂಪು ಖಾತೆಗೆ ಒಳಗಿನ ಉಪಖಾತೆ ಮಾತ್ರ

ಎಲ್ಲಾ ವೆಚ್ಚಗಳನ್ನು ನೇರ ಎಂದು ಗುರುತಿಸಲಾಗಿದೆ.

ನಾವು ಬಯಸಿದರೆ, ಉದಾಹರಣೆಗೆ, ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಎಲ್ಲಾ ವಸ್ತು ವೆಚ್ಚಗಳನ್ನು ನೇರವಾಗಿ ಗುರುತಿಸಲು, ನಂತರ ಒಂದು ನಮೂದನ್ನು ಮಾಡಲು ಸಾಕು. ಅಗತ್ಯವಿರುವ ವಿವರಗಳನ್ನು ಮಾತ್ರ ಭರ್ತಿ ಮಾಡುವುದು ಅವಶ್ಯಕ, ಮತ್ತು “OU ನಲ್ಲಿನ ವೆಚ್ಚಗಳ ಪ್ರಕಾರ” ವಿವರದಲ್ಲಿ “ವಸ್ತು ವೆಚ್ಚಗಳು” ಮೌಲ್ಯವನ್ನು ಸೂಚಿಸುತ್ತದೆ.

ವೆಚ್ಚದ ಖಾತೆಗೆ (20, 23, 25, 26) ಯಾವುದೇ ಲೆಕ್ಕಪತ್ರ ನಮೂದುಗಳನ್ನು ವೆಚ್ಚದ ಖಾತೆಗೆ (20, 23, 25, 26) ಡೆಬಿಟ್ ಮಾಡಲಾಗುತ್ತದೆ, ಯಾವುದೇ ಇಲಾಖೆಯಲ್ಲಿ ಮತ್ತು ವೆಚ್ಚದ ಪ್ರಕಾರ "ವಸ್ತು ವೆಚ್ಚಗಳು "ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ನೇರ ವೆಚ್ಚವಾಗಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ.

ಅಂದರೆ, ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ 20.01\25 ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡಿದ್ದರೆ, ನಂತರ 20.01\25 ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡುವುದನ್ನು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ರಚಿಸಲಾಗುತ್ತದೆ.

ಸಹಜವಾಗಿ, ಅಗತ್ಯವಿದ್ದರೆ, ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಯಾವುದೇ ರೀತಿಯ ವೆಚ್ಚಕ್ಕಾಗಿ ಅಂತಹ ದಾಖಲೆಯನ್ನು ರಚಿಸಬಹುದು: ಸವಕಳಿ, ವೇತನ, ಇತ್ಯಾದಿ.

ಸಾಮಾನ್ಯ ಮುಖವಾಡವನ್ನು ವಿವರಿಸಬಾರದು.

ಕೆಲವೊಮ್ಮೆ ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ಸಾಮಾನ್ಯ ಮಾದರಿಗಳಿವೆ ಮತ್ತು ಅದೇ ಸಮಯದಲ್ಲಿ ಅವರ ವಿವರಗಳು, ಉದಾಹರಣೆಗೆ, ಚಿತ್ರದಲ್ಲಿರುವಂತೆ.

ಒಟ್ಟಾರೆ ಟೆಂಪ್ಲೇಟ್ ಅನ್ನು ವಿವರಿಸುವ ನಮೂದು ಹೆಚ್ಚಿನ ಆದ್ಯತೆಯನ್ನು ಹೊಂದಿಲ್ಲ ಎಂದು ಅರ್ಥಮಾಡಿಕೊಳ್ಳುವುದು ಬಹಳ ಮುಖ್ಯ. ರಿಜಿಸ್ಟರ್ನಲ್ಲಿರುವ ಎಲ್ಲಾ ನಮೂದುಗಳು ಸಮಾನವಾಗಿವೆ!"ಕ್ಲೋಸಿಂಗ್ ಅಕೌಂಟ್ಸ್ (20, 23, 25, 26)" ಡಾಕ್ಯುಮೆಂಟ್ಗಾಗಿ ಇದು ಸರಳವಾಗಿ ಅನಗತ್ಯ ಮಾಹಿತಿಯಾಗಿದೆ. ಆದ್ದರಿಂದ, ಕೆಳಗೆ ವಿವರಿಸಿದ ಎರಡು ಸಂದರ್ಭಗಳಲ್ಲಿ, ಫಲಿತಾಂಶವು ಒಂದೇ ಆಗಿರುತ್ತದೆ.

- ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ಸಾಮಾನ್ಯ ನಮೂನೆ ಮಾತ್ರ ಇದೆ, 1ನೇ ನಮೂದು.

- ರಿಜಿಸ್ಟರ್ ಸಾಮಾನ್ಯ ಟೆಂಪ್ಲೇಟ್ (1 ನೇ ನಮೂದು) ಮತ್ತು ಅದನ್ನು ವಿವರಿಸುವ ನಮೂದುಗಳನ್ನು ಹೊಂದಿದೆ (2 ನೇ ಮತ್ತು 3 ನೇ ನಮೂದುಗಳು).

ಸಾಮಾನ್ಯ ಮಾದರಿಯನ್ನು ವಿವರಿಸುವ ನಮೂದುಗಳನ್ನು ತಪ್ಪಿಸಿ. ಅವರು ರಿಜಿಸ್ಟರ್ ಅನ್ನು ಅಸ್ತವ್ಯಸ್ತಗೊಳಿಸುತ್ತಾರೆ ಮತ್ತು ಬಳಕೆದಾರರಿಗೆ ಅದನ್ನು ನಿಯಂತ್ರಿಸಲು ಕಷ್ಟವಾಗುತ್ತಾರೆ. ಸರಳವಾಗಿ ಹೇಳುವುದಾದರೆ, ನೀವು ಗೊಂದಲಕ್ಕೊಳಗಾಗಬಹುದು/

ಏಕ-ರೀತಿಯ ವೆಚ್ಚಗಳನ್ನು ನೇರ ಮತ್ತು ಪರೋಕ್ಷವಾಗಿ ವಿಭಜಿಸುವುದು.

ಏಕ-ರೀತಿಯ ವೆಚ್ಚಗಳ ಮೂಲಕ ನಾವು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಒಂದು ರೀತಿಯ ವೆಚ್ಚಕ್ಕೆ ಸಂಬಂಧಿಸಿದ ಎಲ್ಲಾ ವೆಚ್ಚಗಳನ್ನು ಅರ್ಥೈಸುತ್ತೇವೆ. ಉದಾಹರಣೆಗೆ, "ಪ್ರಯಾಣ ವೆಚ್ಚಗಳು".

ಕೆಲವೊಮ್ಮೆ ಒಂದು-ರೀತಿಯ ವೆಚ್ಚಗಳ ಭಾಗವನ್ನು ನೇರ ವೆಚ್ಚಗಳು ಮತ್ತು ಇನ್ನೊಂದು ಭಾಗವನ್ನು ಪರೋಕ್ಷವಾಗಿ ವರ್ಗೀಕರಿಸುವುದು ಅಗತ್ಯವಾಗಿರುತ್ತದೆ. ನಮ್ಮ ಸಂಸ್ಥೆಯು ಮೂರು ವಿಭಾಗಗಳನ್ನು ಹೊಂದಿದೆ ಎಂದು ಭಾವಿಸೋಣ: ಆಡಳಿತ, ಕಾರ್ಯಾಗಾರ 1 ಮತ್ತು ಕಾರ್ಯಾಗಾರ 2.

- ಕಾರ್ಯಾಗಾರದ ಕೆಲಸಗಾರರಿಗೆ ವ್ಯಾಪಾರ ಪ್ರವಾಸಗಳ ವೆಚ್ಚವನ್ನು ನಿಜವಾದ ವೆಚ್ಚಕ್ಕೆ ವಿಧಿಸಲಾಗುತ್ತದೆ. ಇದರರ್ಥ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಇವು ನೇರ ವೆಚ್ಚಗಳಾಗಿರಬೇಕು.

- ಆಡಳಿತ ಉದ್ಯೋಗಿಗಳ ವ್ಯಾಪಾರ ಪ್ರವಾಸಗಳ ವೆಚ್ಚವನ್ನು ಆಡಳಿತಾತ್ಮಕ ವೆಚ್ಚಗಳಲ್ಲಿ ಸೇರಿಸಲಾಗುತ್ತದೆ. ಅಂದರೆ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಇವು ಪರೋಕ್ಷ ವೆಚ್ಚಗಳಾಗಿರಬೇಕು.

ಈ ಸಮಸ್ಯೆಯನ್ನು ಪರಿಹರಿಸಲು, ನಾವು "ವೆಚ್ಚದ ಐಟಂಗಳು" ಡೈರೆಕ್ಟರಿಯಲ್ಲಿ ಎರಡು ಹೊಸ ಅಂಶಗಳನ್ನು ಪರಿಚಯಿಸುತ್ತೇವೆ.

- ಶೀರ್ಷಿಕೆ "ಉತ್ಪಾದನೆ ಪ್ರವಾಸಗಳು". ಈ ಅಂಶಕ್ಕಾಗಿ, ನಾವು "ಪ್ರಯಾಣ ವೆಚ್ಚಗಳು" ವೆಚ್ಚದ ಪ್ರಕಾರವನ್ನು ಸೂಚಿಸುತ್ತೇವೆ. ಉತ್ಪಾದನಾ ಅಂಗಡಿಯ ಕೆಲಸಗಾರರಿಗೆ ನಾವು ಈ ಅಂಶವನ್ನು ಬಳಸುತ್ತೇವೆ. ಇವು ನೇರ ವೆಚ್ಚಗಳು.

- ಶೀರ್ಷಿಕೆ "ವ್ಯಾಪಾರ ಪ್ರವಾಸಗಳು". ಈ ಅಂಶಕ್ಕಾಗಿ ನಾವು "ಪ್ರಯಾಣ ವೆಚ್ಚಗಳು" ವೆಚ್ಚದ ಪ್ರಕಾರವನ್ನು ಸಹ ಸೂಚಿಸುತ್ತೇವೆ. ಆದಾಗ್ಯೂ, ನಾವು ಆಡಳಿತ ನೌಕರರಿಗೆ ಈ ಅಂಶವನ್ನು ಬಳಸುತ್ತೇವೆ. ಇವು ಪರೋಕ್ಷ ವೆಚ್ಚಗಳು.

ಸಾಮಾನ್ಯ ಟೆಂಪ್ಲೇಟ್, ಅಂದರೆ, ಕಡ್ಡಾಯ ವಿವರಗಳನ್ನು ಹೊಂದಿರುವ ಟೆಂಪ್ಲೇಟ್ ನಮಗೆ ಸಹಾಯ ಮಾಡುವುದಿಲ್ಲ. ಚಿತ್ರದಲ್ಲಿರುವಂತೆ ನಾವು ವಿವರವಾದ ದಾಖಲೆಗಳನ್ನು ಮಾತ್ರ ವಿವರಿಸುತ್ತೇವೆ.

"ಕ್ಲೋಸಿಂಗ್ ಖಾತೆಗಳು (20, 23, 25, 26)" ಡಾಕ್ಯುಮೆಂಟ್ ಈ ಕೆಳಗಿನಂತೆ ವಿವರಿಸಿದ ಷರತ್ತುಗಳನ್ನು ಅರ್ಥೈಸುತ್ತದೆ.

- ನೇರ ವೆಚ್ಚಗಳು. ಇಲಾಖೆ ಶಾಪ್-1 ಮತ್ತು/ಅಥವಾ ಶಾಪ್-2 ನಲ್ಲಿನ ಯಾವುದೇ ವೆಚ್ಚದ ಖಾತೆಗೆ ಡೆಬಿಟ್ ಆಗಿ ಬರೆಯಲಾದ ಯಾವುದೇ "ಉತ್ಪಾದನಾ ಪ್ರಯಾಣ" ವೆಚ್ಚಗಳನ್ನು NU ನಲ್ಲಿ ನೇರ ವೆಚ್ಚಗಳೆಂದು ಗುರುತಿಸಲಾಗುತ್ತದೆ.

- ಪರೋಕ್ಷ ವೆಚ್ಚಗಳು. ವೆಚ್ಚದ ಐಟಂ "ವ್ಯಾಪಾರ ಪ್ರವಾಸಗಳು" ನೊಂದಿಗೆ ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ಯಾವುದೇ ಸ್ಪಷ್ಟ ಅಥವಾ ಸೂಚ್ಯ ನಮೂದು ಇಲ್ಲ ಎಂದು ನಾವು ನಂಬುತ್ತೇವೆ. ಈ ಸಂದರ್ಭದಲ್ಲಿ, "ಪ್ರಯಾಣ" ವೆಚ್ಚದ ಐಟಂನೊಂದಿಗೆ ಎಲ್ಲಾ "ಪ್ರಯಾಣ ವೆಚ್ಚಗಳು" NU ನಿಂದ ಪರೋಕ್ಷ ವೆಚ್ಚಗಳಾಗಿ ಗುರುತಿಸಲ್ಪಡುತ್ತವೆ.

4. ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ಉತ್ಪಾದನಾ ವೆಚ್ಚಗಳ ವಿಶ್ಲೇಷಣೆ

ಉತ್ಪಾದನೆಯ ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ವೆಚ್ಚಗಳನ್ನು ವಿಶ್ಲೇಷಿಸಲು (ಕೆಲಸ, ಸೇವೆಗಳು), ಸಾಮಾನ್ಯ ಪ್ರಮಾಣಿತ ಲೆಕ್ಕಪತ್ರ ವರದಿಗಳು ಸೂಕ್ತವಾಗಿವೆ. ಕೆಳಗಿನವುಗಳನ್ನು ನೆನಪಿಟ್ಟುಕೊಳ್ಳುವುದು ಮಾತ್ರ ಮುಖ್ಯ.

ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ವೆಚ್ಚಗಳಾಗಿ ವಿಭಾಗವನ್ನು ನಿಯಂತ್ರಕ ದಾಖಲೆ "ಕ್ಲೋಸಿಂಗ್ ಖಾತೆಗಳು (20, 23, 25, 26)" ಮೂಲಕ ನಡೆಸಲಾಗುತ್ತದೆ. ಆದ್ದರಿಂದ, ಸ್ಟ್ಯಾಂಡರ್ಡ್ ಅಕೌಂಟಿಂಗ್ ವರದಿಗಳಲ್ಲಿ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ವೆಚ್ಚಗಳ ಬಗ್ಗೆ ಮಾಹಿತಿಯನ್ನು ಈ ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡಿದ ನಂತರ ಮಾತ್ರ ಪಡೆಯಬಹುದು. ನಾವು ವಿಶೇಷ ವರದಿಗಳ ಮೇಲೆ ಕೇಂದ್ರೀಕರಿಸುತ್ತೇವೆ.

"ಉತ್ಪಾದನಾ ವೆಚ್ಚಗಳಿಗಾಗಿ ಲೆಕ್ಕಪತ್ರದ ನೋಂದಣಿ" ವರದಿ ಮಾಡಿ.

ಈ ವರದಿಯನ್ನು "ವರದಿಗಳು\ ಆದಾಯ ತೆರಿಗೆಗಾಗಿ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ರೆಜಿಸ್ಟರ್ಗಳು\" ಆಜ್ಞೆಯನ್ನು ಬಳಸಿಕೊಂಡು ತೆರೆಯಬಹುದು ಉತ್ಪಾದನಾ ವೆಚ್ಚ ಲೆಕ್ಕಪತ್ರ ನೋಂದಣಿ" "ವೆಚ್ಚಗಳ ಪ್ರಕಾರ" ಗುಣಲಕ್ಷಣದ ಮೌಲ್ಯವನ್ನು ಅವಲಂಬಿಸಿ, ಇದು ನೇರ ಅಥವಾ ಪರೋಕ್ಷ ವೆಚ್ಚಗಳ ಪಟ್ಟಿಯನ್ನು ರಚಿಸುತ್ತದೆ.

ಈ ವರದಿಯಲ್ಲಿನ ನೇರ ವೆಚ್ಚಗಳ ಪಟ್ಟಿಯು ಸದ್ಯಕ್ಕೆ ಸಂಭಾವ್ಯ ನೇರ ವೆಚ್ಚಗಳು ಮಾತ್ರ ಎಂದು ನಾವು ತಕ್ಷಣ ಗಮನಿಸೋಣ. ಅವುಗಳಲ್ಲಿ ಕೆಲವು ಅನುಷ್ಠಾನದ ನಂತರವೇ ಆಗುತ್ತವೆ. "ಉತ್ಪನ್ನಗಳು (ಕೆಲಸಗಳು, ಸೇವೆಗಳು) ಮಾರಾಟವಾಗುವುದರಿಂದ ನೇರ ವೆಚ್ಚಗಳು ಪ್ರಸ್ತುತ ವರದಿ (ತೆರಿಗೆ) ಅವಧಿಯ ವೆಚ್ಚಗಳಿಗೆ ಸಂಬಂಧಿಸಿವೆ ಎಂದು ನೆನಪಿಡಿ ...", ಕಲೆ. ರಷ್ಯಾದ ಒಕ್ಕೂಟದ 318 ತೆರಿಗೆ ಕೋಡ್.

ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಪರೋಕ್ಷ ವೆಚ್ಚಗಳು ಉದ್ಭವಿಸಿದಂತೆ ಗುರುತಿಸಲ್ಪಡುತ್ತವೆ. ಅಂದರೆ, ಉತ್ಪನ್ನಗಳನ್ನು ಮಾರಾಟ ಮಾಡಲು ಕಾಯುವ ಅಗತ್ಯವಿಲ್ಲ. "ವೆಚ್ಚಗಳ ಪ್ರಕಾರ" ವಿವರದಲ್ಲಿ "ಪರೋಕ್ಷ ವೆಚ್ಚಗಳು" ಅನ್ನು ನೀವು ಸೂಚಿಸಿದರೆ ಅವರ ಪಟ್ಟಿಯನ್ನು ನೋಡಬಹುದು.

"ಉತ್ಪಾದನಾ ವೆಚ್ಚಗಳಿಗಾಗಿ ಲೆಕ್ಕಪರಿಶೋಧನೆಯ ನೋಂದಣಿ" ವರದಿಯನ್ನು ನಿಯಂತ್ರಕ ದಾಖಲೆ "ಮುಚ್ಚುವ ಖಾತೆಗಳು (20, 23, 25. 26") ಮೊದಲು ಮತ್ತು ನಂತರ ಎರಡೂ ರಚಿಸಬಹುದು.

"ಆದಾಯ ತೆರಿಗೆಗಾಗಿ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದ ಸ್ಥಿತಿಯ ವಿಶ್ಲೇಷಣೆ" ವರದಿ ಮಾಡಿ.

"ಖಾತೆಗಳನ್ನು ಮುಚ್ಚಲಾಗುತ್ತಿದೆ (20, 23, 25. 26") ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡಿದ ನಂತರ, "ವರದಿಗಳು\" ನಲ್ಲಿ ಡೇಟಾ ಆದಾಯ ತೆರಿಗೆಗಾಗಿ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದ ಸ್ಥಿತಿಯ ವಿಶ್ಲೇಷಣೆ" ಆದಾಯ ತೆರಿಗೆಗಾಗಿ ತೆರಿಗೆ ಮೂಲವನ್ನು ಕಡಿಮೆ ಮಾಡಲು ಹೋದ ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ತೆರಿಗೆಗಳನ್ನು ವಿಶ್ಲೇಷಿಸಲು ಇದು ನಿಮ್ಮನ್ನು ಅನುಮತಿಸುತ್ತದೆ.

ನಿಗದಿತ ಅವಧಿಗೆ ಆದಾಯ ಅಥವಾ ಹೆಚ್ಚು ನಿಖರವಾಗಿ ಮಾರಾಟವಿದ್ದರೆ ಮಾತ್ರ ವರದಿಯನ್ನು ರಚಿಸಬಹುದು.

"ವೆಚ್ಚಗಳು" ವಿಭಾಗದ ಮೇಲೆ ಕ್ಲಿಕ್ ಮಾಡಿ. ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಗುರುತಿಸಲಾದ ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ವೆಚ್ಚಗಳ ಮೊತ್ತವನ್ನು ನೀವು ನೋಡಬಹುದಾದ ಒಂದು ಫಾರ್ಮ್ ತೆರೆಯುತ್ತದೆ.

ಅದನ್ನು ವಿಶ್ಲೇಷಿಸೋಣ. ಆದ್ದರಿಂದ, ಪ್ರೋಗ್ರಾಂ 30,720 ರೂಬಲ್ಸ್ಗಳ ಮೊತ್ತದಲ್ಲಿ ನೇರ ವೆಚ್ಚಗಳನ್ನು ಗುರುತಿಸಿದೆ ಎಂದು ವರದಿ ತೋರಿಸುತ್ತದೆ. ಆದಾಗ್ಯೂ, ನೇರ ವೆಚ್ಚಗಳು ಎರಡು ಪಟ್ಟು ಹೆಚ್ಚು ಇರಬೇಕು ಎಂದು ನಾವು ಮೇಲೆ ನೋಡಿದ್ದೇವೆ - 61,440 ರೂಬಲ್ಸ್ಗಳು. ಕಾರಣ ನಾವು ಉತ್ಪಾದನೆಗೆ ನಿಖರವಾಗಿ ಎರಡು ಕುರ್ಚಿಗಳ ಮೌಲ್ಯದ ವಸ್ತುಗಳನ್ನು ಬಳಸಿದ್ದೇವೆ. ಅವರು ಎರಡು ಕುರ್ಚಿಗಳನ್ನು ಬಿಡುಗಡೆ ಮಾಡಿದರು. ಆದರೆ ಅವರು ಒಂದು ಕುರ್ಚಿಯನ್ನು ಮಾರಿದರು. ಮತ್ತು ನೇರ ವೆಚ್ಚಗಳು, ನಾವು ನೆನಪಿಟ್ಟುಕೊಳ್ಳುವಂತೆ, ಉತ್ಪನ್ನಗಳನ್ನು ಮಾರಾಟ ಮಾಡುವಂತೆ ಸ್ವೀಕರಿಸಲಾಗುತ್ತದೆ.

ಸಹಾಯ-ಲೆಕ್ಕಾಚಾರ "ಉತ್ಪನ್ನ ವೆಚ್ಚ".

ಉತ್ಪನ್ನ ವೆಚ್ಚ" ಲೆಕ್ಕಪರಿಶೋಧಕ ಮತ್ತು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಉತ್ಪಾದನೆಯ ನಿಜವಾದ ವೆಚ್ಚವನ್ನು ಪ್ರದರ್ಶಿಸಲು ಇದು ನಿಮ್ಮನ್ನು ಅನುಮತಿಸುತ್ತದೆ.

ವರದಿಯ ಮುದ್ರಿತ ರೂಪವು ಲೆಕ್ಕಪತ್ರ ದಾಖಲೆಯಾಗಿದೆ. ಉತ್ಪಾದನಾ ವೆಚ್ಚವನ್ನು ತಯಾರಿಸಿದ ಉತ್ಪನ್ನಗಳ ವೆಚ್ಚ ಮತ್ತು ವರದಿಯನ್ನು ರಚಿಸಿದ ತಿಂಗಳಲ್ಲಿ ಒದಗಿಸಲಾದ ಸೇವೆಗಳ ವೆಚ್ಚಕ್ಕೆ ವಿತರಣೆಯನ್ನು ಅವರು ಅನುಮೋದಿಸುತ್ತಾರೆ.

ಸಹಾಯ-ಲೆಕ್ಕಾಚಾರ "ಲೆಕ್ಕಾಚಾರ".

“ವರದಿಗಳು\ಉಲ್ಲೇಖಗಳು-ಲೆಕ್ಕಾಚಾರಗಳು\ ಆಜ್ಞೆಯನ್ನು ಬಳಸಿಕೊಂಡು ಈ ವರದಿಯನ್ನು ತೆರೆಯಬಹುದು. ವೆಚ್ಚವಾಗುತ್ತಿದೆ" ಲೆಕ್ಕಪರಿಶೋಧಕ ಮತ್ತು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಉತ್ಪಾದನೆಯ ನಿಜವಾದ ವೆಚ್ಚವನ್ನು ರೂಪಿಸುವ ವೆಚ್ಚಗಳ ಸಂಯೋಜನೆಯನ್ನು ಪ್ರದರ್ಶಿಸಲು ಇದು ನಿಮ್ಮನ್ನು ಅನುಮತಿಸುತ್ತದೆ.

ವರದಿಯ ಮುದ್ರಿತ ರೂಪವು ಲೆಕ್ಕಪತ್ರ ದಾಖಲೆಯಾಗಿದೆ. ತಯಾರಿಸಿದ ಉತ್ಪನ್ನಗಳ ಉತ್ಪಾದನೆಗೆ ವೆಚ್ಚಗಳ ಸಂಯೋಜನೆ, ಪರಿಮಾಣಾತ್ಮಕ ಮತ್ತು ವಿತ್ತೀಯ ಗುಣಲಕ್ಷಣಗಳನ್ನು ಮತ್ತು ವರದಿಯನ್ನು ರಚಿಸಿದ ತಿಂಗಳಲ್ಲಿ ಉತ್ಪಾದನಾ ಸೇವೆಗಳನ್ನು ಒದಗಿಸುವುದನ್ನು ಇದು ಅನುಮೋದಿಸುತ್ತದೆ.

ತೀರ್ಮಾನಗಳು

- ಉತ್ಪನ್ನದ ವೆಚ್ಚವನ್ನು ಸಮರ್ಥವಾಗಿ ನಿರ್ವಹಿಸಲು, ಮಾಹಿತಿ ರಿಜಿಸ್ಟರ್ "ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ಉತ್ಪಾದನಾ ವೆಚ್ಚವನ್ನು ನಿರ್ಧರಿಸುವ ವಿಧಾನಗಳು" ನ ಕೆಲಸದ ಬಗ್ಗೆ ನೀವು ಉತ್ತಮ ತಿಳುವಳಿಕೆಯನ್ನು ಹೊಂದಿರಬೇಕು.

- "ನೇರ ವೆಚ್ಚದ ವಿಧಾನದಿಂದ" ಧ್ವಜದ ಸ್ಥಿತಿಯು ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಗೆ ಸಂಬಂಧಿಸಿದೆ ಮತ್ತು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದೊಂದಿಗೆ ಯಾವುದೇ ಸಂಬಂಧವನ್ನು ಹೊಂದಿಲ್ಲ.

- ಸಾಮಾನ್ಯ ಉತ್ಪಾದನೆ ಮತ್ತು ಸಾಮಾನ್ಯ ವ್ಯಾಪಾರ ವೆಚ್ಚಗಳ ವಿತರಣೆಯೊಂದಿಗೆ ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ವೆಚ್ಚಗಳ ವ್ಯಾಖ್ಯಾನವನ್ನು ಗೊಂದಲಗೊಳಿಸಬೇಡಿ.

ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿ

ಲೇಖನದಲ್ಲಿ ಚರ್ಚಿಸಲಾದ ವಿಷಯದ ಕುರಿತು, ITS ಗೆ ಚಂದಾದಾರರು ITS ನ ಇಂಟರ್ನೆಟ್ ಆವೃತ್ತಿಯ ವೆಬ್ಸೈಟ್ನಲ್ಲಿ 1C ಕಂಪನಿ ವಿಧಾನಶಾಸ್ತ್ರಜ್ಞರ ಲೇಖನಗಳೊಂದಿಗೆ ಪರಿಚಯ ಮಾಡಿಕೊಳ್ಳಬಹುದು.

- "OU ನಲ್ಲಿ ನೇರ ಉತ್ಪಾದನಾ ವೆಚ್ಚವನ್ನು ನಿರ್ಧರಿಸುವ ವಿಧಾನಗಳು" ರಿಜಿಸ್ಟರ್ ಅನ್ನು ಹೇಗೆ ಭರ್ತಿ ಮಾಡುವುದು.

- ನಿಮ್ಮ ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ನಲ್ಲಿ ಪರೋಕ್ಷ ವೆಚ್ಚಗಳನ್ನು ಪರಿಶೀಲಿಸುವುದು ಹೇಗೆ.

- ಸಾಮಾನ್ಯ ಉತ್ಪಾದನೆ ಮತ್ತು ಸಾಮಾನ್ಯ ವ್ಯಾಪಾರ ವೆಚ್ಚಗಳ ಬರಹ.

ಮುಂದುವರೆಯುವುದು.

", ನವೆಂಬರ್ 2017

ಆರಂಭಿಕರು ಮತ್ತು ಅನುಭವಿ ಬಳಕೆದಾರರು 20, 23, 25, 26 ಖಾತೆಗಳನ್ನು ಮುಚ್ಚುವ ಬಗ್ಗೆ ಪ್ರಶ್ನೆಗಳನ್ನು ಹೊಂದಿದ್ದಾರೆ. "1C: ಎಂಟರ್ಪ್ರೈಸ್ ಅಕೌಂಟಿಂಗ್ 8" ಕಾರ್ಯಕ್ರಮದ ಉದಾಹರಣೆಯನ್ನು ಬಳಸುವುದು, ಸಂ. 3.0, ಪ್ರತಿ ತಿಂಗಳು ವೆಚ್ಚದ ಖಾತೆಗಳನ್ನು ಸರಿಯಾಗಿ ಮುಚ್ಚಲು ಯಾವ ಸೆಟ್ಟಿಂಗ್ಗಳನ್ನು ಮಾಡಬೇಕೆಂದು ನೋಡೋಣ.

ಲೆಕ್ಕಪತ್ರ ನೀತಿಗಳನ್ನು ಹೊಂದಿಸುವುದು

ಸಂಸ್ಥೆಯ ಲೆಕ್ಕಪತ್ರ ನೀತಿಯನ್ನು ವಾರ್ಷಿಕವಾಗಿ ಪ್ರೋಗ್ರಾಂನಲ್ಲಿ ರಚಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಅದರೊಂದಿಗೆ ಉಲ್ಲೇಖ ಪುಸ್ತಕಗಳನ್ನು ಭರ್ತಿ ಮಾಡಲಾಗುತ್ತದೆ: ಪರೋಕ್ಷ ವೆಚ್ಚಗಳನ್ನು ನಿರ್ಧರಿಸುವ ವಿಧಾನಗಳು ಮತ್ತು ನೇರ ವೆಚ್ಚಗಳ ಪಟ್ಟಿ.

ಎರಡು ಚೆಕ್ಬಾಕ್ಸ್ಗಳು ಲಭ್ಯವಿದೆ ಎಂದು ಸ್ಕ್ರೀನ್ಶಾಟ್ ತೋರಿಸುತ್ತದೆ:

« ಔಟ್ಪುಟ್" - ಉತ್ಪಾದನೆಯಲ್ಲಿ ತೊಡಗಿರುವ ಸಂಸ್ಥೆಗಳ ಮಾಲೀಕತ್ವದಲ್ಲಿರಬೇಕು.

« ಕೆಲಸವನ್ನು ನಿರ್ವಹಿಸುವುದು ಮತ್ತು ಗ್ರಾಹಕರಿಗೆ ಸೇವೆಗಳನ್ನು ಒದಗಿಸುವುದು»- ಉತ್ಪಾದನಾ ಸೇವೆಗಳನ್ನು ಒದಗಿಸುವಲ್ಲಿ ಪರಿಣತಿ ಹೊಂದಿರುವ ಸಂಸ್ಥೆಗಳಿಂದ ಬಳಸಬೇಕು.

ಈ ಯಾವುದೇ ಸೆಟ್ಟಿಂಗ್ಗಳನ್ನು ಆಯ್ಕೆ ಮಾಡದಿದ್ದರೆ, ಪ್ರೋಗ್ರಾಂ ಅನ್ನು ವ್ಯಾಪಾರ ಸಂಸ್ಥೆಯಿಂದ ನಡೆಸಲಾಗುತ್ತಿದೆ ಎಂದು ತಿಳಿಯಲಾಗುತ್ತದೆ - “ಖರೀದಿಸಿ ಮಾರಾಟ ಮಾಡಲಾಗಿದೆ” - ಏನನ್ನೂ ಉತ್ಪಾದಿಸಲಾಗುವುದಿಲ್ಲ ಮತ್ತು ಯಾವುದೇ ಸೇವೆಗಳನ್ನು ಒದಗಿಸಲಾಗುವುದಿಲ್ಲ, ಆದ್ದರಿಂದ, ಖಾತೆಯನ್ನು ಇದರಲ್ಲಿ ಬಳಸಲಾಗುವುದಿಲ್ಲ ಅಂತಹ ಸಂಸ್ಥೆಯ ಚಟುವಟಿಕೆಗಳು.

ಒಂದು ತಿಂಗಳು ಮುಚ್ಚುವಾಗ ಸಂಭವಿಸುವ ದೋಷಗಳನ್ನು ಸರಿಪಡಿಸಲು ಶಿಫಾರಸುಗಳು

ಬಹಳ ಸಾಮಾನ್ಯವಾದ ಪರಿಸ್ಥಿತಿ ಎಂದರೆ ತಿಂಗಳ ಮುಕ್ತಾಯವು ಯಶಸ್ವಿಯಾಗಿದೆ, ಪ್ರೋಗ್ರಾಂ ಯಾವುದೇ ದೋಷಗಳನ್ನು ಉಂಟುಮಾಡಲಿಲ್ಲ, ಆದರೆ ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಅನ್ನು ರಚಿಸುವಾಗ, ಜನವರಿ 20 ರಂದು ಖಾತೆಯನ್ನು ಆಗಸ್ಟ್ 90 ರಂದು ಖಾತೆಗೆ ಮುಚ್ಚಲಾಗಿದೆ ಅಥವಾ ಮುಚ್ಚಲಾಗಿಲ್ಲ ಎಂದು ಬಳಕೆದಾರರು ಗಮನಿಸುತ್ತಾರೆ. ಎಲ್ಲಾ. ನೀವು ಈ ಕೆಳಗಿನವುಗಳನ್ನು ಮಾಡಬೇಕಾಗಿದೆ:

"ಕ್ಲೋಸಿಂಗ್ ಖಾತೆಗಳು: 20, 23, 25, 26" ವಾಡಿಕೆಯ ಕಾರ್ಯಾಚರಣೆಯಲ್ಲಿನ ನಮೂದುಗಳನ್ನು ನೋಡಿ, ಯಾವ ಖಾತೆಗೆ ಖಾತೆಯನ್ನು ಮುಚ್ಚಲಾಗಿದೆ /. ಇದು ಆಗಸ್ಟ್ 90 ರಂದು ಮುಚ್ಚಿದ್ದರೆ, ನೀವು ನೇರ ವೆಚ್ಚಗಳ ಪಟ್ಟಿಯನ್ನು ಪರಿಶೀಲಿಸಬೇಕಾಗಿದೆ, ಬಹುಶಃ ಇಲ್ಲಿ ಸಾಕಷ್ಟು ನಮೂದುಗಳಿಲ್ಲ;

ವರದಿಯ ಪ್ರಕಾರ “ಉಪ-ಕಾಂಟೊದ ವಿಶ್ಲೇಷಣೆ: ಐಟಂ ಗುಂಪಿನ ವಿಶ್ಲೇಷಣೆ, ಯಾವ ಐಟಂ ಗುಂಪು ಮತ್ತು ವೆಚ್ಚದ ಐಟಂಗಾಗಿ ಖಾತೆಯನ್ನು ಸಂಪೂರ್ಣವಾಗಿ/ಭಾಗಶಃ ಮುಚ್ಚಿಲ್ಲ / ಖಾತೆಗೆ 90.02. ಉತ್ಪಾದನಾ ವೆಚ್ಚದಲ್ಲಿ ನೇರ ವೆಚ್ಚದ ಖಾತೆಗಳನ್ನು ಮುಚ್ಚದಿದ್ದರೆ, ಪ್ರೋಗ್ರಾಂನಲ್ಲಿ ಕೆಲಸ ಪ್ರಗತಿಯಲ್ಲಿದೆ, ನೇರ ವೆಚ್ಚಗಳ ಪಟ್ಟಿಯಲ್ಲಿ ಸಾಕಷ್ಟು ನಮೂದುಗಳಿಲ್ಲ ಅಥವಾ ಈ ಐಟಂ ಗುಂಪಿಗೆ ಯಾವುದೇ ಆದಾಯವಿಲ್ಲ ಎಂದು ಇದು ಅರ್ಥೈಸಬಹುದು.

ದಾಖಲೆಗಳನ್ನು ಪರಿಶೀಲಿಸಿದ ನಂತರ ಮತ್ತು ಅವರಿಗೆ ಬದಲಾವಣೆಗಳನ್ನು ಮಾಡಿದ ನಂತರ, ನೀವು ಮತ್ತೆ ತಿಂಗಳನ್ನು ಮುಚ್ಚಬೇಕು.

ಸಮಸ್ಯೆ ಎಲ್ಲಿದೆ ಮತ್ತು ಈ ದೋಷಗಳನ್ನು ಸರಿಪಡಿಸಲು ಏನು ಮಾಡಬೇಕೆಂದು ಸೂಚಿಸುವ ದೋಷಗಳನ್ನು ಪ್ರೋಗ್ರಾಂ ಉತ್ಪಾದಿಸುತ್ತದೆ. ಇಲ್ಲಿ ಎಲ್ಲವೂ ಸರಳವಾಗಿದೆ, ಪ್ರೋಗ್ರಾಂ ಒದಗಿಸಿದ ಎಲ್ಲಾ ಮಾಹಿತಿಯನ್ನು ನೀವು ಓದಬೇಕು, ಶಿಫಾರಸುಗಳನ್ನು ಅನುಸರಿಸಿ ದೋಷಗಳನ್ನು ಸರಿಪಡಿಸಿ ಮತ್ತು ತಿಂಗಳನ್ನು ಮತ್ತೆ ಮುಚ್ಚಿ.

ಕೊನೆಯಲ್ಲಿ, ಸಂಸ್ಥೆಯ ಲೆಕ್ಕಪತ್ರ ನೀತಿಯನ್ನು ವಾರ್ಷಿಕವಾಗಿ ರಚಿಸಲಾಗಿದೆ ಮತ್ತು ಅದರೊಂದಿಗೆ ಪರೋಕ್ಷ ವೆಚ್ಚಗಳನ್ನು ವಿತರಿಸುವ ವಿಧಾನಗಳು ಮತ್ತು ನೇರ ವೆಚ್ಚಗಳ ಪಟ್ಟಿಯನ್ನು ರಚಿಸಲಾಗಿದೆ ಎಂಬ ಅಂಶಕ್ಕೆ ಮತ್ತೊಮ್ಮೆ ಗಮನ ಸೆಳೆಯೋಣ. ನೇರ ವೆಚ್ಚಗಳ ಪಟ್ಟಿಯು ಪ್ರಮುಖವಾಗಿದೆ, ಅದರಲ್ಲಿ ನಮೂದುಗಳ ಉಪಸ್ಥಿತಿಯಿಂದಾಗಿ, ಪ್ರೋಗ್ರಾಂ "1C: ಅಕೌಂಟಿಂಗ್ 8", ಸಂ. 3.0, ತಿಂಗಳನ್ನು ಮುಚ್ಚುವಾಗ ಪರೋಕ್ಷ ವೆಚ್ಚಗಳು ಮತ್ತು ನೇರ ವೆಚ್ಚಗಳು ಯಾವುದನ್ನು ಬರೆಯಬೇಕು ಎಂಬುದನ್ನು ನಿರ್ಧರಿಸುತ್ತದೆ.