- Shpenzimet direkte në kontabilitet (BU) merren parasysh si debi i llogarisë 20 “Prodhimi kryesor”, ose llogaria 23.

- Në kontabilitetin tatimor (TA), shpenzimet direkte në 1C 8.3 mund të pasqyrohen në llogari të ndryshme 20, 25, 26, ndërsa shpenzimet direkte në TA nuk varen nga korrespondenca.

Në 1C 8.3, gjëja kryesore është që përbërja e shpenzimeve direkte është konfiguruar saktë në NU, domethënë cilësimet për korrespondencë të tillë në 1C 8.3 tregohen si pjesë e shpenzimeve direkte për kontabilitetin tatimor.

Shpenzimet direkte në kontabilitet në 1C 8.3

Shpenzimet direkte në kontabilitetin për 1C 8.3 do të jenë ato shpenzime që, gjatë prodhimit ose ofrimit të shërbimeve ose kryerjes së punës, do të merren parasysh si debi për llogarinë 20 (23).

Për të reflektuar në anën e debitit të llogarisë 20 shpenzimet direkte për kontabilitetin në 1C 8.3, duhet të vendosni parametrat në Politikën e Kontabilitetit, në skedën Kostot:

Është e nevojshme të tregohen me një kuti kontrolli llojet e aktiviteteve për të cilat kostot janë planifikuar të merren parasysh në llogarinë 20. Kutia e kontrollit kontrollohet nëse merren parasysh kostot e drejtpërdrejta të prodhimit për prodhimin e produkteve dhe kutia e kontrollit është kontrolluar për kryerja e punës dhe ofrimi i shërbimeve për klientët. Kutitë e kontrollit kontrollohen për të mbajtur ose jo regjistrime të shpenzimeve direkte në debitin e llogarisë 20.

Nëse ky shpenzim është i drejtpërdrejtë sipas politikës së kontabilitetit të organizatës, atëherë në transaksionet në 1C 8.3 duhet të pasqyroni shpenzimet në debitin e llogarisë 20.

Shpenzimet direkte në kontabilitetin tatimor në 1C 8.3

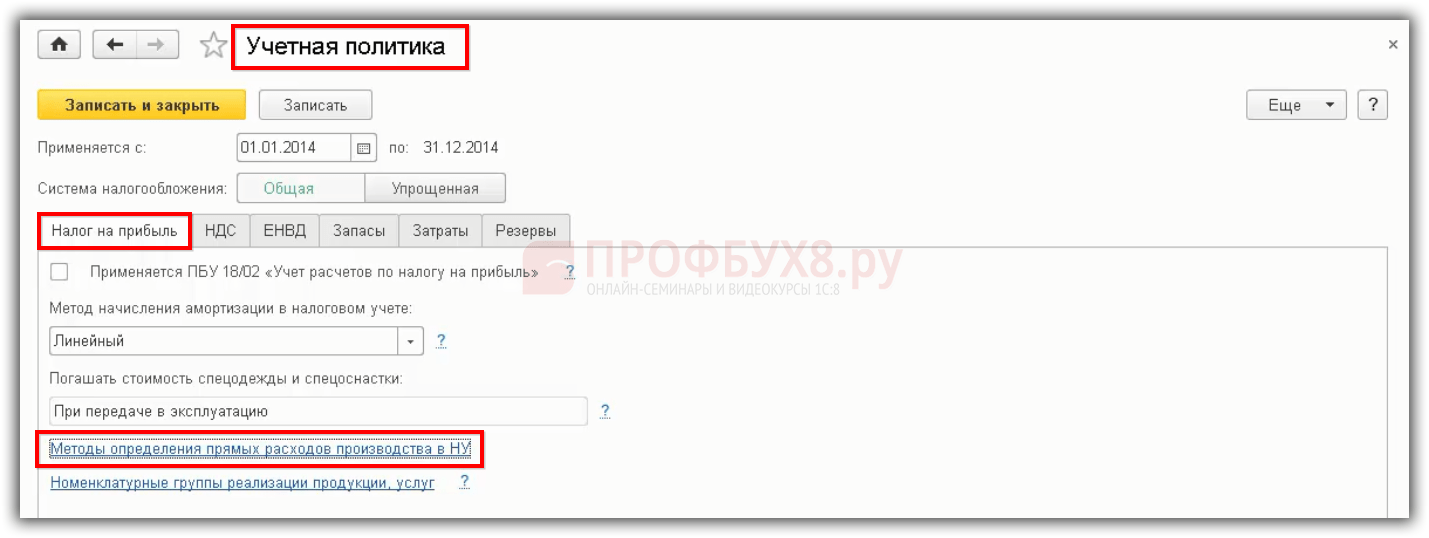

Shpenzimet direkte në kontabilitetin tatimor janë ato shpenzime, lista e të cilave pasqyrohet në Politikën e Kontabilitetit. Në këtë rast, lista e shpenzimeve direkte duhet të specifikohet në Politikën e Kontabilitetit Tatimor. Kjo është shumë e rëndësishme, sepse kjo listë mund të krijohet në mënyrë të pavarur, Kodi Tatimor flet për këtë.

Për të treguar listën e shpenzimeve direkte në bazën e të dhënave 1C 8.3, ekziston një cilësim në Politikën e Kontabilitetit, i cili ndodhet në menunë - Artikulli i Politikës së Kontabilitetit - Skeda Tatimi mbi të Ardhurat - hiperlidhja Metodat për përcaktimin e kostove direkte të prodhimit në NU:

Në kontabilitetin tatimor, nuk ka varësi të drejtpërdrejtë se në cilën llogari në skemën tatimore të llogarive tregohet postimi.

- Fakti që sistemi i kontabilitetit do të pasqyrohet në debitin e llogarisë 20, lloji i shpenzimit - Shpenzime materiale, do të jetë një shpenzim direkt për sistemin e kontabilitetit.

- Nëse pasqyrohet në debitin e llogarisë 25, lloji i shpenzimit - Shpenzime materiale, edhe ky do të jetë një shpenzim direkt për NU.

Parimi që nëse numërimi është 20, atëherë ky është vetëm një shpenzim i drejtpërdrejtë për NU nuk zbatohet. Metoda që i shtohet "Metodave për përcaktimin e kostove direkte" është metoda që do të funksionojë në 1C 8.3:

Nëse për shpenzimet e kontabilitetit tatimor merren parasysh në debitin e llogarisë 26, atëherë në 1C 8.3 është e nevojshme të bëhet një shpërndarje e shpenzimeve indirekte për llogarinë 26 "Në koston e produkteve, punëve, shërbimeve":

Kështu, llogaria 26 nuk shlyhet në të njëjtën kohë, por shpërndahet në llogarinë 20. Kjo është e përshtatshme për ato organizata që kanë vendosur të afrojnë kontabilitetin dhe kontabilitetin tatimor. Kur llogaritë 25 dhe 26 shpërndahen në debitin e llogarisë 20, domethënë llogaritet kostoja e plotë, rezulton se nëse llogaria 26 nuk përcaktohet si pjesë e shpenzimeve direkte, atëherë diferenca do të jetë midis kontabilitetit dhe kontabilitetit tatimor. Kjo është normale dhe kjo është ajo që parashikon ligji.

Llogaria 44 nuk mund të specifikohet në “Metodat e përcaktimit të shpenzimeve direkte”. Edhe nëse shtoni 44 llogari, programi 1C 8.3 nuk do ta përcaktojë atë si një shpenzim të drejtpërdrejtë. Gjithashtu, nëse llogaria 26 i shtohet “Metodave të përcaktimit të shpenzimeve direkte”, por në parametrat e politikës kontabël vendoset shpërndarja e shpenzimeve indirekte duke përdorur metodën e kostos direkte, atëherë llogaria 26 nuk do të përcaktohet si shpenzim direkt. Vetëm nëse llogaritë 25 dhe 26 shpërndahen në debitin e llogarisë 20 dhe specifikohet një listë e shpenzimeve direkte, atëherë gjithçka do të funksionojë në 1C 8.3.

Shpenzimet direkte në deklaratën e tatimit mbi të ardhurat në 1C 8.3

Për të automatizuar procesin e duhur, është e rëndësishme që lista e shpenzimeve të miratohet në përputhje me politikën e kontabilitetit të organizatës.

Në deklaratën e tatimit mbi të ardhurat shpenzimet direkte janë pasqyruar në fletën 02 të shtojcës 2, në rreshtat 010, 020. Pikërisht për rreshtin 010 formohet lista e shpenzimeve direkte:

Ato shpenzime që do të tregohen në “Metodat për përcaktimin e kostove direkte të prodhimit në NU”, ato shpenzime do të përfshihen në deklaratën e tatimit mbi të ardhurat. Nëse deklarata është formuar gabimisht, llogaritja e tatimit mbi të ardhurat do të konsiderohet e papajtueshme me realitetin.

Si të mbyllni llogarinë 20 në 1C 8.3

Le të shqyrtojmë nëse në 1C 8.3 është e mundur të zbatohet fshirja automatike e shpenzimeve nga llogaria 20 pa marrë parasysh të ardhurat sipas grupit të artikujve.

- ky është një lloj mallrash, punësh dhe shërbimesh në 1C 8.3.

Në bazën e të dhënave 1C 8.3 ekziston, ku ka një grup Produkte - këto janë produktet përfundimtare të organizatës:

Ose ekziston një grup i tillë si Shërbimet, i cili ka shërbimet e veta, domethënë ato shërbime që u ofrohen drejtpërdrejt klientëve:

Në 1C 8.3 ekziston një drejtori Grupet e nomenklaturës. Shumë përdorues të 1C 8.3 janë të hutuar për atë për çfarë nevojiten. Duket se ka një nomenklaturë që është futur në dokumentet për zbatim. Por në 1C 8.3 ka grupe artikujsh për të cilët mbahet kontabiliteti analitik në kredinë e llogarisë 90, domethënë, si artikulli ashtu edhe grupi i artikujve i shtohen të ardhurave. Debiti i llogarisë 20 grumbullohet në mënyrë specifike sipas grupit të artikujve:

Në versionin e mëparshëm të programit 1C 8.2, derisa të ardhurat të kalojnë përmes grupit të artikujve, llogaria 20 nuk do të mbyllet. Për këtë arsye, lindën probleme, sepse për disa shërbime ose mund të mos kishte të ardhura ose, për shembull, shitjet kryheshin në një grup produktesh, dhe kostot pasqyrohen në dy rreshta.

Për të shmangur vështirësitë me mbylljen e llogarisë 20, zhvilluesit e 1C futën një parametër në cilësimet e Politikës së Kontabilitetit për të mbyllur llogarinë 20 pa marrë parasysh të ardhurat. Ky cilësim duhet të përdoret për punë ose shërbime:

Kështu, në 1C 8.3 Politika e Kontabilitetit ofron opsione për mbylljen e llogarisë 20 për punë dhe shërbime në fund të muajit:

- Duke përjashtuar të ardhurat;

- Përfshirë të ardhurat;

- Përfshirë të ardhurat vetëm nga shërbimet e prodhimit.

Metoda e mbylljes së llogarisë 20 "Përjashtimi i të ardhurave nga puna" në 1C 8.3

Në 1C 8.3, kjo metodë e bën më të lehtë punën me 20 numërime. Nëse në 1C 8.3 është e vështirë të ruash varësinë e llogarisë 20 nga kredia e llogarisë 90 dhe grupeve të artikujve, atëherë kjo metodë është më e pranueshme dhe llogaria 20 do të mbyllet çdo muaj.

Sipas kësaj metode, debiti i llogarisë 20 do të mbyllet nëse nuk ka të ardhura nga kredia e llogarisë 90 ose të ardhurat vijnë nga një grup tjetër artikujsh, me kusht që Politika e Kontabilitetit të specifikojë mënyrën e mbylljes së llogarisë 20 - “Pa marrë parasysh të ardhurat e llogarisë nga puna.”

Kështu, të gjitha kostot e regjistruara në llogarinë 20 për punë dhe shërbime do të fshihen automatikisht plotësisht në 90 Dt gjithmonë në fund të muajit. Pavarësisht nëse të ardhurat nga kredia 90 janë pasqyruar apo jo.

Për të pasqyruar " " duke përdorur këtë metodë, në 1C 8.3 duhet të futni dokumentin "Inventari i punës në vazhdim", atëherë debiti i llogarisë 20 do të mbyllet minus shumën e "punës në vazhdim":

Metoda e mbylljes së llogarisë 20 "Duke marrë parasysh të ardhurat nga puna" në 1C 8.3

Nëse në 1C 8.3 zgjidhet opsioni për konfigurimin e politikës së kontabilitetit "Marrja parasysh të ardhurat nga puna", atëherë

- Nëse të ardhurat pasqyrohen për një grup produktesh, atëherë kostot e regjistruara në llogarinë 20 për të njëjtin grup produktesh do të fshihen automatikisht për të gjithë shumën në DT 90 kur mbyllet muaji.

- Nëse nuk ka pasur të ardhura për grupin e artikujve, atëherë kostot nuk do të fshihen, por do të mbeten si debi në llogarinë 20.

Kështu, përputhshmëria e rreptë është e nevojshme në mënyrë që debitimi i llogarisë 20 të pasqyrojë kostot e një grupi artikujsh dhe të ardhurat të kalojnë domosdoshmërisht përmes këtij grupi zëri. Nëse nuk ka të ardhura për grupin e artikujve në muajin aktual, atëherë llogaria 20 nuk do të mbyllet dhe do të transferohet si "e papërfunduar" në muajin tjetër.

Metoda e mbylljes së llogarisë 20 "Duke marrë parasysh të ardhurat vetëm nga shërbimet e prodhimit" në 1C 8.3

Është futur duke përdorur dokumentin "Ofrimi i shërbimeve të prodhimit". Në këtë metodë:

- Të ardhurat nga punët dhe shërbimet duhet të pasqyrohen vetëm duke përdorur dokumentin “Ofrimi i shërbimeve të prodhimit”.

- Nëse të ardhurat pasqyrohen sipas grupit të produkteve duke përdorur këtë dokument, atëherë kostot e regjistruara në llogarinë 20 për të njëjtin grup produktesh do të fshihen automatikisht për të gjithë shumën në DT 90.02 në fund të muajit.

- Nëse nuk ka pasur të ardhura për grupin e artikujve ose është futur në dokumentin "Shitjet e mallrave dhe shërbimeve", atëherë kostot nuk do të fshihen, por do të mbeten në formën e punës në vazhdim në debitin e llogarisë 20.

Kështu, nëse ka një debitim në llogarinë 20 për një grup artikujsh të caktuar, atëherë në mënyrë që ajo të mbyllet, të ardhurat duhet të pasqyrohen për të njëjtin grup artikujsh në kredinë e llogarisë 90.01 duke përdorur dokumentin "Ofrimi i shërbimeve të prodhimit". Ju nuk mund të përdorni dokumente të tjera për shitjen e mallrave dhe shërbimeve, përndryshe llogaria nuk do të mbyllet.

Kostot indirekte në 1C 8.3 përfshijnë ato kosto që nuk mund t'i atribuohen një produkti specifik të prodhuar. Këto përfshijnë pagesën për ujin, energjinë elektrike, pagat e kontabilistit, etj.

Organizata prodhon mallra, duke shpenzuar materiale për prodhimin e tyre. Por ne nuk mund të dimë saktësisht se sa kosto indirekte janë shpenzuar për një njësi të caktuar prodhimi. Ky udhëzim do t'ju tregojë hap pas hapi se si t'i vendosni dhe t'i shpërndani ato në programin 1C: Kontabiliteti për Fillestarët.

Shpërndarja e kostove indirekte, si dhe pjesa më e madhe e funksionalitetit të programit 1C 8.3, nuk do të funksionojë siç duhet pa konfigurimin e saktë fillestar.

Në fund të dritares që hapet, klikoni në lidhjen " ".

Metodat për shpërndarjen e kostove direkte

Pas kësaj, do të shfaqet një dritare me disa seksione të cilësimeve. Zgjidhni “Tatimi mbi të ardhurat” dhe në seksionin që hapet, hapni lidhjen “Lista e shpenzimeve direkte”. Ky cilësim është i nevojshëm sepse të gjitha kostot përveç atyre të listuara si direkte do të merren parasysh si indirekte në të ardhmen.

Në rastin tonë, lista e kostove direkte ishte bosh dhe programi ofroi ta plotësonte automatikisht.

Metodat për alokimin e kostove indirekte

Tani kthehuni te dritarja e politikës së kontabilitetit 1C 8.3 dhe hapni lidhjen "Metodat për shpërndarjen e kostove indirekte".

Do të shihni një listë rregullash për postimin e shpenzimeve të përgjithshme dhe të prodhimit. Krijoni një hyrje të re dhe plotësoni atë.

Tani shkoni te menyja "Prodhimi" dhe zgjidhni artikullin me të njëjtin emër.

Në dritaren që hapet, vendosni flamurin "Prodhimi".

Kontabiliteti i kostove indirekte

Në programin e kontabilitetit 1C: ka shumë dokumente për pasqyrimin e kostove indirekte. Këto përfshijnë pranimet e mallrave dhe shërbimeve, kërkesat teknike, shlyerjet, disa operacione rutinë, etj.

Në shembullin tonë, në dokumentin e faturës për shërbimet e marrjes me qira të magazinës, mund të shihni detaje.

Këtu mund të specifikoni jo vetëm vetë llogarinë e kontabilitetit. Nëse për ndonjë arsye nuk e keni këtë funksionalitet, kontrolloni që cilësimet e përshkruara më sipër janë të sakta.

Pas zbatimit, dokumenti formoi lëvizjet e mëposhtme.

Shpërndarja e kostove indirekte në raportim

Ju mund të shihni në detaje se si janë shpërndarë kostot indirekte në certifikatën përkatëse të llogaritjes. Të dhëna të ngjashme mund të merren edhe kur krijoni një bilanc për llogarinë e kërkuar. Aty do të reflektohet edhe mbyllja e shpenzimeve indirekte.

Llogaritë për shpenzimet indirekte mbyllen kur kryhen operacionet rutinë të mbylljes në fund të muajit.

Çdo kontabilist e di se një sistem drejtorish përdoret për të mbajtur shënime në programin e kontabilitetit 1C. Në këtë artikull do të ndalemi dhe do të hedhim një vështrim më të afërt në njërën prej tyre, të ashtuquajturën direktori "Cost Items"*, si dhe llogaritë e kostos, klasifikimin dhe konfigurimin e tyre duke përdorur shembullin e punës me një nga zgjidhjet më të njohura të kontabilitetit. - 1C: Kontabiliteti 8.3.

*Zërat e kostos janë një ndarje sipas llojit të kostos për të analizuar përbërjen e shpenzimeve të fondeve.

Për të atribuar shpenzimet në kontabilitet, përdoren llogaritë e mëposhtme të shpenzimeve: 20, 23, 25, 26, 29, 44, 91. Të gjitha ato kanë për qëllim të përmbledhin informacionin.

Le të specifikojmë se cili:

20/Prodhimi kryesor: të dhëna për kostot e prodhimit kryesor. Debiti i kësaj llogarie përfshin shpenzimet direkte që lidhen me prodhimin e produkteve kryesore, punën e kryer dhe shërbimet e ofruara. Kjo përfshin gjithashtu kostot indirekte nga llogaritë 25 dhe 26, dhe kostot e prodhimit ndihmës të përfunduar nga llogaria 23

23/Produksione ndihmëse: informacion mbi kostot e prodhimit ndihmës.

25/Shpenzimet e përgjithshme të prodhimit: informacion mbi kostot e shërbimit të objekteve kryesore dhe ndihmëse të prodhimit të organizatës.

26/Shpenzime të përgjithshme: shpenzime administrative të përgjithësuara që nuk lidhen drejtpërdrejt me procesin e prodhimit.

29/Industritë dhe fermat servisuese: të dhëna për kostot e bëra nga industritë e shërbimeve dhe fermat.

44/Shpenzimet e shitjes: shpenzimet që lidhen me shitjen e produkteve, mallrave, punëve dhe shërbimeve.

91/Të ardhura dhe shpenzime të tjera: përkatësisht.

Në të njëjtën kohë, këto llogari mund të përdoren për të mbajtur kontabilitetin analitik* sipas zërave të kostos.

*Kontabiliteti analitik është kontabiliteti që mbahet në llogaritë e kontabilitetit dhe ju lejon të gruponi informacione të detajuara për transaksionet e biznesit. Ajo kryhet në terma të kostos dhe fizike.

Për të mbajtur kontabilitetin analitik në llogaritë e kostos, programi përdor drejtori të ndryshme: artikujt e kostos, ndarjet, grupet e artikujve, të ardhurat dhe shpenzimet e tjera.

Nënkonto "artikulli i kostos" për llogaritë në 1C është i nevojshëm për t'u ndarë sipas llojit të shpenzimeve. Përdoret në kontabilitet për të analizuar përbërjen e kostove, dhe përdoret gjithashtu për qëllime të kontabilitetit tatimor dhe klasifikimit të shpenzimeve sipas llojit të kostove NU.

Për llogaritë e kostos: 20, 23, 25, 26, 29, 44 në 1C, përdoret një direktori e vetme "Artikujt e kostos". Për kontabilitetin analitik të të ardhurave dhe shpenzimeve të tjera përdoret libri i referencës “Të ardhura dhe shpenzime të tjera”.

Në llogarinë 20 (si dhe 23 dhe 29), kontabiliteti analitik kryhet sipas ndarjeve (nënkonto "ndarjet"), llojet e produkteve (nënkonto "grupet e artikujve") dhe llojet e kostove (nënkonto "zëra të kostos").

Në llogaritë: 25, 26, 44, kontabiliteti analitik kryhet sipas ndarjeve dhe llojeve të kostove.

Nëse bëhet fjalë për 91 llogari, atëherë mund të shtojmë se kontabiliteti analitik mbahet në të sipas llojeve të të ardhurave dhe shpenzimeve të tjera.

Për më tepër, çdo ndarje, çdo lloj produkti dhe çdo lloj kostoje është një element i drejtorisë përkatëse.

Në 1C Accounting 8.3, analitika për një llogari duket kështu (për shembull, për llogarinë 20.01):

Le të shohim se si të vendosim artikujt e kostos në 1C

Për të hapur drejtorinë, duhet të shkoni te menyja: Drejtoritë - më pas në seksionin Të ardhurat dhe Shpenzimet - më pas zgjidhni lidhjen e artikullit të kostos. Kjo do të hapë një dritare drejtorie.

Drejtoria është hierarkike. Për lehtësi, nëse ka një numër të madh artikujsh, mund të krijoni grupe, grupe artikujsh sipas kritereve të ndryshme, sipas organizatave (nëse mbahen të dhëna për disa organizata në një bazë informacioni). Përveç kësaj, grupet e drejtorive mund të përfshijnë grupe të tjera, duke krijuar kështu një strukturë hierarkike me shumë nivele.

Në bazat e reja të informacionit, drejtoria është e mbushur me vlera të paracaktuara (elemente të paracaktuara) për llojet më të zakonshme të kostove:

- Bonus amortizimi

- Paga

- Paga (UTII)

- Kostot e tjera

- Shlyerja e materialeve

- Fshirja e TVSH-së

- Fshirja e TVSH-së (UTII)

- Shërbimet e agjentëve të komisionit

Ato mund të dallohen nga artikujt e futur nga përdoruesi me ikonën e tyre. Nuk rekomandohet korrigjimi ose fshirja e tyre.

Në varësi të nevojave dhe specifikave të ndërmarrjes, përdoruesit mund të shtojnë në mënyrë të pavarur artikujt e kostos në drejtori (krijojnë një artikull të kostos në 1C). Ne ju rekomandojmë t'i kushtoni vëmendje që të mos keni nevojë të vendosni emra të ngjashëm, pasi kjo mund të çojë në analiza të pasakta në kontabilitet dhe "fryrje" të drejtorisë.

Struktura e kostos së ndërmarrjes duhet të mendohet paraprakisht, nëse është e mundur duke kombinuar shpenzime të vogla të ngjashme në grupe më të mëdha. Rekomandohet që ato të futen në librin e referencës pikërisht në strukturën në të cilën përdoren në raportet për ekonomistët dhe menaxherët.

Kostot klasifikohen në bazë të qëllimeve për të cilat është llogaritur kostoja.

Grupimi i kostove sipas elementeve ekonomike

Përdoret për të analizuar rezultatet financiare të një ndërmarrje. Ai ndryshon nga klasifikimi sipas zërit në atë që të gjitha shpenzimet shpërndahen sipas llojeve që karakterizojnë përmbajtjen e tyre ekonomike. Çdo element ekonomik përfshin një listë të gjerë artikujsh që janë homogjenë në përmbajtjen e tyre ekonomike. Për shembull, kostoja e elementit material. Ai përfshin artikuj të tillë si lëndët e para, karburantet, mjetet, etj.

Një klasifikim i tillë bën të mundur përcaktimin e strukturës së kostos dhe pjesës së një elementi individual në të gjithë koston. Grupimi sipas elementeve ekonomike mund të duket kështu:

- Shpenzimet materiale

- amortizimi

- Kostot e punës

- amortizimi

- Kontributet sociale Nevojat

- shpenzime të tjera

Që në 1C: Kontabiliteti 8.3. Meqenëse direktoria “Cost Items” është hierarkike, ju mund të krijoni grupe sipas elementeve ekonomike.

Megjithatë, grupimi sipas elementeve të kostos nuk lejon përcaktimin e kostos për njësi të prodhimit. Grupimi i kostove sipas artikujve të kostos i shërben këtij qëllimi.

Grupimi sipas artikujve të kostos

Kombinon kostot bazuar në vendin e origjinës dhe destinacionit të tyre. Përdoret gjatë përgatitjes së vlerësimeve të kostos. Vetë ndarja në zëra të kostos mund të jetë e ndryshme në varësi të qëllimeve të përcaktimit të kostos. Klasifikimi i kostove sipas artikujve të kostos ju lejon të përcaktoni koston për njësi të prodhimit. Grupimi i kostove sipas artikujve të kostos mund të duket kështu:

- Lëndët e para, materialet bazë, produktet gjysëm të gatshme, përbërësit

- Materiale ndihmëse

- Paga bazë

- Paga shtesë

- Kontributet për nevoja sociale

- Karburant

- Energjisë

Çdo artikull i kostos futet në drejtori si një element i veçantë.

Kur krijoni një element të ri drejtorie në 1C, duhet të plotësoni detajet e mëposhtme:

- Emri

Caktoni një emër që pasqyron thelbin e shpenzimit.

- Grup artikujsh

Plotësimi i këtij informacioni është fakultativ. Tregohet nëse hierarkia përdoret në drejtori. Në këtë rast, duhet të tregoni se cilit grup i përket artikulli.

- Lloji i konsumit

Ky është një detaj i kërkuar për t'u plotësuar. Informacioni i pasqyruar në këtë detaj përdoret në kontabilitetin tatimor. Është e rëndësishme të tregohet saktë lloji i kostos, sepse do të pasqyrojë shpenzimet e kontabilitetit tatimor për qëllime të tatimit mbi të ardhurat. Zgjedhur nga një listë ekzistuese që nuk mund të modifikohet. Ne fokusohemi në llojin e shpenzimit "Nuk merret parasysh për qëllime tatimore". Përzgjidhet nëse shpenzimet kryhen në kontabilitet dhe pasqyrohen si shpenzime, por për efekt të llogaritjes së tatimit mbi të ardhurat, ato nuk mund t'i atribuohen shpenzimeve që ulin bazën e tatimit mbi të ardhurat.

- Përdorni si parazgjedhje

Detajet nuk kërkohet të plotësohen. Ju mund të specifikoni dokumentin në të cilin do të futet ky artikull si parazgjedhje. Kjo fushë gjithashtu mund të lihet bosh.

Pasi të keni futur një artikull të ri, ai do të shfaqet në listën e drejtorive.

Artikujt e kostove të futura tashmë mund të rregullohen ose shënohen për fshirje. Kjo duhet të bëhet me kujdes ekstrem për faktin se ky artikull mund të jetë përdorur tashmë në dokumente. Nëse nuk mund të bëni pa rregullime, atëherë pas ndryshimit të artikullit duhet të rifusni dokumentet.

Për të parë se si kostot grupohen sipas artikullit, duhet të krijoni një raport sipas artikullit të kostos në 1C 8.3. Për këtë qëllim, për shembull, një analizë e bilancit të llogarisë ose nënkonto është e përshtatshme.

Në këtë artikull ne shikuam plotësimin e një prej drejtorive kryesore dhe më të rëndësishme 1C. Plotësimi i saktë dhe pa gabime i tij ndikon në formimin e një raportimi të besueshëm për ndërmarrjen.

Paguesit e tatimit mbi të ardhurat që janë të angazhuar në prodhimin e produkteve, kryerjen e punës dhe ofrimin e shërbimeve të prodhimit duhet të ndajnë kostot e prodhimit në Kontabilitetin 1C 8 në kosto direkte dhe kosto indirekte.

Metodat për përcaktimin e kostove direkte dhe indirekte të prodhimit në kontabilitetin tatimor të programit 1C Accounting 8 përshkruhen në regjistrin e informacionit me të njëjtin emër. Përdoruesi duhet të tregojë në mënyrë të pavarur në të një listë të kostove të drejtpërdrejta të prodhimit në kontabilitetin tatimor 1C. Programi 1C interpreton gjithçka që nuk tregohet në këtë regjistër si kosto indirekte të prodhimit.

Duke përdorur shembuj specifikë, do të mësojmë se si të përcaktojmë kostot e drejtpërdrejta të prodhimit në kontabilitetin tatimor në programin 1C Accounting 8.2. Është shumë e rëndësishme që shpërndarja e shpenzimeve direkte në 1C të trajtohet nga një person që njeh kontabilitetin dhe kontabilitetin tatimor.

1. Kostot direkte dhe indirekte të prodhimit

Nenet 271-273 të Kapitullit 25 të Kodit Tatimor të Federatës Ruse parashikojnë për paguesit e tatimit mbi të ardhurat dy mënyra alternative për përcaktimin e të ardhurave dhe shpenzimeve. Metoda e dëshiruar duhet të fiksohet në politikat kontabël të organizatës.

- Metoda e përllogaritjes. Është universal dhe i përshtatshëm për të gjitha rastet.

- Metoda e parave të gatshme. Ndonjëherë është më i përshtatshëm, por ka një numër kufizimesh.

Paguesit e tatimit mbi të ardhurat janë organizata që aplikojnë sistemin e përgjithshëm të taksave (OSNO). Për këto organizata, programi 1C Accounting 8 përdor vetëm metodën e llogaritjes.

Sipas paragrafit 1 të Artit. 318 i Kodit Tatimor të Federatës Ruse, paguesit e tatimit mbi të ardhurat që përdorin metodën e përllogaritjes u kërkohet të mbajnë kostot për prodhimin dhe shitjen e mallrave (punëve, shërbimeve), duke i ndarë ato në kosto direkte dhe indirekte. Kjo shpjegohet me kushte të ndryshme për njohjen e tyre në kontabilitetin tatimor, shih pikën 2 të Artit. 318 Kodi Tatimor i Federatës Ruse.

- Kostot indirekte. Kostot indirekte të prodhimit dhe shitjeve të bëra në periudhën aktuale të raportimit (tatimore) njihen plotësisht si shpenzime në të njëjtën periudhë tatimore. Domethënë, edhe nëse nuk ka pasur shitje në periudhën aktuale, shpenzimet indirekte gjithsesi ulin fitimin e tatueshëm të kësaj periudhe.

- Shpenzimet direkte. Shpenzimet direkte i referohen shpenzimeve të periudhës aktuale të raportimit (tatimore) kur shiten produkte (punë, shërbime), në koston e të cilave ato merren parasysh në përputhje me nenin 319 të këtij Kodi. Kjo do të thotë, duke marrë parasysh bilancin e punës në vazhdim.

Një përjashtim mund të jenë rastet kur një organizatë ofron shërbime prodhimi. Këta tatimpagues kanë të drejtë t'i atribuojnë plotësisht shumën e shpenzimeve të drejtpërdrejta të kryera në periudhën raportuese (tatimore) në uljen e të ardhurave nga prodhimi dhe shitjet e kësaj periudhe raportuese (tatimore) pa shpërndarje në bilancet e punës në vazhdim.

Lista e shpenzimeve direkte nuk është e rregulluar me ligj. Kjo do të thotë që organizata përcakton në mënyrë të pavarur në politikën e saj të kontabilitetit listën e shpenzimeve direkte, por duke marrë parasysh dispozitat e paragrafit 1 të Artit. 318 Kodi Tatimor i Federatës Ruse.

- Kostot materiale. Përcaktuar në përputhje me paragrafët 1 dhe paragrafin 4 të paragrafit 1 të Artit. 254.

- Kostot e punës. Shpenzimet për shpërblimin e personelit të përfshirë në prodhimin e mallrave, kryerjen e punës, ofrimin e shërbimeve, si dhe shpenzimet për sigurimin e detyrueshëm pensional, të përdorura për financimin e sigurimit dhe një pjesë të financuar të pensionit të punës për sigurimet shoqërore të detyrueshme në rast të paaftësisë së përkohshme. dhe në lidhje me lindjen, sigurimin e detyrueshëm mjekësor, sigurimin shoqëror të detyrueshëm kundër aksidenteve industriale dhe sëmundjeve profesionale, të përllogaritur në shumat e përcaktuara të kostove të punës.

- amortizimi. Shumat e amortizimit të përllogaritur të aktiveve fikse të përdorura në prodhimin e mallrave, punëve dhe shërbimeve.

Për të ndarë kostot direkte dhe indirekte në kontabilitetin tatimor në konfigurimin 1C: Kontabiliteti 8, synohet regjistri i informacionit "Metodat për përcaktimin e kostove direkte dhe indirekte të prodhimit në kontabilitetin tatimor".

Por përpara se ta studioni, hapni "NDËRMARRJA\Diagrami i Llogarive\ Skema e llogarive" dhe kushtojini vëmendje pikave të mëposhtme. Ato llogari në të cilat mbahet kontabiliteti tatimor shënohen me shenjën e kontabilitetit tatimor - prania e një flamuri në kolonën "NU". Llogaritë e kostos (20, 23, 25, 26) kanë gjithashtu një veçori të kontabilitetit tatimor. Për më tepër, këto llogari kanë një nënllogari "Artikuj të kostos".

Nga ana tjetër, artikujt e kostos përshkruhen në drejtorinë me të njëjtin emër "Artikujt e kostos". Ndër detajet e kësaj drejtorie është atributi "Lloji i shpenzimit". Vlera e tij përdoret për qëllime të kontabilitetit tatimor.

Nëse e gjithë lista e artikujve të kostos mund të ndahet në dy lista jo të mbivendosura (zëra të kostos direkte dhe indirekte), atëherë do të mjaftonte thjesht të krijoheshin dy drejtori përkatëse dhe të zgjidhej problemi i ndarjes së kostove në direkte dhe indirekte.

Megjithatë, vështirësia është se i njëjti artikull i kostos në disa situata mund të lidhet me kostot direkte, në të tjera me kostot indirekte. Për shembull, një artikull i kostos me llojin e shpenzimeve "Payroll". Ky është një shpenzim i drejtpërdrejtë për shpërblimin e personelit të prodhimit. Por shpërblimi i personelit drejtues është një shpenzim indirekt.

2. Regjistri i informacionit "Metodat për përcaktimin e kostove direkte dhe indirekte të prodhimit në kontabilitetin tatimor"

Ne kemi vërejtur tashmë më lart se për të zgjidhur këtë problem, një regjistër periodik i informacionit "Metodat për përcaktimin e kostove direkte dhe indirekte të prodhimit në kontabilitetin tatimor" është futur në konfigurim.

Nuk është e pazakontë të dëgjosh frazën e mëposhtme. Ky regjistër përmban një listë të shpenzimeve direkte. Të gjitha kostot që nuk janë përshkruar në të janë kosto indirekte. Kjo nuk është plotësisht e vërtetë. Ai nuk përmban listën e shpenzimeve direkte, por listën e rregullave (kushteve) për përcaktimin e shpenzimeve direkte. Çdo hyrje është një kusht. Nëse të paktën një kusht i përshkruar në regjistër plotësohet për një shpenzim, atëherë një shpenzim i tillë njihet si shpenzim direkt në program. Për ato shpenzime për të cilat nuk plotësohet asnjë nga kushtet, ato janë shpenzime indirekte.

Shpesh shënimet në këtë regjistër quhen modele ose maska. Është e mundur që e gjithë kjo nuk është ende shumë e qartë. Pra, le ta marrim me radhë.

Organizata miraton në mënyrë të pavarur listën e shpenzimeve direkte në politikat e saj kontabël. Prandaj, është mirë ta regjistroni atë përmes formularit të regjistrit të informacionit “Politikat Kontabël të Organizatave”. Shkoni te skeda "Tatimi mbi të ardhurat" dhe klikoni në butonin "Tregoni një listë të shpenzimeve direkte".

Nëse për një organizatë të caktuar regjistri i informacionit "Metodat për përcaktimin e kostove direkte dhe indirekte të prodhimit në kontabilitetin tatimor" nuk përmban ende një hyrje të vetme, atëherë programi do të ofrojë ta plotësojë atë automatikisht.

Nuk duhet të mendoni gjatë për zgjedhjen e një butoni. Pas rreth 20 sekondash, programi do të hapë regjistrin për gjenerimin manual të shënimeve të nevojshme në të. Në parim, mund ta mbyllni atë dhe të klikoni përsëri në butonin "Specifiko listën e shpenzimeve direkte".

Mos u habitni nëse, kur hapni këtë regjistër duke përdorur komandën "OPERACIONET \ Regjistri i Informacionit \ Metodat për përcaktimin e kostove direkte dhe indirekte të prodhimit në kontabilitetin tatimor", programi nuk ju kërkon ta plotësoni atë. Në këtë mënyrë, në të vërtetë nuk ofron për ta plotësuar atë.

Pasi të klikoni në butonin “Po”, regjistri do të plotësohet me shënimet e mëposhtme.

Çdo regjistrim në këtë regjistër paraqet një kusht për njohjen e një shpenzimi si shpenzim direkt. Ndarja aktuale e shpenzimeve në kontabilitetin tatimor në direkte dhe indirekte bëhet në fund të muajit nga dokumenti rregullator “Përmbyllja e llogarive (20, 23, 25, 26)”.

Duke përdorur shembullin e hyrjes së parë, le të shohim se si dokumenti "Mbyllja e llogarive (20, 23, 25, 26)" "arsye" për të njohur shpenzimet si të drejtpërdrejta ose të tërthorta. Në mënyrë të thjeshtuar, mund të dallojmë fazat e mëposhtme të "marrjes" së një vendimi.

- hapi 1. Për muajin aktual (për shembull, Mars 2012), për organizatën "Shtëpia Tregtare "Kompleks", në regjistrin e kontabilitetit "Ditari i regjistrimeve (kontabiliteti dhe kontabiliteti tatimor)" dokumenti gjen të gjitha regjistrimet (hyrjet kontabël) të tipit 20.01\ 69.11.

- hapi i 2-të. Ndër të dhënat e gjetura, vetëm ato data e të cilave nuk është më e hershme se data e shabllonit në regjistrin "Metodat për përcaktimin e kostove direkte dhe indirekte të prodhimit në kontabilitetin tatimor" mbeten për analizë të mëtejshme. Në shembullin tonë, kjo është 01/01/2012.

- hapi i 3-të. Meqenëse atributi "Division" nuk është specifikuar në shabllonin e regjistrit, hyrjet 20.01\69.11 të bëra në çdo ndarje të organizatës konsiderohen më poshtë.

- hapi i 4-të. Po ashtu nuk plotësohet zëri “Zëri i kostos”, por kjo nuk do të thotë se po shqyrtohet ndonjë zë kostoje. Merren parasysh vetëm ato zëra të kostos që kanë vlerën "Shpenzime të tjera" të treguar në atributin "Lloji i shpenzimit". Pse eshte ajo? Po, sepse në hyrjen në fjalë, në detajin “Lloji i shpenzimeve NU” shënohet vlera “Shpenzime të tjera”.

Kështu, nëse hyrja 20.01\69.11 e bërë në kontabilitet plotëson të gjitha kushtet e listuara, atëherë programi do ta klasifikojë shumën e tij si shpenzime direkte.

Nëse në kontabilitet zbulohet një shpenzim për të cilin nuk gjendet një model i përshtatshëm në këtë regjistër, atëherë në kontabilitetin tatimor ky shpenzim njihet si indirekt dhe programi i tij e fshin atë si debi në nënllogarinë përkatëse të llogarisë 90.08 "Shpenzime administrimi".

Tani le të hedhim një vështrim më të afërt në detajet e regjistrit të informacionit "Metodat për përcaktimin e kostove direkte dhe indirekte të prodhimit në kontabilitetin tatimor". Ai përmban dy grupe detajesh: të detyrueshme dhe shtesë.

Detajet e kërkuara.

- datë. Këtu tregojmë datën nga e cila është e vlefshme kjo hyrje në regjistër. Nëse me kalimin e kohës ndryshon politika e kontabilitetit për listën e shpenzimeve direkte, atëherë do të jetë e nevojshme të futen shënime të reja me data të reja të aktivitetit të tyre.

- Organizimi. Çdo organizatë përcakton në mënyrë të pavarur listën e saj të shpenzimeve direkte. Meqenëse shpenzimet direkte ruhen në këtë regjistër për të gjitha organizatat, për çdo hyrje është e nevojshme të tregohet përkatësia e saj me një organizatë të veçantë.

- Lloji i shpenzimeve në NU. Lloji i konsumit në përputhje me klasifikimet në paragrafin 1 të Artit. 318 Kodi Tatimor i Federatës Ruse. Zgjedhja e llojit të shpenzimeve në NU kufizon listën e artikujve të mundshëm të kostos. Për këtë regjistrim, mund të konsiderohen vetëm ato zëra të kostos që kanë të njëjtën vlerë të treguar në atributin "Lloji i shpenzimit" si në atributin "Lloji i shpenzimit në NU".

Detaje shtesë (opsionale).

- Nënndarja. Ne tregojmë ndarjen për të cilën, në përputhje me politikën kontabël të miratuar, kostot janë të drejtpërdrejta. Zakonisht këto janë njësi prodhimi. Nëse një departament nuk është i specifikuar, atëherë merren parasysh kostot për të gjitha departamentet.

- Llogaria Dt. Nëse është e nevojshme, mund të specifikoni ndonjë nga 4 llogaritë e kostos: 20, 23, 25 ose 26. Nëse llogaria nuk është e specifikuar, atëherë ndonjë nga këto llogari supozohet si parazgjedhje.

- Llogaria Kt. Nëse është e nevojshme, mund të tregoni çdo llogari që korrespondon në debi me llogarinë e kostos në përputhje me Udhëzimet për përdorimin e Planit të Llogarive (Urdhëri 94n).

- Artikulli i kostos. Programi do t'ju lejojë të tregoni vetëm atë artikull të kostos për të cilin vlera e atributit "Lloji i shpenzimit" përkon me vlerën e atributit "Lloji i shpenzimit në NU" në regjistrin e informacionit në fjalë.

Është shumë e rëndësishme të kuptohet se deri në fund të muajit, kostot e prodhimit të organizatës nuk ndahen në kosto direkte dhe indirekte. Në përputhje me parametrat e Planit Kontabël, ato pasqyrohen si shpenzime në momentin e regjistrimit të një transaksioni biznesi në kontabilitet (KA) dhe në kontabilitet tatimor (TA).

Është po aq e rëndësishme të kuptohet, në varësi të cilës cilësime, postime të caktuara ndodhin në njësinë e kontrollit dhe në njësinë e kontrollit. Për qartësi, merrni parasysh shembullin e mëposhtëm. Dokumenti “Kërkesë-faturë” le të fshijë materialet në llogarinë 26 “Shpenzime të përgjithshme të biznesit”. Le gjithashtu, për hir të thjeshtësisë, në regjistrin e informacionit "Metodat për përcaktimin e kostove direkte dhe indirekte të prodhimit në kontabilitetin tatimor" nuk ka asnjë shënim të vetëm. Kjo do të thotë, të gjitha shpenzimet në kontabilitetin tatimor njihen si indirekte. Pas mbylljes së muajit, në varësi të cilësimeve të politikës së kontabilitetit, do të shohim transaksionet e mëposhtme.

Opsioni 1: Flamuri "Metoda e kostos direkte" pastrohet.

- BU: 26\10.01

- NU: 26\10.01

- NU: 90.08.1\26

Kushtojini vëmendje postimit të fundit, 90.08.1\26. Nuk ka të bëjë fare me gjendjen e flamurit “Me kosto direkte”. Kjo për faktin se nuk ka asnjë regjistrim të vetëm në regjistrin e informacionit "Metodat për përcaktimin e kostove direkte dhe indirekte të prodhimit në kontabilitetin tatimor". Kjo do të thotë që të gjitha shpenzimet në NU njihen si indirekte dhe fshihen në fund të muajit në llogarinë 90.08.1.

Opsioni 1: Është vendosur flamuri "Me metodën e kostos direkte".

- BU: 26\10.01, postimi gjenerohet nga dokumenti “Kërkesë-faturë” në përputhje me cilësimet e regjistrit të informacionit “Llogaritë e kontabilitetit të zërit”.

- BU: 90.08.1\26, postimi gjenerohet nga dokumenti "Mbyllja e llogarive (20, 23, 25, 26), nëse është vendosur flamuri "Me metodën e kostos direkte".

- NU: 26\10.01, postimi gjenerohet nga dokumenti "Kërkesë-faturë" në përputhje me cilësimet e regjistrit të informacionit "Llogaria e Kontabilitetit të Artikujve" dhe prania e shenjës së mbajtjes së NU në llogarinë 26 "Shpenzime të përgjithshme" dhe llogarinë 10.01 "Lëndët e para dhe Materiale".

- NU: 90.08.1\26, postimi gjenerohet nga dokumenti “Mbyllja e llogarive (20, 23, 25, 26). Në mjedisin tonë, të gjitha kostot janë indirekte.

Nga analiza e këtij shembulli, duhet t'i kushtohet vëmendje pikës së mëposhtme.

Gjendja e flamurit "Me metodën e kostos direkte" ndikon në formimin e transaksioneve vetëm në kontabilitet kur mbyllet muaji. Nuk ka lidhje me kontabilitetin tatimor

Në kontabilitetin tatimor, fshirja e shpenzimeve si kosto ose shpenzime administrative përcaktohet nga natyra e tyre. Shpenzimet direkte në fund të muajit fshihen nga llogaritë e shpenzimeve në debitin e llogarisë 90.02.1 “Të ardhura nga veprimtaritë me sistemin kryesor tatimor”.

Përkundrazi, shpenzimet indirekte në mbyllje të muajit debitohen drejtpërdrejt në llogarinë 90.08.1 “Shpenzime administrative për veprimtaritë me sistemin kryesor tatimor”.

3. Shembuj të plotësimit të regjistrit të informacionit “Metodat për përcaktimin e kostove direkte dhe indirekte të prodhimit në kontabilitetin tatimor”

Për të kuptuar se si ndahen kostot në direkte dhe indirekte, është mirë të merren parasysh disa shembuj tipikë.

Regjistri nuk përmban asnjë shënim.

Ky është gabimi më i zakonshëm i bërë nga fillestarët. Ata ndonjëherë nuk janë të vetëdijshëm se ky regjistër duhet të plotësohet me një listë të kushteve për njohjen e shpenzimeve direkte. Meqenëse nuk ka asnjë regjistrim të vetëm në regjistër, kjo do të thotë se nuk ka një kusht të vetëm për njohjen e shpenzimeve direkte. Për rrjedhojë, çdo shpenzim nga programi do të perceptohet si një shpenzim indirekt.

Le të supozojmë se kemi shpenzime të përgjithshme të prodhimit dhe administrative. Me mbylljen e muajit, programi, siç pritej, do të gjenerojë hyrje në kontabilitet në llogarinë debitore 20.01 “Prodhimi kryesor”. Supozojmë se flamuri "Me metodën e kostos direkte" është pastruar. Por në kontabilitetin tatimor do të bëhen regjistrime në debi të llogarisë 90.08.1 “Të ardhura nga veprimtaritë me sistemin kryesor tatimor”.

Regjistrim i gabuar i llogarisë së kostos.

Nëse programi plotëson regjistrin si parazgjedhje, atëherë ai tregon saktë llogaritë. Por kur e redaktoni atë manualisht, përdoruesit ndonjëherë specifikojnë një grup llogarish, për shembull llogarinë 20 "Prodhimi kryesor".

Fatkeqësisht, për disa arsye programi lejon një liri të tillë. Por nuk është e drejtë! Le të kujtojmë se programi bën postime vetëm për nënllogaritë më të brendshme. Prandaj, të tregosh një llogari në grup është e barabartë me të mos kesh një të tillë.

Nëse ka një regjistrim të tillë për të gjitha regjistrimet kontabël të tipit 20.01\69.02.3, do të bëhen regjistrimet e tipit 90.08.01\69.02.3 në kontabilitetin tatimor. Kjo do të thotë, në kontabilitetin tatimor të gjitha këto shpenzime do të njihen si indirekte.

Në regjistrin e informacionit "Metodat për përcaktimin e kostove direkte dhe indirekte të prodhimit në kontabilitetin tatimor" është e papranueshme të tregohet një grup llogarish. Vetëm nënllogaria më e brendshme për llogarinë e grupit

Të gjitha shpenzimet njihen si direkte.

Nëse duam, për shembull, të njohim të gjitha shpenzimet materiale në kontabilitetin tatimor si të drejtpërdrejta, atëherë mjafton të bëjmë një hyrje. Është e nevojshme të plotësoni vetëm detajet e kërkuara, dhe në detaje "Lloji i shpenzimeve në OU" tregoni vlerën "Shpenzime materiale".

Pikërisht ky program jepet që çdo hyrje kontabël debitohet në llogarinë e kostos (20, 23, 25, 26), nga çdo llogari krediti që korrespondon me llogarinë e kostos, në çdo departament dhe për çdo zë kostoje me llojin e shpenzimeve “Shpenzime materiale. ” në kontabilitetin tatimor do të pasqyrohet si shpenzim direkt.

Kjo do të thotë, nëse në kontabilitet ka, për shembull, postim 20.01\25, atëherë do të krijohet postimi 20.01\25 në kontabilitetin tatimor.

Sigurisht, nëse është e nevojshme, një regjistrim i tillë mund të krijohet për çdo lloj shpenzimi në kontabilitetin tatimor: Amortizimi, Paga, etj.

Maska e përgjithshme nuk duhet të detajohet.

Ndonjëherë në regjistër ka modele të përgjithshme dhe në të njëjtën kohë detajet e tyre, për shembull, si në figurë.

Është shumë e rëndësishme të kuptohet se hyrja që detajon shabllonin e përgjithshëm nuk ka përparësi më të lartë. Të gjitha shënimet në regjistër janë të barabarta! Për dokumentin "Mbyllja e llogarive (20, 23, 25, 26)" ky është thjesht informacion i tepërt. Prandaj, për dy situatat e përshkruara më poshtë, rezultati do të jetë i njëjtë.

- Ekziston vetëm një model i përgjithshëm në regjistër, hyrja e parë.

- Regjistri ka një model të përgjithshëm (hyrja e parë) dhe shënime që e detajojnë atë (hyrjet e dyta dhe të treta).

Shmangni hyrjet që detajojnë një model të përgjithshëm. Ata rrëmojnë regjistrin dhe e bëjnë të vështirë kontrollin e tij nga përdoruesi. E thënë thjesht, mund të ngatërrohesh/

Ndarja e kostove të një lloji në direkte dhe indirekte.

Me shpenzime të një lloji nënkuptojmë të gjitha shpenzimet që lidhen me një lloj shpenzimi në kontabilitetin tatimor. Për shembull, "Shpenzimet e udhëtimit".

Ndonjëherë bëhet e nevojshme që një pjesë e shpenzimeve të një lloji të klasifikohet si kosto direkte, dhe pjesa tjetër si indirekte. Le të supozojmë se organizata jonë ka tre divizione: Administrim, Workshop 1 dhe Workshop 2.

- Shpenzimet e udhëtimeve të biznesit për punëtorët e punëtorisë do të ngarkohen me koston aktuale. Kjo do të thotë që në kontabilitetin tatimor këto duhet të jenë shpenzime direkte.

- Shpenzimet për udhëtime pune të punonjësve të administratës do të përfshihen në shpenzimet administrative. Kjo do të thotë që në kontabilitetin tatimor këto duhet të jenë shpenzime indirekte.

Për të zgjidhur këtë problem, ne do të prezantojmë dy elementë të rinj në direktorinë “Cost Items”.

- Titulli "Udhëtime prodhimi". Për këtë element, ne do të tregojmë llojin e shpenzimit "Shpenzimet e udhëtimit". Ne do ta përdorim këtë element për punëtorët e dyqaneve të prodhimit. Këto janë kosto direkte.

- Titulli "Udhëtime biznesi". Për këtë element do të tregojmë edhe llojin e shpenzimit “Shpenzime udhëtimi”. Megjithatë, këtë element do ta përdorim për punonjësit e administratës. Këto janë kosto indirekte.

Një shabllon i përgjithshëm, domethënë një shabllon me vetëm detaje të detyrueshme, nuk do të na ndihmojë. Ne përshkruajmë vetëm shënime të hollësishme, si në figurë.

Dokumenti "Mbyllja e llogarive (20, 23, 25, 26)" do të interpretojë kushtet e përshkruara si më poshtë.

- Shpenzimet direkte. Kostot për çdo "Udhëtim prodhimi" të fshira si debi për çdo llogari kostoje në departamentin Shop-1 dhe/ose Shop-2 do të njihen si shpenzime direkte në NU.

- Kostot indirekte. Ne besojmë se nuk ka asnjë regjistrim të qartë apo të nënkuptuar në regjistër me zërin e shpenzimeve “Udhëtime biznesi”. Në këtë rast, të gjitha “Shpenzimet e udhëtimit” me zërin e kostos “Udhëtimi” do të njihen nga NU si shpenzime indirekte.

4. Analiza e kostove direkte dhe indirekte të prodhimit

Për të analizuar kostot direkte dhe indirekte të prodhimit (punë, shërbime), raportet standarde të zakonshme të kontabilitetit janë të përshtatshme. Është e rëndësishme vetëm të mbani mend sa vijon.

Ndarja në shpenzime direkte dhe indirekte bëhet nga dokumenti rregullator “Përmbyllja e llogarive (20, 23, 25, 26)”. Prandaj, informacioni për shpenzimet në kontabilitetin tatimor në raportet standarde të kontabilitetit mund të merret vetëm pas postimit të këtij dokumenti. Ne do të fokusohemi në raporte të specializuara.

Raporti “Regjistri i kontabilitetit të kostove të prodhimit”.

Ky raport mund të hapet duke përdorur komandën “RAPORTET\Regjistrat e kontabilitetit tatimor për tatimin mbi të ardhurat\ Regjistri i kontabilitetit të kostos së prodhimit" Në varësi të vlerës së atributit "Lloji i shpenzimeve", ai gjeneron një listë të shpenzimeve direkte ose indirekte.

Le të theksojmë menjëherë se lista e shpenzimeve direkte në këtë raport tani për tani janë vetëm shpenzime direkte të mundshme. Disa prej tyre do të bëhen të tilla vetëm pas zbatimit. Mos harroni "shpenzimet e drejtpërdrejta lidhen me shpenzimet e periudhës aktuale të raportimit (tatimore) pasi produktet (punët, shërbimet) shiten ...", Art. 318 Kodi Tatimor i Federatës Ruse.

Shpenzimet indirekte në kontabilitetin tatimor njihen kur lindin. Domethënë nuk ka nevojë të presësh që produktet të shiten. Lista e tyre mund të shihet nëse tregoni "Shpenzime indirekte" në detajet "Lloji i shpenzimeve".

Raporti "Regjistri i kontabilitetit për kostot e prodhimit" mund të gjenerohet si para ashtu edhe pas dokumentit rregullator "Përmbyllja e llogarive (20, 23, 25. 26").

Raporti "Analiza e gjendjes së kontabilitetit tatimor për tatimin mbi të ardhurat".

Pas postimit të dokumentit “Mbyllja e llogarive (20, 23, 25. 26”), të dhënat në “RAPORTET\ Analiza e gjendjes së kontabilitetit tatimor për tatimin mbi të ardhurat" Kjo ju lejon të analizoni taksat direkte dhe indirekte që shkuan për të ulur bazën tatimore për tatimin mbi të ardhurat.

Raporti mund të gjenerohet vetëm nëse ka pasur të ardhura, ose më saktë shitje, për periudhën e specifikuar.

Klikoni në seksionin "Shpenzimet". Do të hapet një formular në të cilin mund të shihni shumat e shpenzimeve direkte dhe indirekte të njohura në kontabilitetin tatimor.

Le ta analizojmë. Dhe kështu, raporti tregon se programi njohu shpenzime direkte në shumën prej 30,720 rubla. Sidoqoftë, pamë më lart që shpenzimet direkte duhet të jenë dy herë më shumë - 61,440 rubla. Arsyeja është se kemi përdorur saktësisht dy karrige materiale për prodhim. Ata lëshuan edhe dy karrige. Por ata shitën një karrige. Dhe kostot direkte, siç kujtojmë, pranohen pasi produktet shiten.

Ndihmë-llogaritje "Kosto e produktit".

Kostoja e produktit" Kjo ju lejon të shfaqni koston aktuale të prodhimit, si në kontabilitet ashtu edhe në kontabilitet tatimor.

Forma e printuar e raportit është një dokument kontabël. Ai miraton shpërndarjen e kostove të prodhimit në koston e produkteve të prodhuara dhe koston e shërbimeve të ofruara në muajin kur krijohet raporti.

Ndihmë-llogaritje "Llogaritja".

Ky raport mund të hapet duke përdorur komandën “REPORTS\Referencat-llogaritjet\ Kostot" Kjo ju lejon të shfaqni përbërjen e shpenzimeve që formuan koston aktuale të prodhimit, si në kontabilitet ashtu edhe në kontabilitet tatimor.

Forma e printuar e raportit është një dokument kontabël. Ai miraton përbërjen, karakteristikat sasiore dhe monetare të kostove për prodhimin e produkteve të përpunuara dhe ofrimin e shërbimeve të prodhimit në muajin kur krijohet raporti.

konkluzionet

- Për të menaxhuar me kompetencë kostot e produktit, duhet të keni një kuptim të mirë të punës së regjistrit të informacionit "Metodat për përcaktimin e kostove direkte dhe indirekte të prodhimit në kontabilitetin tatimor".

- Gjendja e flamurit "Me metodën e kostos direkte" lidhet me kontabilitetin dhe nuk ka të bëjë fare me kontabilitetin tatimor.

- Mos e ngatërroni përkufizimin e kostove direkte dhe indirekte me shpërndarjen e prodhimit të përgjithshëm dhe shpenzimet e përgjithshme të biznesit.

informacion shtese

Për çështjen e diskutuar në artikull, pajtimtarët e ITS mund të njihen me artikuj nga metodologët e kompanisë 1C në faqen e internetit të versionit të Internetit të ITS.

- Si të plotësoni regjistrin "Metodat për përcaktimin e kostove direkte të prodhimit në OU".

- Si të kontrolloni shpenzimet indirekte në deklaratën tuaj të tatimit mbi të ardhurat.

- Fshirja e shpenzimeve të përgjithshme të prodhimit dhe të biznesit.

Vazhdon.

", Nëntor 2017

Të dy fillestarët dhe përdoruesit me përvojë kanë pyetje në lidhje me mbylljen e llogarive 20, 23, 25, 26. Duke përdorur shembullin e programit "1C: Kontabiliteti i Ndërmarrjeve 8", ed. 3.0, le të shohim se cilat cilësime duhet të bëhen në mënyrë që llogaritë e kostos të mbyllen siç duhet çdo muaj.

Vendosja e politikave të kontabilitetit

Politika e kontabilitetit të organizatës krijohet në program çdo vit, dhe së bashku me të plotësohen librat e referencës: metodat për përcaktimin e kostove indirekte dhe një listë të kostove direkte.

Pamja e ekranit tregon se ka dy kuti kontrolli të disponueshme:

« Prodhimi" - duhet të jenë në pronësi të atyre organizatave të angazhuara në prodhim.

« Kryerja e punës dhe ofrimi i shërbimeve për klientët» – duhet të përdoret nga organizata që janë të specializuara në ofrimin e shërbimeve të prodhimit.

Nëse asnjë nga këto cilësime nuk zgjidhet, atëherë kuptohet që programi drejtohet nga një organizatë tregtare - "blerë dhe shitet" - asgjë nuk do të prodhohet dhe nuk do të ofrohet asnjë shërbim, prandaj, llogaria nuk do të përdoret fare në aktivitetet e një organizate të tillë.

Rekomandime për korrigjimin e gabimeve që ndodhin gjatë mbylljes së një muaji

Një situatë shumë e zakonshme është që mbyllja e muajit ishte e suksesshme, programi nuk prodhoi asnjë gabim, por gjatë gjenerimit të bilancit, përdoruesi vëren se më 20 janar llogaria ishte mbyllur për llogarinë në gusht 90 ose nuk ishte mbyllur. fare. Ju duhet të bëni sa më poshtë:

shikoni hyrjet në operacionin rutinë "Mbyllja e llogarive: 20, 23, 25, 26" në cilën llogari u mbyll llogaria /. Nëse u mbyll në gusht 90, atëherë duhet të kontrolloni listën e shpenzimeve direkte; mbase nuk ka hyrje të mjaftueshme këtu;

sipas raportit “Analiza e nën-konto: grupi i artikujve, analizoni se për cilin grup zëri dhe zëri të kostos llogaria nuk është mbyllur plotësisht/pjesërisht / në llogarinë 90.02. Nëse llogaritë e shpenzimeve direkte nuk mbyllen me koston e prodhimit, kjo mund të nënkuptojë se ka punë në vazhdim në program, nuk ka hyrje të mjaftueshme në listën e shpenzimeve direkte ose nuk ka të ardhura për këtë grup artikujsh.

Pasi të keni kontrolluar dokumentet dhe të bëni ndryshime në to, duhet të mbyllni përsëri muajin.

Ndodh gjithashtu që programi të prodhojë gabime që tregojnë se ku është problemi dhe çfarë duhet bërë për të korrigjuar këto gabime. Gjithçka është e thjeshtë këtu, duhet të lexoni të gjitha informacionet që ofron programi, të korrigjoni gabimet duke ndjekur rekomandimet dhe të mbyllni përsëri muajin.

Si përfundim, le të tërheqim edhe një herë vëmendjen për faktin se politika e kontabilitetit të organizatës krijohet çdo vit, dhe së bashku me të, krijohen metoda për shpërndarjen e kostove indirekte dhe një listë e kostove direkte. Lista e shpenzimeve direkte është kyçe, pikërisht për shkak të pranisë së hyrjeve në të, programi "1C: Kontabiliteti 8", ed. 3.0, përcakton se çfarë të fshihen si shpenzime indirekte kur mbyllet muaji dhe çfarë të drejtohen shpenzimet.