Peruntukan potongan standard untuk cukai pendapatan peribadi dikawal oleh undang-undang, iaitu Bab 23 Kod Cukai Rusia. Kami akan membahagikan potongan di atas kepada 2 kumpulan: potongan peribadi, yang pada masa ini hanya diberikan kepada sesetengah individu. orang, dan potongan untuk kanak-kanak, yang diberikan kepada individu yang mempunyai anak.

Kini terdapat 2 jenis potongan peribadi:

3 ribu rubel. Senarai orang yang berhak mendapat dana ini ditunjukkan dalam perenggan. 1 fasal 1 seni. 218 Kod Cukai Persekutuan Rusia. Sebagai contoh, kategori orang ini termasuk orang kurang upaya Perang Patriotik Besar, orang yang mengalami kemalangan radiasi dan di kemudahan nuklear semasa pemeriksaan senjata nuklear, dsb.

500 rubel. Mengenai senarai fizikal orang yang berhak kepada akruan peribadi ini dinyatakan dalam perenggan. 2 fasal 1 artikel 218 Kanun Cukai Rusia. Sebagai contoh, orang ini termasuk wira Rusia atau Kesatuan Soviet, orang yang telah cacat sejak zaman kanak-kanak, orang yang dianugerahkan Order of Glory darjah ketiga, dsb.

Potongan untuk kanak-kanak disediakan dalam jumlah berikut:

1.4 ribu rubel untuk dua anak pertama;

3 ribu rubel untuk anak ke-3 dan setiap anak berikutnya.

Juga 3 ribu rubel untuk setiap kanak-kanak di bawah umur yang kurang upaya, serta untuk kanak-kanak kurang upaya kumpulan pertama atau kedua sehingga 24 tahun, jika dia seorang pelajar sepenuh masa pada masa itu (pelajar, pelajar siswazah, dll.)

Dana ini digandakan untuk setiap anak kepada ibu bapa tunggal. Akruan terpakai bukan sahaja kepada ibu bapa darah, tetapi juga kepada pemegang amanah, penjaga dan ibu bapa angkat.

Mengikut peraturan am, dana disediakan untuk kanak-kanak bawah umur, atau, dalam hal pendidikan sepenuh masa, untuk seseorang di bawah umur 24 tahun. Potongan diberikan sehingga akhir tahun di mana anak pekerja perusahaan itu berumur 18 atau 24 tahun. Sekiranya kanak-kanak itu menamatkan pengajiannya sebelum umur 24 tahun, maka akruan akan berhenti pada bulan berikutnya selepas tamat pengajiannya.

Harus dikatakan bahawa semua potongan boleh dikeluarkan hanya berdasarkan permohonan daripada pekerja organisasi. Bersama dengan permohonan bertulis, pekerja mesti menyediakan semua dokumen yang diperlukan yang akan memberikan hak untuk potongan (sijil kelahiran, sijil dari institusi pendidikan, dll.).

Bagaimanakah potongan standard dijalankan dalam program 1C Accounting 8?

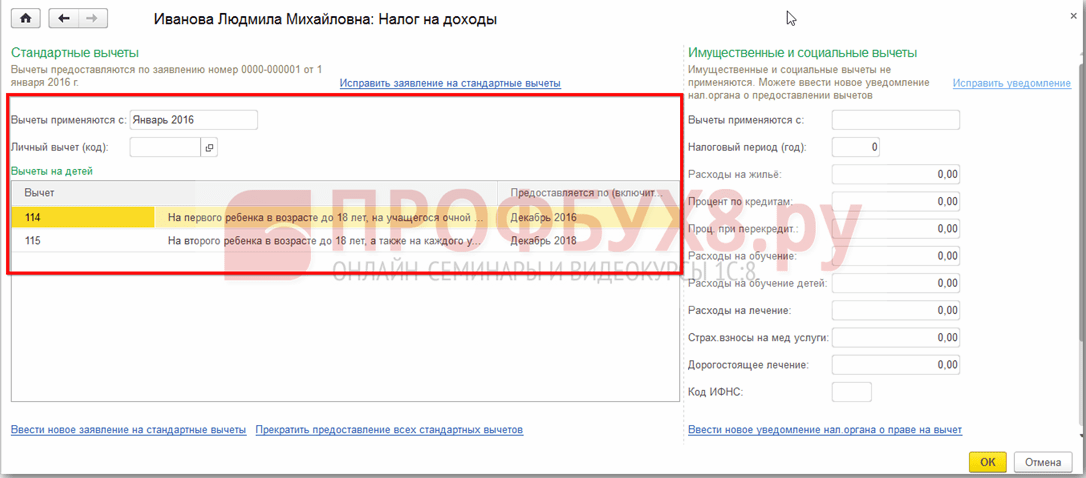

Agar peruntukan potongan standard dijalankan dalam program ini, setiap pekerja organisasi perlu mengisi "Permohonan untuk potongan cukai pendapatan peribadi" (bahagian cukai pendapatan peribadi, tab yang dipanggil "Gaji dan Kakitangan". ”). Di bahagian atas dokumen ini, pekerja yang menerima sumbangan dan bulan dari mana dana ini diberikan ditunjukkan.

Potongan untuk kanak-kanak ditunjukkan di bahagian tengah, dan di bahagian bawah adalah potongan peribadi pekerja, jika, tentu saja, yang terakhir mempunyai hak untuk mereka.

Program perakaunan akan mengambil kira potongan ini semasa mengira cukai pendapatan peribadi semasa mengira gaji pekerja.

Dalam dasar perakaunan, anda boleh mengkonfigurasi kaedah untuk mengira potongan standard. Untuk menyediakan potongan, dalam bahagian Tetapan, pilih Butiran organisasi, pergi ke tab Dasar Perakaunan dan tetapan lain dan klik pada pautan Dasar perakaunan di bahagian bawah borang.

Anda boleh menetapkan penggunaan potongan cukai dalam 1C ZUP 8.3:

- Jumlah kumulatif – semua potongan dan pendapatan untuk tahun tersebut dianalisis. Jika untuk tempoh tertentu pekerja tidak mempunyai pendapatan, tetapi hubungan pekerjaan tidak ditamatkan, maka pada masa ini pendapatan muncul untuk semua tempoh sebelumnya di mana pendapatan adalah sifar, potongan akan diberikan. Tetapi tidak lebih daripada jumlah pendapatan yang dijana;

- Dalam had pendapatan bulanan - pendapatan untuk bulan itu dianalisis; jika tiada pendapatan, tiada potongan:

Cara menyediakan prosedur untuk menggunakan potongan cukai standard dalam 1C ZUP mengikut undang-undang dibincangkan dalam pelajaran video kami:

Anda boleh mendaftar hak untuk potongan dalam 1C ZUP 8.3 dalam bahagian Cukai dan Caruman, kemudian Permohonan untuk Potongan dan pilih Permohonan Potongan untuk Cukai Pendapatan Peribadi:

Anda juga boleh pergi ke hiperpautan Cukai Pendapatan daripada kad pekerja dan pilih pautan Masukkan permohonan baharu untuk potongan standard:

- Pekerja – diisi secara automatik jika anda memasukkan dokumen daripada direktori “Pekerja”;

Penting! Tidak mustahil untuk memasukkan beberapa potongan yang sama untuk satu tempoh untuk seorang, walaupun dia bekerja dalam beberapa jawatan. Ini dikawal oleh individu.

- Bulan - bulan dari mana potongan dikenakan;

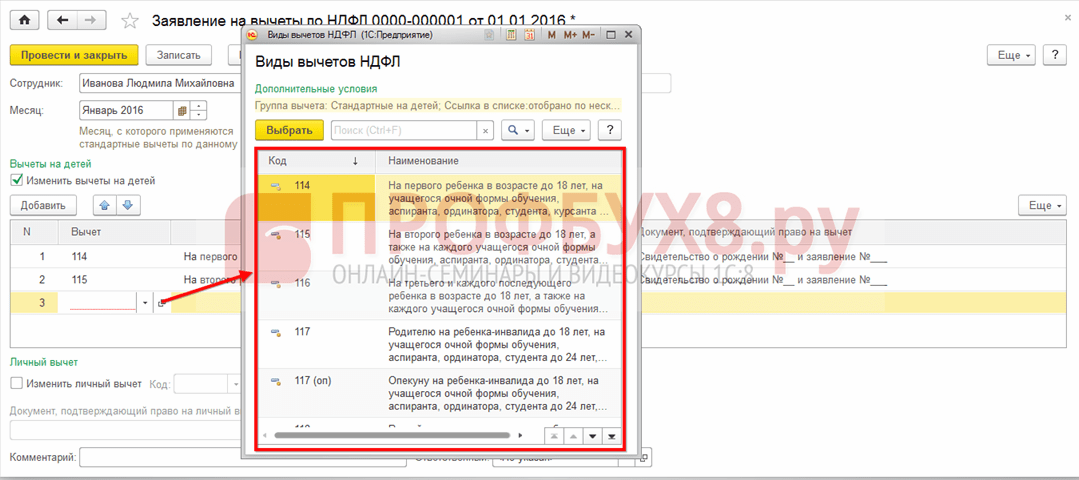

- Isikan potongan yang diperlukan. Dalam dokumen itu, adalah mungkin untuk segera mengeluarkan potongan untuk kanak-kanak dalam kombinasi dengan potongan peribadi atau salah satu jenis potongan:

Potongan untuk kanak-kanak

Apabila mendaftar potongan untuk kanak-kanak dalam 1C ZUP 8.3, anda mesti menandakan kotak dalam dokumen dalam medan Tukar potongan untuk kanak-kanak.

Di bahagian jadual:

- Potongan – pilih potongan yang diperlukan daripada senarai yang dicadangkan. Jadual memaparkan kod baris demi baris, dan lajur bersebelahan diisi secara automatik dengan penyahkodan potongan;

- Disediakan oleh – bulan terakhir tahun tamat tempoh potongan ditunjukkan. Katakan apabila kanak-kanak berumur 18 tahun;

- Dokumen – dokumen yang menyediakan asas untuk memberikan potongan, contohnya, sijil pendidikan atau sijil kelahiran, serta penyata pekerja:

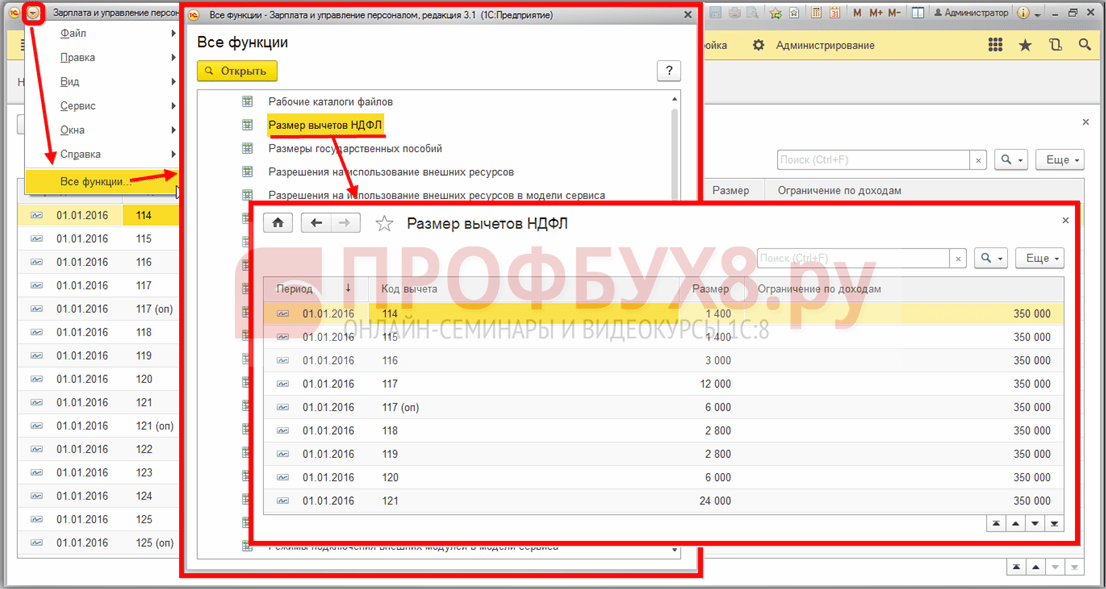

Penting! Pada tahun 2016, potongan untuk kanak-kanak disediakan sehingga pendapatan bercukai tidak melebihi 350,000 rubel. Sehingga 01/01/2016 hadnya ialah 280,000 rubel.

Jumlah potongan cukai pendapatan peribadi, had pendapatan, serta tarikh ia sah boleh dilihat dalam daftar maklumat Jumlah potongan cukai pendapatan peribadi menggunakan item menu Semua fungsi:

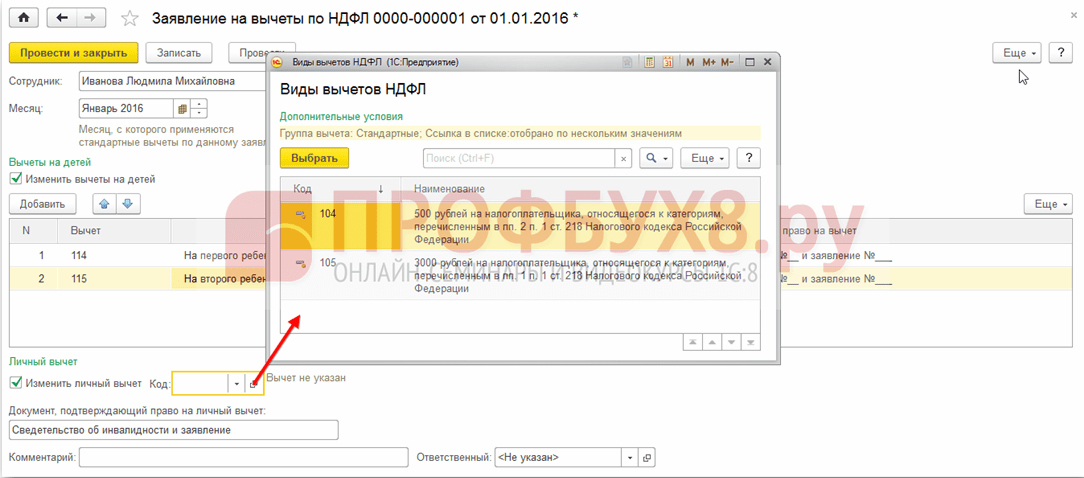

Potongan peribadi

Untuk mendaftar potongan peribadi dalam 1C ZUP 8.3, anda mesti menandakan kotak Tukar potongan peribadi dan pilih kod potongan yang diperlukan.

Penting! Potongan keutamaan tidak bergantung pada pendapatan. Dan hanya satu potongan maksimum disediakan.

Ia juga perlu memasukkan dokumen sokongan dalam Dokumen yang mengesahkan hak untuk mendapatkan potongan peribadi medan:

Potongan standard untuk pekerjaan bukan tahun sehingga kini

Untuk mengira potongan dengan betul dalam 1C ZUP 8.3 apabila mencari pekerjaan pada pertengahan atau akhir tahun, anda mesti memasukkan pendapatan dari tempat kerja anda sebelum ini.

Pendapatan ini dimasukkan dari kad pekerja: bahagian Kakitangan - direktori Pekerja - klik pada pautan Cukai Pendapatan - Pendapatan selanjutnya dari tempat kerja sebelumnya:

Untuk setiap bulan dari awal tahun sehingga penggajian, masukkan pendapatan bercukai mengikut sijil 2-NDFL:

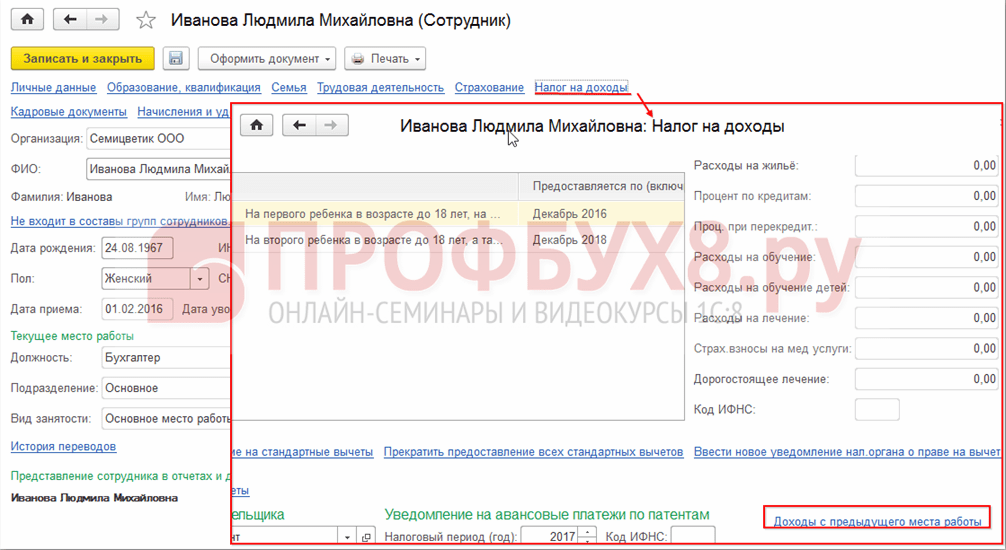

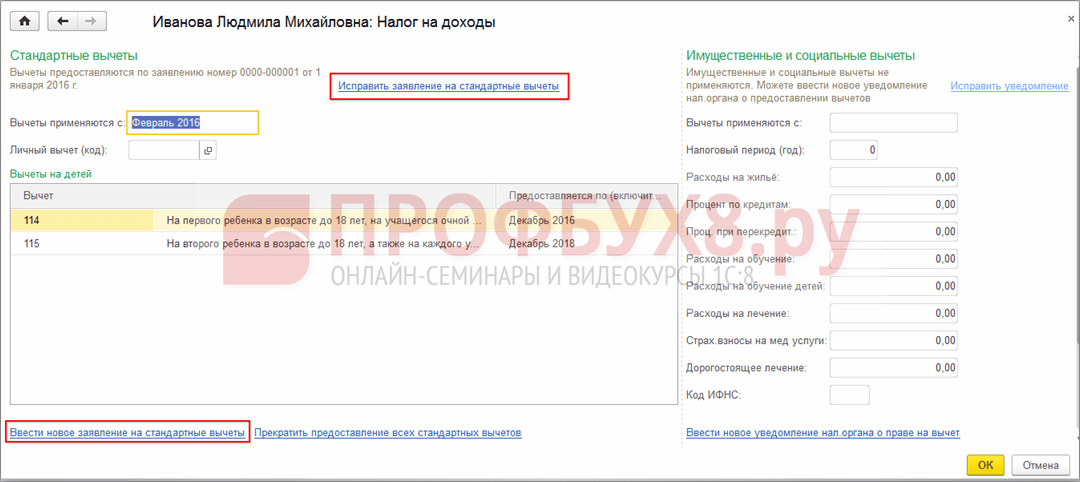

Potongan semasa boleh dilihat dalam kad pekerja menggunakan hiperpautan Cukai Pendapatan. Anda juga boleh menyerahkan dokumen baharu untuk menukar atau menamatkan peruntukan potongan standard di sini:

Untuk membetulkan permohonan potongan standard dalam 1C ZUP 8.3, anda mesti menggunakan pautan Betulkan permohonan untuk potongan standard. Dokumen perubahan baharu dimasukkan menggunakan pautan Masukkan aplikasi baharu untuk potongan standard:

Dalam dokumen baharu, anda boleh menukar potongan atau menambah potongan standard baharu:

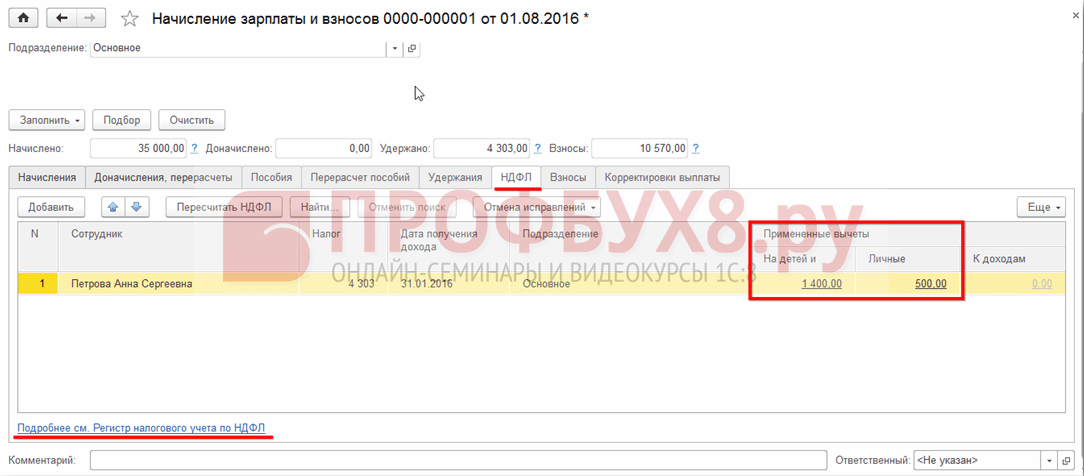

Apabila mengira gaji dalam 1C ZUP 8.3, tab cukai pendapatan peribadi secara automatik memaparkan semua potongan cukai yang dikenakan pada bulan akruan. Maklumat lebih terperinci mengenai pengiraan boleh dilihat melalui pautan. Untuk butiran lanjut, lihat Daftar Cukai Pendapatan Peribadi:

Daftar ini menerangkan potongan standard yang layak diterima oleh pekerja:

Serta pengiraan asas cukai dengan mengambil kira potongan:

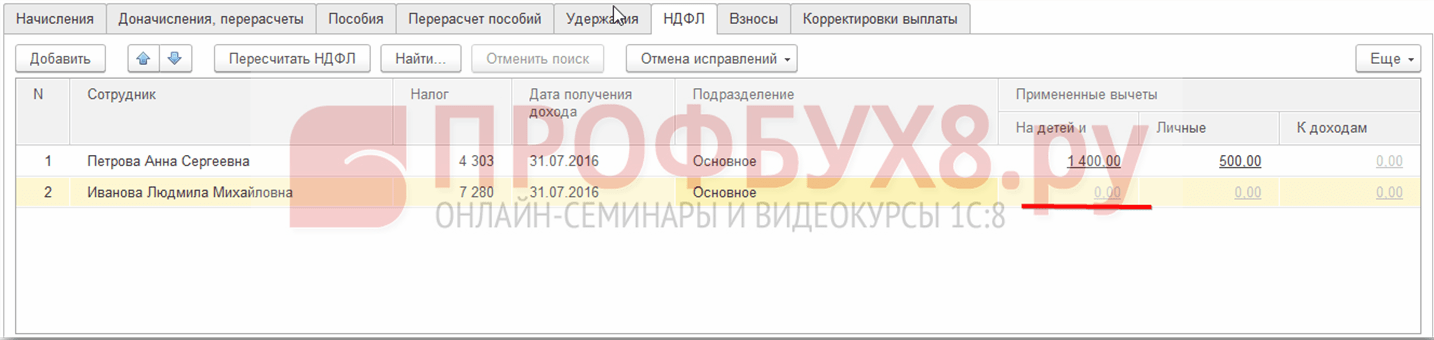

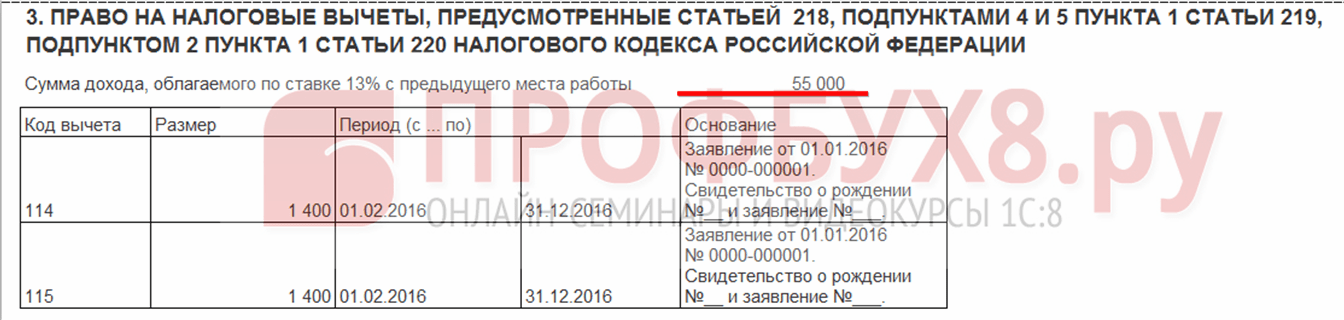

Penting! Jumlah pendapatan bercukai boleh dilihat dalam daftar cukai pendapatan peribadi, tetapi perlu diambil kira bahawa pengiraan tidak memaparkan pendapatan daripada pekerjaan sebelumnya, tetapi apabila mengira potongan, mereka mengambil bahagian dan ditunjukkan dalam perenggan 3:

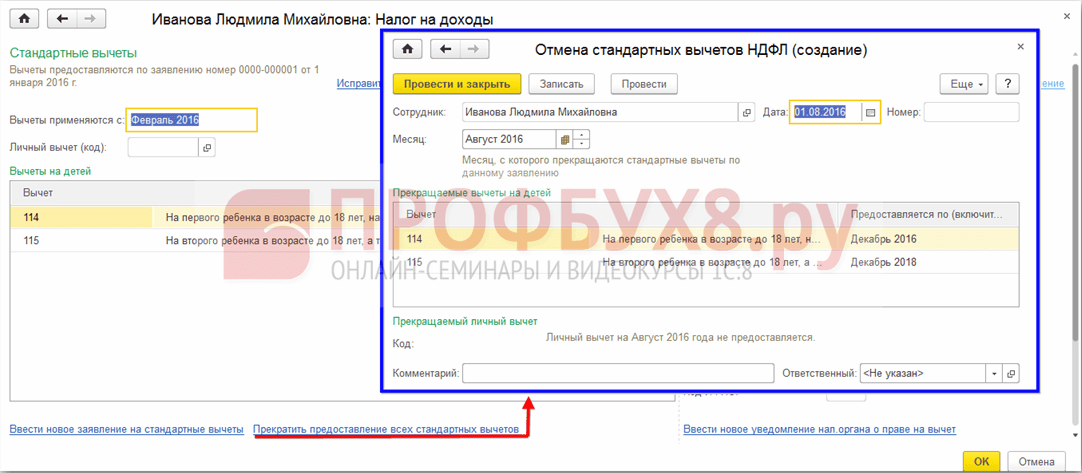

Penamatan potongan standard dalam 1C ZUP 8.3

Apabila memecat pekerja, dalam 1C ZUP 8.3 anda mesti memasukkan dokumen khas Pembatalan potongan cukai pendapatan peribadi standard. Dokumen ini boleh dibuat daripada bahagian Cukai dan Caruman – Permohonan Potongan atau daripada kad pekerja dengan cara yang sama seperti mendaftar potongan, hanya dengan memilih pautan Berhenti menyediakan semua potongan standard.

Penting! Juga, dokumen Pembatalan potongan cukai pendapatan peribadi standard mesti dimasukkan jika pekerja telah menulis permohonan untuk menamatkan potongan berkaitan dengan menerimanya di perusahaan lain.

Mengisi dokumen:

- Apabila anda memilih pekerja, dokumen tersebut diisi secara automatik dengan semua potongan standard yang tersedia untuk pekerja. Jika dibuat daripada kad pekerja, dokumen tersebut secara automatik diisi sepenuhnya;

- Anda hanya perlu menetapkan bulan dari mana semua potongan standard berhenti:

Untuk memasukkan maklumat, anda perlu membuka direktori "Individu", yang terletak pada tab "Enterprise".

Atau anda boleh pergi ke direktori "Pekerja" dan klik pada pautan "Maklumat lanjut dan individu...".

Dalam bentuk individu yang dipilih, klik butang "Cukai Pendapatan Peribadi" yang terletak di panel atas.

Tingkap dengan tiga meja terbuka. Dalam jadual kiri atas, masukkan maklumat tentang hak untuk potongan peribadi. Sehingga 2012, semua pekerja organisasi diberikan potongan peribadi dalam jumlah 400 rubel (kod 103), tetapi kini telah dibatalkan, oleh itu dalam jadual ini adalah mungkin untuk mendaftarkan hak hanya untuk memberikan potongan bulanan sebanyak 500 rubel (kod 104) atau 3000 rubel (kod 105 ). Walau bagaimanapun, potongan ini hanya diberikan kepada kategori warganegara tertentu (Wira Kesatuan Soviet dan Persekutuan Rusia, orang kurang upaya kumpulan I dan II, mangsa semasa pembubaran kemalangan di kemudahan nuklear, dll.), senarai lengkap yang terkandung dalam Seni. 218Kod Cukai Persekutuan Rusia.

Jadual di sebelah kanan atas merekodkan maklumat tentang kelayakan untuk potongan standard untuk kanak-kanak. Baris baharu ditambah dengan mengklik butang "Tambah"; anda mesti menunjukkan tempoh dari mana potongan itu diberikan (ini boleh menjadi tarikh pekerja mula bekerja atau tarikh lahir kanak-kanak itu), dan hari pertama bulan yang sepadan ditunjukkan. Anda juga boleh menunjukkan tarikh tamat tempoh potongan (kanak-kanak mencapai umur tertentu atau menamatkan pengajian sepenuh masa di universiti), tetapi anda boleh membiarkan medan ini kosong. Maklumat tentang setiap kanak-kanak dimasukkan pada baris baharu dan masing-masing mempunyai kod potongan yang berasingan (untuk kanak-kanak ketiga dan seterusnya, satu baris digunakan, yang hanya menunjukkan bilangan kanak-kanak). Potongan untuk anak pertama dan kedua ialah 1,400 rubel (kod 114 dan 115), potongan untuk anak ketiga dan seterusnya ialah 3,000 rubel (kod 116). Sebagai contoh, untuk pekerja yang mempunyai empat anak, jadual akan diisi seperti berikut (dalam kes ini, potongan disediakan untuk semua kanak-kanak).

Selain itu, kod berasingan disediakan untuk potongan dua kali (kepada ibu bapa tunggal, dsb.), senarai kod dengan penerangan tersedia untuk dipilih dalam jadual ini.

Ia juga perlu mengisi jadual bawah borang ini. Ia menunjukkan organisasi mana potongan harus digunakan. Maklumat ini diperlukan dalam kes apabila pekerja bekerja serentak di beberapa syarikat atau meninggalkan satu organisasi dan mendapat pekerjaan di organisasi lain. Tetapi walaupun anda menyimpan rekod untuk satu organisasi sahaja, maklumat ini mesti diberikan, jika tidak, potongan tidak akan digunakan.

Potongan disediakan untuk kanak-kanak sehingga pendapatan tahunan bercukai terkumpul tidak melebihi 280 ribu rubel. Anda boleh melihat maklumat tentang jumlah pendapatan semasa dalam slip gaji pekerja, yang terletak pada tab "Gaji". Di sini anda juga boleh melihat maklumat tentang jumlah potongan yang digunakan dalam bulan yang dipilih.

PERHATIAN: artikel serupa tentang 1C ZUP 2.5 -

Hello pelawat tapak yang dihormati. Hari ini dalam artikel seterusnya kita akan bercakap tentang bagaimana dalam program 1C 8.3 ZUP 3.1 Proses perakaunan untuk pelbagai jenis cukai pendapatan peribadi telah dianjurkan:

- Cukai pendapatan peribadi yang dikira

- Cukai pendapatan peribadi yang ditahan

- cukai pendapatan peribadi tersenarai

Kami akan melihat secara terperinci dokumen apa jenis cukai pendapatan peribadi ini diambil kira dan dalam daftar apa ia ditunjukkan. Mari kita lihat contoh khusus cara mendaftar dalam program hak pekerja untuk menerima potongan cukai standard dan bagaimana ia akan diambil kira semasa mengira cukai pendapatan peribadi. Mari kita pertimbangkan beberapa tetapan lain yang mesti diambil kira untuk pengiraan cukai pendapatan peribadi yang betul dalam program 1C ZUP, edisi 3.

✅

✅

Mula-mula kita akan bercakap tentang cukai pendapatan peribadi yang dikira. Dalam program ZUP 3.0 (3.1), cukai pendapatan peribadi ini dikira dalam dokumen "Akruan gaji dan caruman", serta dalam pelbagai dokumen antara akaun, seperti "Percutian", "Perjalanan perniagaan", "Cuti sakit. ”, “Bonus”, “Akruan sekali sahaja” dan dalam beberapa yang lain. Mula-mula, mari kita bercakap tentang bagaimana ia dikira Cukai pendapatan peribadi dalam dokumen interpayment. Saya akan menganalisis bahan hari ini berdasarkan pangkalan maklumat yang telah kami bentuk hasil daripada penerbitan terdahulu, di mana saya bercakap tentang dan.

Mari lihat dokumen antara akaun "Cuti sakit" untuk pekerja A.M. Ivanov. untuk bulan Oktober. Dokumen ini ialah dokumen perakaunan kakitangan dan apabila diisi, program ini secara automatik menentukan purata pendapatan pekerja untuk dua tahun kalendar sebelum tahun hilang upaya sementara. Di sini, cuti sakit dikira sepenuhnya berdasarkan pendapatan purata, dan dikira dengan cukai pendapatan peribadi. Anda boleh melihat butiran pengiraan cukai ini dengan mengklik pada butang dengan imej pensel hijau.

Dalam tetingkap yang terbuka “Maklumat lanjut tentang pengiraan cukai pendapatan peribadi” kita akan lihat jumlah cukai yang dikira, tarikh penerimaan pendapatan, yang mana ia dikira, kemungkinan potongan standard dan harta, jika ia didaftarkan untuk pekerja. Dalam contoh kami, Ivanov A.M. Pada masa ini tiada potongan cukai pendapatan peribadi. Cukai pendapatan peribadi dikira dengan betul - 252 rubel, iaitu 13% daripada jumlah pendapatan 1,935.49 rubel.

Saya ingin memberi perhatian khusus kepada prop "tarikh pembayaran" dalam dokumen "Cuti sakit". Hakikatnya adalah sangat penting untuk menunjukkan tarikh ini dengan betul dalam dokumen interpayment. Bagi pendapatan yang kod pendapatannya TIDAK sama dengan kod 2000 atau 2530 (dan untuk kod pendapatan hospital 2300), ia adalah mengikut "tarikh pembayaran" ditentukan "tarikh penerimaan pendapatan", dan tarikh ini menentukan bulan tempoh cukai pendapatan dan cukai pendapatan peribadi yang dikira daripadanya akan dikaitkan dengan.

Dalam dokumen "Cuti sakit" tarikh pembayaran ditunjukkan 05.11 (bayaran dengan gaji) dan berdasarkannya telah diisi secara automatik tarikh penerimaan pendapatan Juga 05.11 , yang sebenarnya kita lihat dalam tetingkap "Maklumat lanjut tentang pengiraan cukai pendapatan peribadi". Sehubungan itu, kita akan mempunyai bulan tempoh cukai untuk tujuan perakaunan cukai pendapatan peribadi November. Di manakah kita boleh melihat tempoh ini? Sebagai contoh, jika menurut pekerja Ivanov A.M. menjana "Sijil Pendapatan (2-NDFL)", akan dilihat bahawa pendapatan dengan kod 2300 (dan ini adalah cuti sakit, dalam jumlah 1,935.49 rubel untuk contoh kami) jatuh pada bulan tempoh cukai November. Perkara yang sama akan berlaku dalam laporan terkawal "2-NDFL untuk pemindahan kepada Perkhidmatan Cukai Persekutuan" jika kami menjananya.

Ia juga harus dikatakan bahawa tarikh penerimaan pendapatan, yang akan ditentukan untuk cukai pendapatan peribadi yang dikira dalam dokumen intersettlement, secara langsung memberi kesan kepada penyiapan laporan suku tahunan 6-NDFL. Saya membincangkan isu mengisi 6-NDFL dalam 1C ZUP 3.0 (3.1) dengan terperinci dalam artikel

Jadi cuti sakit ni dalam perakaunan cukai telah didaftarkan pada bulan November. Kami yakin dengan ini. Tetapi perlu diperhatikan bahawa bulan akruan dalam dokumen "Cuti Sakit" ditunjukkan sebagai Oktober. Ini bermakna jika kita menjana laporan gaji dalam program daripada bahagian Gaji (Laporan Gaji), seperti "Penyata Gaji", "Set penuh akruan, potongan dan pembayaran" atau "Analisis gaji untuk pekerja (secara keseluruhan untuk tempoh tersebut) ” , maka pada mereka cuti sakit ini akan dikaitkan dengan bulan Oktober. Mari kita lihat contoh Analisis Gaji untuk Pekerja, nyatakan tempoh dari 01.10 hingga 31.10 dan lihat cuti sakit dimasukkan dalam laporan.

Itu. terdapat perbezaan antara apa bulan tempoh cukai pendapatan ini didaftarkan (NOVEMBER), dan yang mana bulan akruan, dia ditugaskan (OKTOBER). Perlu memahami perbezaan ini dan mengingati bahawa keadaan ini adalah perkara biasa.

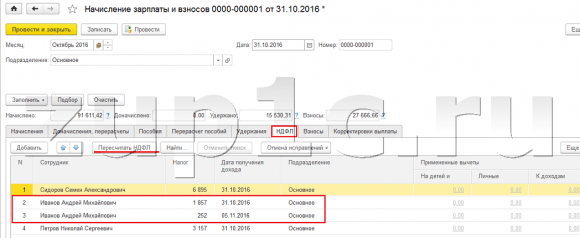

Pendaftaran cukai pendapatan peribadi yang dikira dengan dokumen "Akruan gaji dan caruman" dalam 1C ZUP 3.1 (3.0)

Sekarang mari kita lihat dokumen itu "Pengiraan gaji dan caruman" untuk bulan Oktober. Di sini, cukai pendapatan peribadi juga dikira (tab “cukai pendapatan peribadi”), dan skrin di bawah menunjukkan bahawa dalam contoh ini, cukai pendapatan peribadi dikira tepat daripada pendapatan pekerja yang terakru dalam dokumen ini. Tetapi sebenarnya, program ini menganalisis semua pendapatan pekerja dari awal tahun, i.e. Cukai pendapatan peribadi dikira berdasarkan asas akruan dari awal tahun. Jika program melihat bahawa atas sebab tertentu cukai tidak dikira dalam dokumen interpayment atau pada bulan-bulan sebelumnya, tetapi sepatutnya, maka cukai pendapatan peribadi ini akan dikira di sini, i.e. Program ini tidak akan kehilangan sebarang pendapatan.

Untuk menggambarkan perkara ini, mari kita keluarkan cukai pendapatan peribadi dalam dokumen Cuti Sakit dan anggap bahawa atas sebab tertentu ia tidak dikira. Jom habiskan cuti sakit dalam borang ini.

Sekarang, mari kita mengira semula cukai pendapatan peribadi dalam dokumen "Pengiraan gaji dan caruman."

Sila ambil perhatian bahawa menurut pekerja Ivanov A.M. dalam dokumen "Pengiraan gaji dan caruman" pada tab cukai pendapatan peribadi, kami kini mempunyai dua baris yang dibentuk. Dalam baris pertama, 1857 rubel. - ini adalah cukai yang dikira ke atas pembayaran gaji dalam jumlah 14,285.71 rubel. Baris kedua, 252 rubel, adalah cukai yang dikira dari cuti sakit dan kita boleh menentukannya dengan tarikh penerimaan pendapatan 05.11, yang sepadan dengan tarikh pembayaran dalam dokumen "Cuti Sakit".

Oleh itu, tarikh penerimaan pendapatan akan menjadi hari terakhir bulan yang mana ia terakru, i.e. 31.10.

Begitu juga dengan pekerja lain. Sidorov S.A. pada bulan Oktober, pembayaran telah terakru pada kadar setiap jam dan bonus peratusan; jenis akruan ini juga mempunyai kod pendapatan 2000, masing-masing, tarikh penerimaan pendapatan adalah hari terakhir bulan - 31/10.

Pekerja Petrov N.S. pada bulan Oktober, pembayaran telah diakru berdasarkan gaji (mengikut jam) dan bayaran untuk kerja pada hari cuti dan hujung minggu, jenis akruan ini juga mempunyai kod pendapatan 2000, masing-masing, tarikh penerimaan pendapatan adalah hari terakhir bulan itu - 31/10

Oleh itu, tarikh penerimaan pendapatan ditentukan mengikut kod pendapatan yang dinyatakan dalam tetapan jenis akruan. Untuk pendapatan dengan kod 2000.2530 “tarikh penerimaan pendapatan” ditakrifkan sebagai hari terakhir dalam bulan tersebut, yang mana pendapatan terakru, dan untuk pendapatan lain - mengikut tarikh pembayaran pendapatan.

Untuk kejelasan, kami juga akan membuat dokumen "Percutian" untuk pekerja S.A. Smirnov. Jika kita melihat butiran pengiraan cukai pendapatan peribadi ini, kita akan melihat bahawa "tarikh penerimaan pendapatan" juga ditentukan oleh "tarikh pembayaran" yang dinyatakan dalam dokumen - 07.11.

Oleh itu, saya ingin menarik perhatian anda sekali lagi kepada fakta bahawa sangat penting nyatakan dengan betul tarikh pembayaran pendapatan dalam dokumen interpayment. Dalam dokumen "Akruan gaji dan caruman", tarikh pembayaran tidak perlu ditunjukkan, kerana program secara automatik menentukan tarikh penerimaan pendapatan berdasarkan bulan di mana pendapatan terakru dan menetapkan hari terakhir bulan ini .

Mari lihat semula "Sijil Pendapatan (2NDFL)" untuk pekerja A.M. Ivanov. Di sini kita melihat bahawa kod pendapatan 2000 (bayaran gaji) dalam jumlah 1,4285.71 rubel diberikan pada bulan tempoh cukai Oktober, dan kod pendapatan 2300 (Cuti sakit) dalam jumlah 1,935.49 rubel - November. Tetapi dalam laporan gaji "Analisis gaji oleh pekerja" untuk tempoh dari 01.10 hingga 31.10, kedua-dua Gaji dan Cuti Sakit ditunjukkan.

Saya juga ingin bercakap tentang bahagian teknikal isu ini, i.e. beritahu kami di mana daftar dalam program 1C ZUP 3.0 (3.1) ia diambil kira dikira Cukai pendapatan peribadi (dengan cara ini, saya telah membincangkan isu ini secara terperinci dalam artikel). Jadi, untuk kita melihat daftar ini, cukup untuk membuka dokumen "Akruan gaji dan caruman", i.e. dokumen di mana cukai pendapatan peribadi ini dikira dan terus ke dalam bentuk dokumen ini memaparkan semua daftar di mana dokumen ini boleh membuat pergerakan. Untuk melakukan ini, buka menu Utama - Lihat - Sediakan panel navigasi borang. Dalam medan "Available commands", pilih daftar yang kami perlukan, ia dipanggil "", dan ia diambil kira dikira Cukai pendapatan peribadi, klik butang "Tambah" dan daftar ini akan pergi ke medan "Arahan terpilih". Klik OK.

Pautan akan muncul di bahagian atas dokumen "Gaji dan Sumbangan". "Pengiraan pembayar cukai dengan bajet untuk cukai pendapatan peribadi", apabila dibuka, anda boleh melihat pergerakan dokumen ini dalam daftar ini. Dalam daftar Pengiraan pembayar cukai dengan bajet untuk cukai pendapatan peribadi 4 entri berlaku, betul-betul yang terdapat pada tab cukai pendapatan peribadi dalam dokumen "Pengiraan gaji dan caruman".

Saya ingin menarik perhatian anda kepada fakta bahawa pergerakan ini dilakukan dengan tanda tambah, iaitu pergerakan masuk, dan bermakna bahawa ini dikira Cukai pendapatan peribadi. Pergerakan perbelanjaan dengan tanda tolak dalam daftar ini ialah cukai pendapatan peribadi yang ditahan. Kami akan membincangkannya lebih lanjut.

Pendaftaran cukai pendapatan peribadi yang ditahan dengan dokumen “Vedomost...” dalam 1C ZUP 3.1 (3.0)

✅

✅ SENARAI SEMAK untuk menyemak pengiraan gaji dalam 1C ZUP 3.1

VIDEO - semakan sendiri bulanan perakaunan:

✅ Pengiraan gaji dalam 1C ZUP 3.1

Arahan langkah demi langkah untuk pemula:

Pertama, perlu diperhatikan bahawa dalam pendaftaran program 1C ZUP 3.1 (3.0). cukai pendapatan peribadi yang ditahan dijalankan dalam dokumen "Vedomost...":

- "Penyata kepada bank"

- "Penyata pemindahan ke akaun",

- "Penyata kepada daftar tunai"

- "Lembaran pembayaran melalui pengedar."

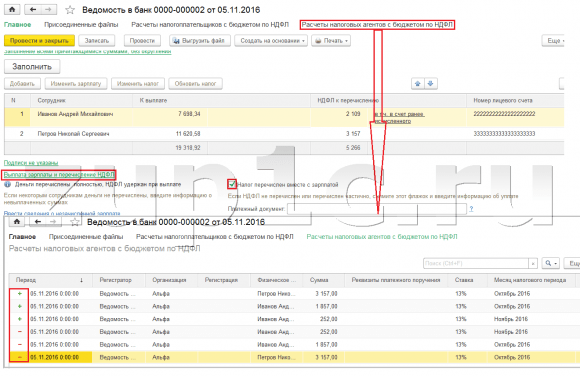

Untuk contoh kami, kami akan membuat dokumen "Penyata kepada Bank". Program ini akan mengisi dokumen secara automatik dengan pekerja yang kaedah pembayarannya ditetapkan dalam tetapan organisasi, i.e. dengan mengkreditkan ke kad dalam rangka projek gaji (dalam contoh kami, ini adalah pekerja A.M. Ivanov dan N.S. Petrov). Anda boleh membaca lebih lanjut mengenai pembayaran pendahuluan dan gaji dalam 1C ZUP dalam artikel.

Apabila mengisi dokumen ini, program menganalisis bukan sahaja baki hutang kepada pekerja (lajur "Kena bayar") dan bukan sahaja menunjukkan jumlah yang perlu dibayar, tetapi juga mengisi lajur "Cukai Pendapatan Peribadi untuk Dipindahkan", i.e. cukai yang akan ditahan semasa memproses dokumen. Apabila mengisi lajur ini, program menganalisis baki dengan mendaftar “Pengiraan pembayar cukai dengan bajet untuk cukai pendapatan peribadi”, adakah dalam daftar ini dikira, tetapi juga tidak terkawal cukai. Oleh itu, jika atas sebab tertentu cukai pendapatan peribadi untuk bulan-bulan sebelumnya tidak ditunjukkan sebagai ditahan, maka program akan mengambil kira pada kali seterusnya anda mengisi dokumen "Vedomost...".

Sekarang mari kita lihat dengan lebih terperinci tentang apa yang dibuat oleh pekerja A.M. Ivanov. Untuk melakukan ini, klik dua kali pada jumlah 2,109 dalam lajur "Cukai Pendapatan Peribadi untuk dipindahkan". Tetingkap "Mengedit Cukai Pendapatan Peribadi Pekerja" akan dibuka, di mana kita melihat cukai pendapatan peribadi dalam jumlah 1,857 rubel. daripada pendapatan daripada gaji (tarikh penerimaan pendapatan 10/31) berdasarkan dokumen "Akruan gaji dan sumbangan" dan cukai pendapatan peribadi dalam jumlah 252 rubel daripada cuti sakit (tarikh penerimaan pendapatan 05/11) berdasarkan dokumen "Cuti Sakit".

Seterusnya, mari lihat apakah pergerakan dokumen "Penyata kepada Bank" akan dibuat mengikut daftar. Untuk memudahkan melihat, kami akan memaparkan pautan ke daftar ini terus dalam borang dokumen. Dengan cara yang sama seperti yang kami lakukan dalam dokumen "Pengiraan gaji dan caruman" (Menu utama - Lihat - Menyediakan panel navigasi borang). Jadi jom ikuti pautan "Pengiraan pembayar cukai dengan bajet untuk cukai pendapatan peribadi." Sekarang kita melihat bahawa, tidak seperti dokumen "Pengiraan gaji dan caruman" (pergerakan penerimaan dengan tanda tambah), dokumen "Penyata kepada bank" berfungsi boleh habis pergerakan dengan tanda tolak. Pergerakan perbelanjaan dalam daftar ini yang mencerminkan fakta menahan cukai pendapatan peribadi.

Di sini perlu diperhatikan dengan tepat bahawa mengikut pergerakan perbelanjaan daftar ini bahawa bahagian 2 dalam laporan "6 Cukai Pendapatan Peribadi" dibentuk (butiran lanjut dalam artikel). Dan dalam hal ini sangat penting supaya tempoh pengekalan (tarikh) ditunjukkan dengan betul. Sebenarnya, ini adalah baris 110 dalam seksyen 2 laporan “6 cukai pendapatan peribadi”. Tarikh penyimpanan (tempoh) dalam daftar diisi secara automatik mengikut tarikh yang dinyatakan dalam dokumen “Penyata...”. Oleh itu, sekali lagi saya menarik perhatian anda, sangat penting Untuk mengisi bahagian 2 laporan 6 cukai pendapatan peribadi dengan betul, nyatakan dengan betul tarikh dalam dokumen "Penyata...", i.e. tepat pada tarikh gaji sebenarnya dibayar dan cukai pendapatan peribadi ditahan sewajarnya.

Pendaftaran cukai pendapatan peribadi tersenarai dengan dokumen “Vedomost...” dalam 1C ZUP 3.1 (3.0)

✅ Seminar "Lifehacks untuk 1C ZUP 3.1"

Analisis 15 penggodaman hayat untuk perakaunan dalam 1C ZUP 3.1:

✅ SENARAI SEMAK untuk menyemak pengiraan gaji dalam 1C ZUP 3.1

VIDEO - semakan sendiri bulanan perakaunan:

✅ Pengiraan gaji dalam 1C ZUP 3.1

Arahan langkah demi langkah untuk pemula:

Dalam program 1C ZUP 3.1 (3.0) cukai pendapatan peribadi tersenarai, serta ditahan, didaftarkan secara lalai dalam dokumen “Vedomost...”. Mari kita lihat cukai tersenarai menggunakan contoh dokumen "Penyata kepada Bank". Jika kita mengikuti pautan Pembayaran gaji dan pemindahan cukai pendapatan peribadi, yang terletak di bahagian bawah dokumen, kemudian beberapa butiran lanjut dokumen ini akan dibuka. Secara lalai, kotak semak ini ditandakan Cukai dipindahkan dengan gaji dan itulah sebabnya dokumen “Warta …” mencatatkan fakta pemindahan cukai pendapatan peribadi. Dalam medan dokumen pembayaran, kami boleh segera menunjukkan nombor dan tarikh dokumen pembayaran yang mana cukai pendapatan peribadi dipindahkan.

Sekarang mari kita bercakap tentang daftar. cukai pendapatan peribadi tersenarai dicerminkan dalam daftar. Mari paparkan pautan ke daftar Pengiraan ejen cukai dengan belanjawan cukai pendapatan peribadi ke bentuk Penyata dokumen kepada Bank (Menu utama – Lihat – Menyediakan panel navigasi borang) dan lihat kandungannya. Dalam daftar ini pendapatan pergerakan dengan tambah kini mencatat fakta pengekalan Cukai pendapatan peribadi, dan dengan tolak - boleh habis daftar pergerakan tersenarai cukai.

Sekarang mari kita bercakap tentang cara alternatif untuk mendaftarkan fakta memindahkan cukai pendapatan peribadi ke belanjawan. Jika kita tidak mahu mencerminkan fakta pemindahan cukai pendapatan peribadi dalam dokumen "Vedomosti..." itu sendiri, maka program itu mengandungi dokumen “Pemindahan cukai pendapatan peribadi kepada belanjawan”. Tetapi mengapa kita mungkin tidak mahu ini?

Dalam keadaan ini, jika kita mencerminkan pemindahan cukai pendapatan peribadi dalam dokumen "Helaian ...", maka sebenarnya dalam program pemindahan ini didaftarkan pada tarikh yang muncul dalam Helaian itu sendiri, i.e. dalam contoh kami, fakta pemindahan telah didaftarkan pada tarikh 05.11. Jika kami benar-benar memindahkan cukai pendapatan peribadi ini pada hari berikutnya, i.e. 6.11 (kami mempunyai hak untuk memindahkan cukai pendapatan peribadi selewat-lewatnya pada hari berikutnya selepas pembayaran gaji, dan cukai pendapatan peribadi daripada cuti sakit dan gaji bercuti tidak lewat daripada akhir bulan), dan bukan 5.11, maka ternyata bahawa kami menyimpan maklumat yang tidak boleh dipercayai sepenuhnya dalam program ini. Oleh itu, untuk perakaunan yang lebih betul, penyenaraian ini harus ditunjukkan dalam 6.11.

Tetapi, bagaimanapun, saya akan menunjukkan bagaimana untuk mencerminkan pemindahan cukai dalam dokumen “Pemindahan cukai pendapatan peribadi kepada belanjawan”.

Mari nyahtanda kotak pilihan dalam dokumen "Penyata kepada Bank". "Cukai dipindahkan bersama dengan gaji" dan kami akan membuat kenyataan. Jom ikuti pautan Pengiraan ejen cukai dengan belanjawan cukai pendapatan peribadi dan kita akan melihat bahawa kini dokumen itu sahaja pendapatan pergerakan dengan tanda tambah, i.e. mendaftar sahaja diadakan Cukai pendapatan peribadi, tetapi yang disenaraikan tidak direkodkan.

Seterusnya, sila ambil perhatian bahawa pautan baharu telah muncul dalam dokumen "Penyata kepada Bank" Masukkan data pemindahan cukai pendapatan peribadi. Mari kita gunakannya, dan program akan memindahkan kita ke log dokumen Pemindahan cukai pendapatan peribadi kepada belanjawan. Mari buat dokumen baharu. Kami akan memindahkan cukai pada 06.11. Dalam medan Amaun, kami akan memasukkan jumlah cukai yang ditunjukkan dalam Penyata dokumen kepada bank dalam lajur "Cukai pendapatan peribadi yang akan dipindahkan" dalam jumlah 5,266 rubel, i.e. Kami akan menghantar sebarang cukai yang ditahan ke atas penyata ini. Klik butang belanja.

Program ini mula menganalisis daftar Pengiraan pembayar cukai dengan bajet untuk cukai pendapatan peribadi dalam dokumen "Penyata kepada Bank". Dia melihat bahawa terdapat pergerakan masuk cukai tertahan, tetapi tidak ada pergerakan keluar cukai yang dipindahkan. Iaitu, terdapat baki dalam daftar ini. Jumlah 5,266 rubel diagihkan mengikut perkadaran antara semua baki ini (mengikut Pekerja dan Tarikh penerimaan pendapatan) dan dibentuk boleh habis pergerakan, iaitu fakta pemindahan cukai pendapatan peribadi. Sehubungan itu, kami menyenaraikan apa yang ditahan. Anda boleh bandingkan. Jom buka daftar Pengiraan pembayar cukai dengan bajet untuk cukai pendapatan peribadi dalam dokumen "Penyata kepada Bank" dan dalam dokumen "Pemindahan cukai pendapatan peribadi kepada belanjawan". Betul, semua cukai kini telah dipindahkan kepada kami.

Jadi, kami telah kehabisan soalan yang panjang lebar. Kami telah menyusun dokumen mana yang ada dalam program 1C ZUP 3.0 (3.1) berdaftar dikira, ditahan dan dipindahkan cukai, serta di mana daftar cukai ini direkodkan. Sekarang kita akan bercakap tentang potongan cukai untuk cukai pendapatan peribadi. Kami mempertimbangkan contoh yang diberikan di atas tanpa mengambil kira potongan cukai.

Pendaftaran hak pekerja untuk memberikan potongan cukai standard dalam program 1C ZUP 3.1 (3.0)

Asas cukai ditentukan sebagai jumlah pendapatan tolak jumlah potongan cukai yang disediakan. Terdapat lima jenis potongan cukai:

- Standard

- Harta benda

- Profesional

- sosial

- Untuk pendapatan bercukai sebahagian

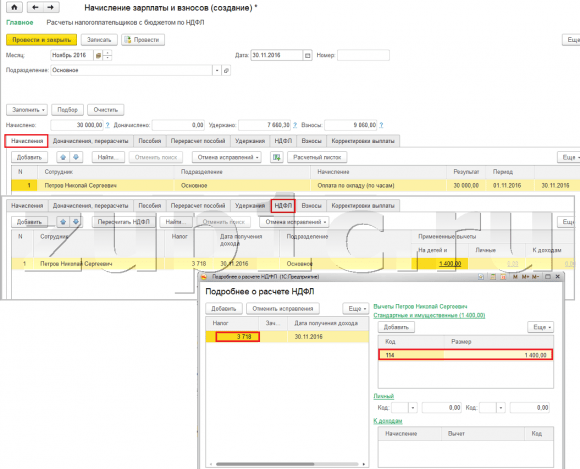

Dalam artikel hari ini kita akan bercakap tentang cara mendaftar hak pekerja untuk memberikan potongan standard dalam program. Mari pergi ke bahagian "Cukai dan Caruman" dalam jurnal "Permohonan untuk Potongan". Mari kita buka, di sini kita boleh membuat dokumen seperti permohonan potongan cukai pendapatan peribadi, Pembatalan potongan standard cukai pendapatan peribadi, Pemberitahuan organisasi bukan komersial tentang hak potongan. Mari buat dokumen “Permohonan untuk potongan cukai pendapatan peribadi”. Potongan diberikan kepada pekerja Petrov N.S., kami menunjukkan tarikh dokumen - 01.11, bulan dari mana potongan ini akan digunakan November. Klik butang "Tambah" dan daripada senarai jenis potongan cukai pendapatan peribadi yang dicadangkan oleh program, pilih potongan dengan kod 114 (untuk anak pertama di bawah umur 18 tahun, untuk pelajar sepenuh masa, pelajar siswazah, pemastautin, pelajar, kadet, di bawah umur 24 tahun). Kami menunjukkan bulan sehingga potongan diberikan - Disember. Kami melaksanakan dokumen itu.

Juga dalam program ini, kami boleh melihat maklumat tentang potongan yang diberikan secara langsung dalam kad pekerja (bahagian Personnel - Employees directory). Mari buka kad N.S. Petrov. dan ikuti pautan "Cukai pendapatan". Tetingkap akan dibuka di mana kita akan melihat potongan yang diberikan kepada pekerja ini, yang baru kita masukkan dalam dokumen "Permohonan untuk potongan." Jika kami perlu menukar sesuatu dalam aplikasi, kami boleh mengikuti pautan "Betulkan permohonan untuk potongan standard" terus daripada kad pekerja.

Sekarang mari pergi ke pautan Pendapatan dari tempat kerja terdahulu, Dalam bahagian jadual, anda harus menunjukkan pendapatan pekerja dari tempat kerja sebelumnya, jika dia telah bekerja di organisasi kami selama lebih dari setahun dan bekerja di tempat lain tahun ini. Maklumat ini diperlukan untuk program menjejak lebihan pendapatan bagi tahun tersebut bagi tujuan perakaunan untuk potongan, i.e. berhenti memberikan potongan tepat pada masanya jika pendapatan melebihi.

Juga dalam tetingkap ini terdapat medan di mana status pembayar cukai ditunjukkan. Saya tidak menyebut perkara ini serta-merta untuk membentangkan bahan tentang di mana dan bagaimana pelbagai jenis cukai pendapatan peribadi didaftarkan dan berpunca daripada fakta bahawa semua pekerja kami mempunyai status pembayar cukai - Penduduk(13%, cukai pendapatan peribadi dianggap sebagai jumlah kumulatif). Walau bagaimanapun, program ini menyokong perakaunan cukai pendapatan peribadi untuk pekerja dengan status pembayar cukai lain, seperti bukan pemastautin, pakar asing yang berkelayakan tinggi dan lain-lain. Dan status ini dipilih untuk pekerja di sini. Bergantung pada status yang dipilih, kadar cukai dan algoritma untuk mengira cukai pendapatan peribadi ditentukan. Tetapi ini adalah topik untuk penerbitan lain.

Jadi, semua maklumat yang diperlukan dalam program untuk memberikan potongan cukai kepada pekerja N.S. Petrov. kita telah menyumbang, dan sekarang kita hanya perlu melihat bagaimana ia akan diambil kira semasa mengira cukai pendapatan peribadi. Kami akan menjana dokumen "Pengiraan gaji dan caruman" untuk November. Pekerja dibayar gaji 30,000 rubel; pada tab cukai pendapatan peribadi kita melihat cukai yang dikira dalam jumlah 3,718 rubel, dengan mengambil kira potongan yang dikenakan sebanyak 1,400 rubel. Pengiraan adalah seperti berikut: (30,000 - 1,400)*0.13 = 3,718 rubel.

Dalam artikel hari ini, kami mengkaji banyak bahan. Kami bercakap tentang di mana dan bagaimana untuk mendaftar dikira, ditahan dan dipindahkan cukai pendapatan peribadi. Kami melihat apakah potongan cukai yang diberikan kepada pekerja. Menggunakan contoh khusus, kami mendaftarkan hak pekerja untuk memberikan potongan cukai standard.

Dalam artikel seterusnya saya akan bercakap secara terperinci tentang bagaimana sumbangan diambil kira dalam 1C ZUP 3.0 (3.1). Ikuti penerbitan. Semua yang terbaik!)