Maksurisk- see on võimalus maksude protsessi ja optimeerimisega seotud rahaliste ja muude kahjude kandmiseks.

Maksuriske on mitut tüüpi:

- maksukontrolli riskid;

- maksukoormuse suurenemise riskid;

- kriminaalvastutusele võtmise oht.

Seda tüüpi riskiga seotud kahjud tulenevad ebasoodsatest sanktsioonidest, mis on ette nähtud kahe Vene Föderatsiooni seadustikuga maksumaksjate vahendustasude eest.

Vene Föderatsiooni artiklites 116–135 on ette nähtud trahvisüsteem erinevate rikkumiste eest.

Maksukontrolli riskid sõltuvad oluliselt maksumaksja aktiivsuse tasemest seoses maksude minimeerimisega. Seaduskuuleka maksumaksja jaoks on maksukontrolli riskid üsna väikesed ja taanduvad suure tõenäosusega võimalusele, et maksuhaldur võib juhtuda ja avastada juhuslikke maksuarvestuse vigu. Maksumaksja jaoks, kes astub aktiivseid samme maksude minimeerimiseks, suurenevad need riskid oluliselt.

Maksukoormuse suurenemise riskidNeed riskid on iseloomulikud pikaajalistele majandusprojektidele, nagu uued ettevõtted, investeeringud kinnisvarasse ja seadmetesse ning pikaajalised laenud. Sellised riskid hõlmavad uute maksude tekkimist, olemasolevate maksude määrade tõstmist ja maksusoodustuste kaotamist.

Kriminaalvastutusele võtmise ohudMaksumaksjad võivad kogeda olulist rahalist kahju ka osana kriminaalvastutusele võtmisest artiklis sätestatud rikkumiste eest. Vene Föderatsiooni kriminaalkoodeksi artiklid 194, 198, 199.

Meie riigi suurimate ettevõtete juhtide jaoks läheneb tõsise maksurevisjoni läbiviimisel formaalne tõenäosus kriminaalmenetluse alla sattumiseks 100%. Selle põhjuseks on asjaolu, et kriminaalvastutusele võtmiseni viinud maksudest kõrvalehoidumise olulisuse kriteerium on Vene Föderatsiooni kriminaalkoodeksiga kehtestatud 100 000 rubla ulatuses. Väikeettevõtete puhul on see näitaja tõenäoliselt õigustatud, see kriteerium tundub äärmiselt alahinnatud.

Maksuriskid tähendavad tõenäosust, et riigiasutuste tegevuse tõttu kogevad ettevõttel ebasoodsad õiguslikud tagajärjed rahalise kahju näol, mis on tingitud kohustuslike eelarvemaksete kehtestamise ja maksuseadusandluse protsesside ebaselgusest ja ebaõigest.

Maksuriskid võivad ettevõtte jaoks tekkida mitte ainult ebaefektiivset sisepoliitikat ajava majandusüksuse tõttu, vaid ka teatud maksu tasumisega seotud sätete duaalsuse või üsna riskantsete skeemide kasutamise tõttu, mille eesmärk on minimeerida ettevõtte tulusid. maksed eelarvesse.

Maksuriskide klassifikatsioon

Maksuriskid jagunevad:

- välimine ja sisemine;

- ettearvamatu ja etteaimatav;

- süstemaatiline ja mittesüstemaatiline.

Muud riskijagamise põhjused on järgmised:

- riskiga subjektid;

- tõenäosuslikud tagajärjed;

- hariduse põhjused.

Veel kolm suurt riskide kombinatsiooni hõlmavad riske, mis esinevad:

- enne vastuolulise olukorra tekkimist föderaalse maksuteenistuse struktuuridega (näiteks vastaspoolte ebaaususe korral lõpetatud äritehingu vale registreerimine);

- maksuülekannete tegemisel ebapiisava aja, ebakvaliteetse õigusabi tõttu;

- konflikti protsessis NS-i üksusega ja sealhulgas toimingu osas erimeelsuste vormistamine, kohtueelne edasikaebamine enne küsimuse kohtusse üleandmist, edasikaebamine kohtusse.

Kohustuslike ülekannete küsimustes maksuhalduriga vaidluste igas etapis on riske:

- Informatiivne. Need riskid on seotud subjektidevaheliste suhete ebapiisava teadvustamise ja seadusandliku reguleerimise puudumisega. Näiteks ei kajastu seadusandlikes ega kohtuaktides selgelt olukord käibemaksu mahaarvamise kohta, kui arve on kinnitatud üksikettevõtja faksiallkirjaga.

- Protseduuriline. Need peegeldavad äritegevuse käigus toimuvate finantsprotsesside reguleerimise ebapiisavust ja tekivad siis, kui tähtaegadest, reeglitest või muudest maksuregulatsiooniga seotud nõuetest ei peeta kinni (näiteks maksudeklaratsiooni hiline esitamine).

- Keskkonnad, mis on tekkinud maksustruktuuride ja summasid maksvate ettevõtete ebavõrdsest normide tajumisest. Näiteks on Rahvusassamblee struktuuril võimalus kehtestada ettevõttele vastutus pärast juriidiliselt piiratud tähtaja möödumist vastavalt Vene Föderatsiooni Konstitutsioonikohtu resolutsioonile (nr 9, 14. juuli 2005) õigusvastase teo toime pannud juriidilise isiku suhtes aegumise taastamine. Väide ei viita selgelt kaudsetele tegevustele ja olukordadele, mis kutsub esile arvamuste konflikti.

- Maine, mis on seotud ettevõtte kui terviku hindava kuvandiga. Erimeelsuste olemasolu kontrollistruktuuridega (olenemata nende esinemise põhjustest) võib avaldada negatiivset mõju organisatsiooni partnerlus- või sponsorsuhetele.

Maksuriskide hindamise kriteeriumid

Ettevõtete maksuriskide hindamise vajadus on põhjus, miks maksuteenistused viivad läbi kohapealseid kontrolle vastavalt koostatud plaanile (Vene Föderatsiooni Föderaalse Maksuteenistuse korraldus nr MM-3-06/333, 05 /30/2007).

Ettevõtete valikul nende tegevuse kontrollimiseks võetakse arvesse teatud aluseid, sealhulgas:

- Organisatsiooni teatud tegevusperioodi jooksul (alates 2 aastast) saadud kahju. Erilist tähelepanu pälvivad ettevõtted, kellel pole väljavaateid kahjumlikust seisust väljuda, kes määravad töötajatele madalad palgad ja arvestavad maha suuri käibemaksu.

- Madal kohustuslike maksete koormuse näitaja, võrreldes seda tüüpi äritegevusele omase keskmise tulemusega. Koefitsient arvutatakse aruandeperioodi eest tasutud maksude summa jagamisel samal perioodil saadud käibemaksuta müügituluga.

- Olulised maksusoodustused. Aga katsed üle kanda käibemaksu summat, mis tagavad intressimäära alandamise ja võimaluse auditeid vältida, võivad viia maksuseaduste rikkumiseni.

- Piirangud maksustamisega seotud erirežiimidel töötamisel.

- Kulude kasvutempo on järsult kiirem kui tulude kasvutempo. Inspektoritel võib tekkida kahtlus esitatud andmete usaldusväärsuses, nende tõenäolises üle- või alahindamises.

- Oluline kõrvalekalle – üle 10% – kasumlikkuse taseme näitajast valdkonna keskmisest. Kaupade kasumlikkuse tase (%%) arvutatakse müügikasumi jagamisel müüdud kauba maksumusega ning varade müügikasumi jagamisel bilansivaluutaga.

- Madal töötajate töötasu (alla valdkonna keskmise). Organisatsioon võib varjata tegelikult makstud palka või alahinnata kodanike sissetulekute määrasid ja ühtset sotsiaalmaksu.

- Lepingud edasimüüjate või vahendajatega, enamasti sõlmitud kasumisummade varjamiseks ja kohustusliku eelarvemakse summa vähendamiseks. Kahtlust tekitavad lepingud, mille sätted ei vasta äritehingute reeglitele (näiteks põhjendamatult pikk maksetähtaeg), ostetud/müüdud tooted ei ole ettevõtte ettevõtlustegevuse tulemus, samuti aktiivse koostöö olukorrad. poolte vahel, kui üks osalistest ei täida tehingust tulenevaid kohustusi.

- Ettevõttele laekunud SB teate kohta selgituste andmata jätmine.

- Juriidilise isiku asukoha ja registreeringu muutmine, kohustus saada ajapikendust tegevuses esinevate puuduste kõrvaldamiseks.

- Koostöö vastaspooltega, kes tekitavad NS-i kahtlust, kuna mitmes ettevõttes on samaaegselt identsed registreerimisaadressid või kui üks isik on mitmes ettevõttes samadel ametikohtadel (direktor, asutaja).

Maksuriskide juhtimine

Maksuriskide vastu turvalisuse tagamiseks tuleks äritegevuses järgida teatud reegleid, sealhulgas:

- Vältige riske tekitavaid tegevusi, näiteks kahtlase iseloomuga tehingute tegemise, kahtlaste ettevõtete teenuste kasutamise või tööseaduste rikkumise näol.

- Võtke meetmeid riski ohjeldamiseks ja vähendamiseks, tuvastades ja uurides riski tagajärgi, nende suurust ja kriitilisust ettevõtte jaoks.

- Organisatsioonis tuleks erilist tähelepanu pöörata nii ettevõtte tegevuse kui ka regulatiivse ja seadusandliku olemusega seotud dokumentide, sealhulgas täiendavate dokumentide kättesaadavusele. Selline dokumentaalne tugi aitab kontrollistruktuuridega vastuolulistes olukordades.

- Oluline on uurida jõustunud kohtulahendeid nende võimalikuks kasutamiseks pretsedendina ja teatud maksureeglina vaidluste korral.

Äritehingute korrektne registreerimine, täitjate (raamatupidajate) täiendkoolitus, vabatahtliku auditi läbiviimine ja maksuriskide juhtimise süsteemi juurutamine võimaldavad ettevõttel oma vahendeid efektiivselt jaotada.

Samal ajal peavad kasutatavad finants optimeerimise meetodid olema õiguslikult ja majanduslikult vastavuses. Mõnel juhul on soovitatav pöörduda maksuteenistuse poole, et saada selgitusi tõenäoliste maksutagajärgede kohta või maksureeglite tõlgendamise kohta konkreetses õigusolukorras.

Nendest seisukohtadest on finantsriskide kõige õigema definitsiooni andnud S. A. Filin: „Finantsriskid tekivad seoses finantsvoogude liikumisega ebakindluse tingimustes ja kujutavad endast ebasoodsate finantstagajärgede tõenäosust (ohtu) kahjumi kujul. sissetulek või kapital, oht rahaliste vahendite võimalik kaotamine ( Raha) või kasumi (tulu) puudujääk võrreldes prognoositava variandiga ja/või vastupidine - täiendava kasu (tulu) saamise tõenäosus majandusüksuse finantstegevuse ebakindluse tingimustes.”

Finantsriski kõige täielikuma koosseisu annab meie arvates I. A. Blank (joonis 1.1).

Rahalise allakäigu oht |

Maksejõuetuse oht |

Investeerimisrisk |

||

öökulli jätkusuutlikkus |

||||

Muud tüüpi riskid |

Inflatsioonirisk |

|||

Rahaliste vahendite tüübid |

||||

Maksurisk |

Intressimäära risk |

|||

Riis. 1.1. Finantsriskide tüübid (autor)

Selle gradatsiooni eeliseks on maksuriskide tuvastamine finantsriskide komponendina. Maksuriskidel on rahaline väärtus ja sellega kaasnevad suurenenud kulud. Suurem osa maksuriskidest on otseselt rahas hinnatavad. Mitterahaliseks saab lugeda ainult kriminaalvastutusega kaasnevaid maksuriske. Samas ei saa organisatsioonid juriidiliste isikutena olla kriminaalsete suhete subjektiks, mistõttu ei saa seda tüüpi riski täiel määral laiendada ka maksumaksja organisatsioonile.

Seega on risk teatud tüüpi ebakindlus teatud toimingute eesmärkide saavutamise subjekti tulemuste suhtes, mis võimaldab subjekti jaoks negatiivse valiku olemasolu. Seoses maksuplaneerimisega tuleks riski käsitleda kui ebakindlust maksuplaani eesmärkide saavutamise ettevõtte tulemuste suhtes.

ning. Riskid, sealhulgas need, millega maksuplaneerimisel tuleb arvestada, tuleb liigitada mitme kriteeriumi järgi, et luua alus sobivate riskijuhtimise meetodite ja võtete efektiivseks rakendamiseks. Riskiklassifikatsiooni süsteem võimaldab kõikehõlmavat kirjeldamist ja tuvastamist olulised omadused spetsiifiline risk, sealhulgas maks. Eelkõige on maksuriskid nende tekkimise põhjustest lähtuvalt äririskide rühma kuuluvate finantsriskide komponendiks. Samas on finantsriskid riskid, mis tekivad seoses finantsvoogude liikumisega ebakindluse tingimustes.

1.2. Maksuriskide mõiste ja klassifikatsioon

Maksuriskid on finantsjuhtimise süsteemis olulise tähtsusega, kuna maksusuhted vahendavad enamikku finantstehinguid ning on seetõttu oluline tegur, mis määrab nende tulemuslikkuse. Autori seisukohalt ei tohiks finantsjuhtimise raames majandusüksuste maksustamise parameetritele mõju valdkonnas tehtavate otsuste kvaliteedi hindamise kriteeriumid olla mitte ainult finantstulemuse ja/või rahavoo maksimeerimine, et tugevdada organisatsiooni finantsseisundit ja tõsta turuväärtust, aga ka minimeerida sellise mõju riske. Seda seisukohta on näha ka D. N. Tihhonovi ja L. G. Lipniku töödes, kes maksude tasumisega seotud majanduskäitumise mudeli valikust rääkides ja Venemaa ettevõtete kogemustele viidates nimetavad kaks tegurit, mis määrake see: tõhusus ja riskid .

Veelgi enam, maksuriski mõju tõttu saab maksuplaneerimise käigus finantstulemuse ja rahavoo väärtust arvutada vaid ligikaudselt ning oluliste kõrvalekallete korral võib see kaasa tuua valdkonna majanduslikult ebaefektiivsete juhtimisotsuste vastuvõtmise. maksukorraldusest. Seega on maksuriskide hindamise eesmärk vähendada majandusüksuse maksustamisparameetrite mõjutamiseks kasutatava informatsiooni ebakindlust.

Nagu eespool näidatud, näib olevat asjakohane käsitleda maksuriske finantsriski liigina, kuna maksuplaneerimisel tekivad teatud maksuskeemide rakendamise tulemusena rahalise kahju riskid. Samas muutub maksuplaneerimise probleemide lahendamise käigus tekkiva ebakindluse arvutamine eriti aktuaalseks, kuna mõned väljatöötatud maksuskeemid võimaldavad optimeerida olemasolevat mudelit.

on kavandatud finantsriski minimeerimiseks. Maksuriski jaoks väljakujunenud terminoloogilise aparaadi puudumine erialakirjanduses muudab soovitavaks vaadeldava maksuriski definitsiooni osas kaaluda erinevaid seisukohti.

I. A. Blank ja T. A. Kozenkova käsitlevad ainult maksuriski välist komponenti, jagades selle järgmisteks tüüpideks:

− uute maksumaksete sisseviimise risk;

− praeguste maksude tasumise määrade tõusu oht;

− maksude tasumise tingimuste ja ajastuse muutumise risk;

− maksusoodustuste tühistamise oht.

T. A. Kozenkova seostab maksuriske riigi maksupoliitika muutuste, uute maksustamisvormide kehtestamise, määrade muutmise, uute maksude ja lõivude kehtestamise, maksusoodustuste kaotamise jms. Näib, et see lähenemisviis on liiga kitsas. Maksuriski allikaks võivad olla mitte ainult välised, vaid ka mitmed sisemised tegurid.

S. A. Filin tõlgendab maksuriski mõnevõrra laiemalt, võttes arvesse sellist sisemist riskiallikat nagu maksuvead: „Maksurisk on kahjumi tõenäosus (oht), mis majandusüksusel võib tekkida protsessis toimuva maksuseadusandluse ebasoodsa muudatuse tõttu. finantstegevusest või maksumaksete arvutamisel tehtud maksuvigade tõttu." Kuid meie seisukohalt ei ole õige ka sisemiste tegurite piiramine ainult maksuvigadega.

V. N. Evstigneev defineerib maksuriski hinnangu väljendamise kaudu "maksuplaneerimise valdkonnas konkreetsele maksumaksjale tekkivate kahjulike tagajärgede võimalikkuse kohta"; see aga piirab maksuriske ainult kahjudega, mis kujutavad endast maksusanktsioone: "Maksurisk... on võimalikud täiendavad maksutasud, trahvid, trahvid ja muud sanktsioonid maksuameti poolt, kui nad viivad läbi kohapealse dokumentaalse auditi."

IN D. N. Tihhonovi ja L. G. Lipniku definitsioonis see piirang puudub ning viidatakse karistustest erineva rahalise kahju tekkimise võimalusele: „Maksurisk on maksumaksja võimalus kanda maksumaksjaga seotud rahalisi ja muid kahjusid. maksude tasumise ja optimeerimise protsess, väljendatuna rahas."

IN Samal ajal liigitatakse mõned maksuriskid õigemini mitte puhasteks, vaid spekulatiivseteks riskideks, kuna nende tagajärjed võivad avalduda mitte ainult kahjumi, vaid ka positiivsete tulemustena. Näiteks majandusüksuste maksustamise tingimuste seadusandlik leevendamine toob kaasa maksukoormuse vähenemise, tõusu.

kasum ja rahavoog. Maksude optimeerimise skeemide kasutamisega kaasneb teatud kahjude risk, kuid see on otseselt suunatud positiivsele tulemusele.

Autori seisukohast tuleks maksuriski all mõista maksuõigussuhete subjekti ohtu saada maksustamisprotsessiga seotud rahalisi (ja muid) kahjusid, mis tulenevad selle subjekti negatiivsetest kõrvalekalletest tema poolt eeldatud tulevikuseisunditest, lähtuvad kehtivatest õigusnormidest, millest lähtuvalt teevad otsuseid olevikus või positiivsete kõrvalekallete tulemusena täiendavate hüvede (sissetuleku) saamise võimalus.

Tuleb märkida, et maksuriskidega ei puutu kokku mitte ainult maksumaksjad, vaid ka teised maksuõigussuhete subjektid. Kui maksumaksja jaoks toob maksuseadustiku rikkumisega kaasnev maksukoormuse taseme tõus või rahaline kahju kaasa rahaliste vahendite ja varalise potentsiaali vähenemise, siis näiteks riigi jaoks seisneb maksurisk maksulaekumise vähenemises. eelarve moodustamise allikas.

Adekvaatsete meetmete kasutuselevõtuks maksuriskide maandamiseks on eelkõige huvipakkuv negatiivsete tagajärgedega maksuriskide tuvastamine ja hindamine. Formaaliseeritud kujul saab maksuplaneerimisel negatiivsete tagajärgedega riski definitsiooni esitada järgmiselt.

Olgu F sihtfunktsioon, mis määrab maksuplaneerimise tulemuse; F cool – sihtfunktsiooni väärtus, mida ettevõte eeldab; ∆F – sihtfunktsiooni väärtuste määramatuse ala. Määramatuse ala on kõigi väärtuste kogum, mida ei saa olemasoleva teabe põhjal võimalikult välistada.

Kahjude risk maksuplaneerimisel (∆pF) on sihtfunktsiooni väärtuste kogum, mis kuulub selle funktsiooni väärtuste määramatuse piirkonda ja mis on ettevõtte jaoks oodatust halvemad. väärtus:

pF = ( F F F< Fож } .

Sihtriskide olemasolu (∆pF) on faktorriskide (∆pХ) olemasolu tagajärg. Seega on riski olemasolu (∆pF) tingitud määramatuse piirkonna olemasolust funktsiooni F(X) muutujate X väärtuse suhtes:

pX = ( X X F(X) pF) .

Muutujate X vektor võib omakorda olla funktsioon teistest muutujatest: X = X (Y) jne. Seega saame rääkida esimese, teise ja järgneva tasandi faktoririskide olemasolust.

Tuvastatud põhjus-tagajärg seosed võivad olla aluseks maksuplaneerimisel riskide klassifitseerimisel, milles iga risk vastab teatud hierarhia tasemele.

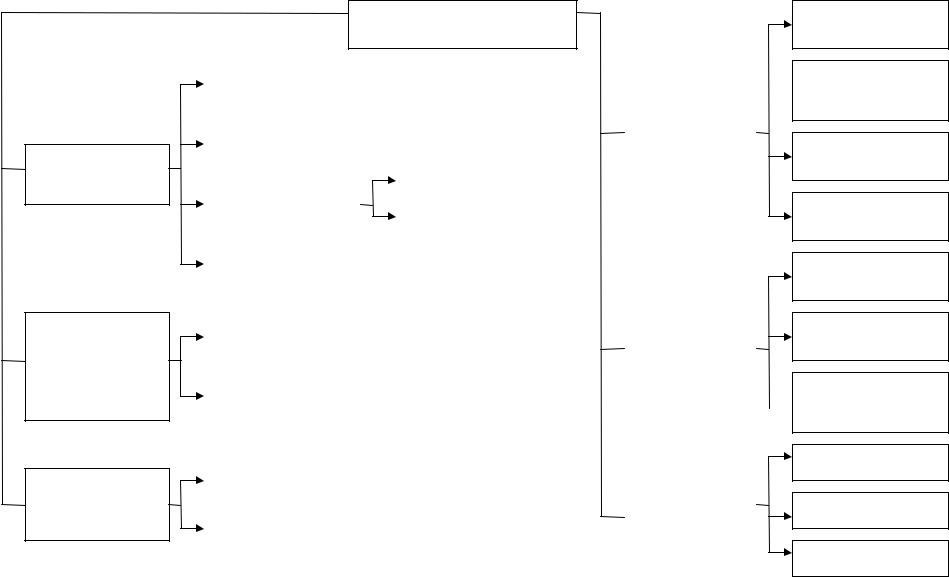

Lähtudes siht- ja teguririskide kontseptsioonist maksuplaneerimisel ja loogilise modelleerimise meetodil, saab maksuriske klassifitseerida järgmiste kriteeriumide järgi (joonis 1.2):

1. Maksuriske kandvatele üksustele: riigi maksuriskid

kingitused, maksumaksjad, maksuagendid, seotud isikud. Maksumaksja riski saab üksikasjalikult jagada juriidiliste ja eraisikute riskideks.

2. Vastavalt finantsriske määravatele teguritele (allikad

esinemised): välised ja sisemised (joon. 1.3). Riigi jaoks põhjustavad välisriske rahvusvaheliste maksulepingute mõju, maksutingimuste muutused offshore-tsoonides.

Ja jne.; sisemine - maksustamisprotsessis riigi ülesandeid täitvate seadusandlike ja täitevvõimuorganite, samuti maksumaksjate tegevuse kaudu. Ettevõtlusüksuse jaoks on välisriskide allikaks eelkõige riigipoolsed muudatused maksustamistingimustes:

− uute maksu- ja lõivuliikide kehtestamine; − kehtivate maksumäärade taseme muutus;

− maksubaaside määramise korra muutmine; − antud maksusoodustuste tühistamine;

− maksude tasumise tingimuste muutmine;

– riigipoolne meetodite kasutamine, et vähendada ettevõtete suutlikkust maksumakseid minimeerida. Räägime doktriinidest “substants for form” ja “business eesmärk”, samuti maksuõiguse lünkade täitmisest. Eelkõige saab tehingut vastavalt selle olemusele ümber kvalifitseerida, kui on tõendatud, et selle vorm ei vasta lepingupoolte vahel tegelikult eksisteerivate suhete olemusele. Ärieesmärgi doktriini kohaselt saab maksueelise loovat tehingut uuesti iseloomustada, kui sellega ärieesmärki ei saavutata. Nende doktriinide elluviimisel lähtutakse Vene Föderatsiooni tsiviilseadustiku sätetest, mis näevad ette väljamõeldud (tehtud ilma kavatsuseta tekitada vastavaid õiguslikke tagajärgi) ja teeseldud (muu tehingut varjata) tehingute tühisuse. Näiliku tehingu puhul kehtivad tehingureeglid, mida pooled seda tehes tegelikult silmas pidasid. Seega, kui kohus tõendab, et tehingud, mille elluviimine loob maksueeliseid, on väljamõeldud või näilikud, kannab ettevõte otsest rahalist kahju täiendavate maksude, aga ka maksuseaduste rikkumise eest karistuste kohaldamise näol.

isikute poolt, kes kannavad riske

riske määravate tegurite (esinemise allikate) järgi

esinemise aja järgi

Maksuriskid

riigi riskid |

||||

objekti järgi |

||||

maksuriskid |

sidemed teistega |

|||

riskide tüübid |

||||

juriidiliste isikute riskid |

||||

maksumaksjad |

||||

riskid üksikisikutele |

||||

vastastikku sõltuvad |

||||

tagajärjed |

||||

sisemine |

||||

olemasolevad |

suuruses |

||

võimalik |

|||

Riis. 1.2. Maksuriskide klassifikatsioon |

|||

saamata jäänud kasumi oht

materjali ja muu kaotsimineku oht

väärtused

maksejõuetuse risk

investeerimisrisk jne.

maksukontrolli riskid

maksukoormuse suurenemise riskid

kriminaalvastutusele võtmise oht

valitsuse iseloomuga

vastuvõetav

kriitiline

katastroofiline

Riske määravad tegurid (esinemise allikad)

sisemine |

||

riigi jaoks

maksustamise alaste rahvusvaheliste lepingute kehtivus

maksutingimuste muutused offshore-tsoonides jne.

äriüksuse jaoks

uute maksu- ja lõivuliikide kehtestamine

kehtivate maksumäärade taseme muutus

maksukohustuslaste määramise korra muutmine

maksusoodustuste kaotamine

maksu tasumise tingimuste muutmine

riik kasutab viise, kuidas vähendada ettevõtete suutlikkust makse minimeerida

riigi jaoks

riigi ülesandeid täitvate seadusandlike ja täitevvõimuorganite tegevus maksustamisprotsessis

maksumaksjate tegevus

äriüksuse jaoks

vead maksuplaneerimisel

negatiivsed muutused majandus- ja finantstegevuses

maksuseaduste topeltlugemine

maksuvead

Riis. 1.3. Maksuriski allikad

IN Sisemiste maksuriskitegurite hulgast võib välja tuua järgmised:

− maksuplaneerimisel tehtud vead; − negatiivsed muutused majandus- ja finantstegevuses; − maksualaste õigusaktide topeltlugemine; − inimfaktor (maksuvead).

IN negatiivsete muutuste arv majandus- ja finantstegevusi, mis on maksuriski tekkimise teguriteks, võib nimetada järgmiselt:

− maksude arvestamist ja tasumist mõjutavate lepinguliste suhete rikkumine;

− plaani täitmata jätmine; − kohtumenetluses osalemine;

− üksuse maksejõuetus, mille tagajärjed võivad hõlmata kahjusid trahvide, kontode ja vara arestimise ning pankrotina.

Organisatsiooni finantstegevuses tekkivad maksuvead võib jagada mitmeks rühmaks:

1) algdokumentide puudumine või ebaõige täitmine;

2) vead, mis on põhjustatud maksualaste õigusaktide ebaõigest tõlgendamisest, esinejate ebapiisavast kvalifikatsioonist ja juhtkonnapoolsest kontrolli puudumisest:

− maksubaasi ebaõige määramine; − tulude ja kulude ebaõige diferentseerimine perioodide lõikes; − maksusoodustuste ebaõige kohaldamine; − maksumäära ebaõige määramine;

3) mitteõigeaegne reageerimine maksusüsteemi muudatustele;

4) aritmeetilised (loendamise) vead;

5) aruandedokumentatsiooni hilinenud esitamine maksuhaldurile;

6) maksude hilinemine üksuse rahalise maksejõuetuse või esinejate unustamise tõttu.

2. Teist tüüpi riskidega seotuse objekti järgi : saamata jäänud kasumi oht

dy, materiaalse ja immateriaalse vara kadumise risk, maksejõuetuse risk, investeering jne.

3. Ettevõtlusüksustele avalduvate tagajärgede liigi järgi: maksuriskid

kontroll, maksukoormuse tõstmise riskid, maksulise iseloomuga kriminaalvastutusele võtmise riskid. Maksukontrolli riskid võib jagada tava- ja tollimaksukontrolli riskideks. Viimased on seotud õiguskaitseorganite poolt „poliitilise korra“ raames algatatud kontrolliga, vääramatu jõu asjaoludega ning neid ei saa piisavalt täpselt hinnata. Maksukoormuse tõstmise riskid jagunevad maksubaaside ja -määrade kasvu riskideks, mis tulenevad maksude arvutamise metoodika muutumisest, samuti riskideks

maksubaaside tõus seoses tegevusmahtude laienemisega. Kriminaalasja vastutusele võtmise riske saab hinnata vaid kaudselt tagajärgede osas, mis on seotud kriminaalvastutusele võetud isikute suutmatusega jätkata maksumaksja üksuse juhtimistegevust. Pange tähele, et töös käsitletakse tagajärgede tüübi järgi klassifitseeritud riske. Töö autorid toovad aga välja vaid nende riskide tekkimise põhjused, käsitlemata nende otsese hindamise küsimust.

4. Vastavalt võimalike kahjude suurusele: lubatud, kriitiline ja ka-

katastroofilised riskid. Kriitilised kahjud ohustavad organisatsiooni maksevõimet, katastroofilised kahjud maksumaksja organisatsiooni olemasolu.

5. Esinemisaja järgi: tulevik ja olemasolevaid riske. Möödunud perioodide eest on olemas maksusanktsioonide riskid, mille kohta esitatakse aruanded maksuhaldurile. Tulevikuriskid on seotud organisatsiooni tegevusega käimasoleval ja eelseisval maksustamisperioodil, mille kohta esitatakse aruanne maksuhaldurile edaspidi.

Seega tuleks maksuriski all mõista ohtu, et majandusüksus kannab maksuõiguslike suhete tulemusena rahalist kahju negatiivsete kõrvalekallete tõttu eeldatavast tulevikuseisundist, mille alusel ta teeb otsuseid olevikus, või võimalust, positiivsete kõrvalekallete tagajärjel täiendavate hüvede (sissetuleku) saamine. Matemaatilisest vaatenurgast on kahjude risk maksuplaneerimisel (∆pF) sihtfunktsiooni väärtuste kogum, mis kuulub selle funktsiooni väärtuste määramatuse piirkonda ja mis ettevõtte väärtus on oodatust halvem. Sihtriskide olemasolu (∆pF) on faktorriskide (∆pХ) olemasolu tagajärg. Seega on riski olemasolu (∆pF) tingitud funktsiooni F(X) muutujate X vektori väärtuse määramatuse piirkonna olemasolust. Muutujate X vektor võib omakorda olla teiste muutujate funktsioon: X = X (Y) jne. Seega saate

rääkida esimese, teise ja järgneva taseme teguririskide olemasolust.

Riskijuhtimine põhineb nende olulisuse hindamisel, mistõttu tundub uuringu järgmises etapis asjakohane uurida riskide hindamise metodoloogilisi lähenemisviise ning kohandada neid riskide hindamiseks maksuplaneerimisel.

2. MAKSURISKIDE TUNNISTAMISE PÕHIMÕTTED, METOODIKA JA HINDAMISE MEETODID

2.1. Maksuriskide tuvastamise ja hindamise põhimõtted

Finants- ja majandustegevuse üks peamisi reegleid ütleb: „Ära väldi riski, vaid enneta seda, püüdes seda võimalikult madalale tasemele viia“ ning selleks on vaja riske, sh maksuriske, õigesti maandada. Selleks on vaja kindlaks määrata võtmepõhimõtted, mis peaksid suunama maksuriskide tuvastamisele, hindamisele ja vähendamisele suunatud tegevuste elluviimist. Nende hulka kuuluvad järgmised.

1. Kulude adekvaatsuse põhimõte.Rakendatud riskide vähendamise skeemi maksumus ei tohiks ületada maksuriskidest tulenevate võimalike kahjude summat.

Loodud skeemi ja selle ülalpidamise kulude aktsepteeritaval suhtel riskina väljendatud maksusäästu summaga on individuaalne piirmäär, mis võib sõltuda skeemiga kaasnevast riskiastmest ja psühholoogilistest teguritest. Praktikas on see lävi 50–90% vähendatavate riskide suurusest.

2. Õigusliku vastavuse põhimõte.Maksude optimeerimise skeem

valitsuse riskid peavad olema kahtlemata legitiimsed nii riigisiseste kui ka rahvusvaheliste õigusaktidega seoses.

Seda põhimõtet nimetatakse mõnikord ka "väikseima vastupanu" taktikaks. Selle olemus seisneb vastuolude või regulatsiooni „lünkade” alusel maksuriskide vähendamise skeemide konstrueerimise lubamatus. Juhtudel, kui teatud seadusesätted on vastuolulised ja neid saab tõlgendada nii maksumaksja kui ka riigi kasuks, on tõenäoline tulevane kohtuvaidlus või vajadus skeem lõpule viia või mitteametliku tegevusega seotud kulud. maksed vastutavatele töötlejatele jne.

3. Konfidentsiaalsuse põhimõte. Juurdepääs tegeliku teabele

tehtavate tehingute eesmärki ja tagajärgi tuleks piirata nii palju kui võimalik.

Praktikas tähendab see, et esiteks ei tohiks riskide optimeerimise üldises ahelas osalevad üksikud teostajad ja struktuuriüksused ette kujutada tervikpilti, vaid saavad juhinduda ainult teatud kohalikest juhistest. Teiseks peaksid ametnikud ja omanikud vältima korralduste andmist ja üldplaneeringute säilitamist isikutuvastusvahenditega (käekiri, allkirjad, pitsatid jne).

Konfidentsiaalsuspõhimõtte järgimine on täis võimalust kaotada täielik kontroll kõigi skeemis osalevate linkide üle. Enamiku maksude vähendamise struktuuride üks omadusi

1Käesolevas artiklis on toodud ettevõtete jaoks olemasolevad maksuriskide peamised klassifikatsioonid ja nende lahendamise viisid. Maksuriskide tagajärjed võivad olla positiivsed, neutraalsed või negatiivsed. Samas peaks finantsriskide juhtimine lähtuma teatud põhimõtetest. Maksuriskid on finantsjuhtimissüsteemis väga olulised, sest maksusuhted on nende tulemust määrav oluline tegur. Peamised võtted maksuriskide maandamiseks on riski vältimine, riski vähendamine ja riski aktsepteerimine. Ettevõtte finantstegevuses peaks maksuriskide juhtimise süsteem olema iseseisev süsteem. Ettevõtte finantstegevuses eeldab maksuriskide juhtimine võimalust sihipäraselt vähendada riskide tekkimise tõenäosust ja minimeerida maksustamisprotsessiga kaasnevaid negatiivseid tagajärgi ning riskide juhtimise korralduse tulemuslikkus sõltub suuresti riskide klassifikatsioonist.

maksurisk

maksuriski minimeerimine

maksuriskide tagajärjed

ettevõtte finantstegevus

neutraliseerimismehhanismid

1. Kuzmicheva I. A., Flick E. G. Maksuhaldurite raamatupidamistöö automatiseerimine // Uute võimaluste territoorium. Vladivostokski bülletään riigiülikool majandus ja teenindus. – 2010. – nr 5. – lk.67-72.

2. Maksukood Venemaa Föderatsioon: (seisuga 21.04.2014) / [Elektrooniline ressurss] / ConsultantPlus. – 2014.

3. Föderaalse osariigi statistikateenistuse (Rosstat) kataloogid [Elektrooniline ressurss] / Juurdepääsurežiim: www.kadis.ru/gosorg.

4. Vene Föderatsiooni föderaalse maksuteenistuse ametlik veebisait [Elektrooniline ressurss] / Juurdepääsurežiim: www.r42.nalog.ru/pv/42_risk/.

5. Venemaa majandusarengu ministeeriumi ametlik veebisait [Elektrooniline ressurss] / Juurdepääsurežiim: www.economy.gov.ru/minec/main.

Üldtunnustatud klassifikatsiooni kohaselt hõlmavad maksuriskid teatud liiki finantsriske, mis on ettevõtte finants- ja majandustegevuse elemendid. Sellisel juhul, kui organisatsioon tegeleb mis tahes tüüpi tegevusega, kaasneb alati risk, mis tema praeguse tegevusega kaasneb. Maksuriski määratlus on leitud haridus-, regulatiivsetest ja regulatiivsetest allikatest. See on objektiivne võimalus maksumaksjal maksude ja muude mittemaksuliste maksete arvestamise, tasumise ja optimeerimise protseduuriga seotud rahalise kahju kandmiseks.

Kaasaegses turumajanduse reaalsuses kasvab organisatsiooni maksuriskide maandamise roll, kuna selliste riskide tagajärjeks on lisakulud trahvide näol, mis vähendavad ettevõtte finantstulemust.

Maksuriskide tagajärjed võivad olla: positiivsed, negatiivsed ja neutraalsed.

Maksuriskide tagajärjed loetakse positiivseks, kui maksumaksja saab oma tegevuse tulemusena kõrge tulemuse. Maksumaksja saab sellise tulemuse maksuhalduse, maksude haldamise ja riigi maksupoliitika muutuste ettenägemise abil ning saab arvutada ja suurendada oma maksuriske.

Maksuriskide tagajärjed võivad olla negatiivsed, kui maksuriskide kasvul on negatiivne külg, mis võib kaasa tuua kahjulikke majanduslikke tagajärgi ühiskonnale ja riigile. Kohusetundliku majanduskäitumisega maksuriske vähendades püüab maksumaksja kõike võrrelda nii, et tema tegevuse kavandatud tulemused langeksid kokku tegelikult saavutatuga.

Ettevõtluse eesmärk on konkurentsikeskkonnas saada maksimaalset tulu minimaalsete kuludega. Selle eesmärgi elluviimiseks on vaja võrrelda tootmistegevusse investeeritud kapitali mahtu selle tegevuse maksuriskide ja finantstulemustega, siis saab ettevõte maksimaalse tulu ilma väga suuri rahasummasid kulutamata.

- finantsriskide juhtimise teoreetiliste ja praktiliste aluste avalikustamine;

- ettevõtte maksuriskide minimeerimine ja nende lahendamise viisid;

- majandusriskide hindamiseks kasutatavate üldiste meetodite ja näitajate arvestamine.

Nende eesmärkide saavutamiseks on vaja lahendada järgmised ülesanded:

- arvestama finantsriskide majanduslikku olemust ja olemasolevat klassifikatsiooni;

- finants- ja maksuriskide juhtimise põhimõtted;

- ettevõtte finants- ja maksuriskide maandamise poliitika;

- mehhanismid finantsriskide neutraliseerimiseks.

Selle teema asjakohasus seisneb selles, et praegu on ettevõtte finants- ja majandustegevuse tulemuslikkuse oluline element maksuriskide olemuse mõistmine, mistõttu peetakse maksuriskide juhtimist finantsjuhtimise ja finantsjuhtimise põhikomponendiks. ettevõtte poliitika.

Ettevõtte finantstegevusega kaasnevad mitmesugused riskid, mis mõjutavad selle tegevuse tulemusi, aga ka finantstagatise taset. Need riskid mängivad “riskiportfellis” suurt rolli ja moodustavad ettevõtte finantsriskide erirühma. Portfell on tööriist, mis tagab sissetuleku stabiilsuse minimaalse riskiga.

Finantsriske iseloomustab suur mitmekesisus ja need nõuavad teatud klassifikatsiooni. Ettevõtte finantstegevuses toimub krediidirisk ainult kauba pakkumisel või tarbimislaen ostjaid. Sellised ettevõtted, mis tegelevad välismajandustegevusega, impordivad toorainet ja tarvikuid ning ekspordivad valmistoodangut, on allutatud valuutariskile. Sel juhul jääb valuutakursi tõttu loodetud tulust puudu. Investeerimisrisk iseloomustab rahalise kahju tekkimise võimalust, mis võib tekkida ettevõtte investeerimistegevuse käigus. Käibevara likviidsuse taseme langus vähendab ettevõtte maksejõuetuse riski. Hinnarisk kannab ettevõttele rahalist kahju seoses varade hinnaindeksite ebasoodsate muutustega. Ettevõtte finantsstabiilsuse vähendamise riski iseloomustab laenatud vahendite liigne osakaal. Hoiuse risk on seotud ebaõige hinnangu ja kommertspanga ebaõnnestunud valikuga ettevõtte hoiustamistoimingute tegemiseks.

Finantstagajärgede olemuse järgi jagunevad kõik riskid: majandusliku kahjuga kaasnevaks riskiks ja saamata jäänud kasumiga riskiks. Majanduslikku kahju tekitava riski finantstagajärjed on alati ainult negatiivsed, on võimalik saada tulu või kapital. Saamata jäänud kasumiga kaasneva riskina käsitletakse olukorda, kui ettevõte ei saa mingil põhjusel kavandatud finantstehingut teostada.

Vastavalt iseloomustatud objektile eristatakse järgmisi finantsriskide rühmi:

- üksiku finantstehingu risk. See risk iseloomustab igat liiki finantsriske, mis kuuluvad teatud finantstehingu juurde;

- risk erinevat tüüpi finantstegevus (näiteks ettevõtte investeerimis- või valuutavahetuse riskina);

- kogu ettevõtte finantstegevuse risk üldiselt. Tegemist on erinevat tüüpi riskide kompleksiga, mille määravad ära tema tegevuse organisatsioonilise ja juriidilise vormi eripärad, varade koostis ja kapitali struktuur.

Keerukuse alusel eristatakse lihtsaid ja keerulisi finantsriske. Lihtfinantsrisk iseloomustab finantsriski liiki, mis ei ole jagatud eraldi alaliikideks. Sellise riski näiteks on inflatsioonirisk. Kompleksne finantsrisk määratleb finantsriski tüübi, mis koosneb selle alaliikide kogumist. Kompleksse finantsriski näiteks on investeerimisrisk.

Uuritavate instrumentide kogumi põhjal jaotatakse finantsriskid järgmistesse rühmadesse:

- individuaalne finantsrisk;

- portfelli finantsrisk.

Individuaalne finantsrisk iseloomustab üksikute finantsinstrumentidega seotud koguriski. Portfelli finantsrisk iseloomustab kogu ühe funktsiooniga finantsinstrumentide kompleksi kuuluvat riski.

Aja jooksul avaldumise olemuse põhjal eristavad nad püsivat finantsriski ja ajutist finantsriski. Pidev finantsrisk on seotud püsivate tegurite toimega ja on iseloomulik kogu finantstegevuse perioodile. Ajutine finantsrisk tekib finantstehingu üksikutel etappidel ja on pidev.

Finantsriskide juhtimine põhineb teatud põhimõtetel, millest peamised on:

- Teadlikkus riski võtmisest. Teatud tüüpi tegevusega tegelev ettevõte peab mõistma töö olemust ja võtma teadlikult riske, kui loodab oma tegevusest tulu saada.

- Aktsepteeritud riskide juhitavus. Riske on vaja maandada sõltumata finantsriskide objektiivsest ja subjektiivsest iseloomust, seetõttu peaks portfellis olema vaid need riskid, mida on lihtne juhtimisprotsessi käigus neutraliseerida, mistõttu on lihtsam luua tingimusi tulude stabiilsuse tagamiseks minimaalse riskiga.

- Võetud riskide taseme võrreldavus tehtud toimingute kasumlikkuse tasemega. Võrreldes riskiastet tegevuse kasumlikkuse tasemega, saab ettevõte aktsepteerida ainult neid riske, mille mõju astet peetakse piisavaks ettevõtte oodatavale kasumlikkusele.

- Aktsepteeritud riskide taseme võrreldavus ettevõtte võimalike kahjudega. Ettevõte peab võrdlema võetud riskide taset ettevõtte kahjumiga. Kui ettevõte teeb teatud toimingut, on vaja saavutada selline tulemus, et ettevõtte rahalise kahju suurus vastaks kapitali osakaalule, mis kriitilises olukorras selle katteks säästetakse.

- Ajateguri arvestamine riskijuhtimisel. Ettevõte peaks arvestama riskijuhtimisega seotud ajamääraga, mida kauem tegevus toimub, seda suuremad on sellega seotud finantsriskid.

- Ettevõtte strateegia arvestamine riskijuhtimise protsessis. Finantsriskide juhtimise süsteem peaks põhinema üldistel kriteeriumidel ja lähenemisviisidel, mille on välja töötanud ettevõtja ise. Kui ettevõtja soovib saada oma tegevusest head tulemust, siis peab ta keskenduma ja suunama kõik oma jõupingutused teatud tüüpi riskidele, mis annavad talle maksimaalset kasu.

- Arvestades riski ülekandmise võimalust. Mitmete finantsriskide aktsepteerimine ei sobi kokku ettevõtte võimega nende negatiivseid tagajärgi maandada. Seega võivad igasuguse riskiga toimingu tegemise vajaduse ette näha majandustegevuse strateegia ja suuna nõuded.

Ettevõttes läbi vaadatud põhimõtete alusel koostatakse finantsriskide juhtimise poliitika. Selle poliitika abil töötatakse välja neutraliseerimismeetmed majandustegevuse erinevate aspektide rakendamisega seotud riskiohu ja selle negatiivsete tagajärgede kõrvaldamiseks.

Finantsriskide kogumikust saab eristada maksuriske:

- maksukontrolli riskid;

- maksukoormuse suurenemise riskid;

- kriminaalvastutusele võtmise oht.

Maksukontrolli riskid sõltuvad maksumaksja aktiivsuse tasemest seoses maksude alandamisega. Seaduskuuleka maksumaksja jaoks on maksukontrolli riskid väikesed ja toovad kaasa võimaluse maksuhalduril avastada maksuarvestuse vigu. Maksumaksja jaoks, kes astub aktiivselt samme maksude minimeerimiseks, need riskid suurenevad. Maksukoormuse tõstmise riskid kuuluvad pikaajalise iseloomuga majandusprojektidele, näiteks uutele ettevõtetele ja kinnisvarainvesteeringutele. Sellisteks riskideks on maksusoodustuste kaotamine ja maksumäärade tõstmine.

Maksumaksjad võivad kuritegude toimepanemise eest kriminaalvastutusele võtmise raames kogeda olulist rahalist kahju. Maksurevisjoni läbiviimisel on suuremate ettevõtete juhtidel võimalus sattuda kriminaalmenetluse alla 100% lähedale.

Maksuriskid on finantsjuhtimissüsteemis väga olulised, sest maksusuhted on nende tulemust määrav oluline tegur. Maksuriski all mõistetakse ohtu maksuõiguslike suhete subjektile maksustamisprotsessiga seotud rahalise kahju tekkimiseks, mistõttu maksumaksja jaoks seisneb maksukulude suurenemine varalise potentsiaali vähenemises ja võimekuse vähenemises. tulevikuprobleemide lahendamiseks. Riigi jaoks kujutab maksurisk endast eelarvetulude vähenemist maksumäärade ja maksupoliitika muutuste tagajärjel.

Maksuriski peamised tunnused on:

- on finantsriski lahutamatu osa;

- seotud majandusliku ja juriidilise teabe ebatäpsusega;

- hõlmab kõiki maksuõigussuhetes osalejaid (maksumaksjaid, maksuagendeid ja muid riigi huve esindavaid üksusi);

- on negatiivne kõigile maksuõiguslikes suhetes osalejatele.

Maksuriski juhtimine on tehnikate ja meetodite kogum, mis võimaldab ennustada ohtlike sündmuste toimumist ja rakendada tõhusaid tegevusi negatiivsete tagajärgede minimeerimiseks.

Ettevõtte maksuriskide juhtimine on eriline majandustegevuse valdkond, mis nõuab sügavaid teadmisi maksu-, haldus-, tsiviil- ja kriminaalõiguse valdkonnas, äriotsuste optimeerimise ja äritegevuse analüüsimise meetodeid.

Välja saab tuua peamised võtted maksuriski maandamiseks: riskide vältimine, riski vähendamine, riskide aktsepteerimine.

Ettevõtte finantstegevuses on riskide vältimine riskiga seotud projekti elluviimisest keeldumine ja võimaldab täielikult vältida ebakindlust. Tuleb meeles pidada, et see põhimõte eeldab täielikku kasumist loobumist. Riskide vähendamise põhimõte tähendab kahjude tõenäosuse ja mahu vähendamist. Riski võtmine tähendab, et kogu risk või osa sellest jääb ettevõtja kanda ning sellises olukorras peab ettevõtja otsustama võimalike kahjude katmise omal kulul.

Lisaks on ka teisi maksuriskide klassifikatsioone:

Ettevõtte finantstegevuses seostatakse maksudest kõrvalehoidumist ebaseadusliku tegevusega. Maksudest kõrvalehoidumise meetodid jagunevad kriminaalseteks ja mittekriminaalseteks. Maksumaksja tegevus ei ole kriminaalne, kui see on seotud maksudest kõrvalehoidmisega tsiviil- ja maksuseaduste rikkumise kaudu ning tehingute ebaõige kirjastamisega maksu- ja raamatupidamisdokumentides. Kriminaalasjasid seostatakse maksu- ja kriminaalõiguse rikkumistega.

Ettevõtte finantsriskide maandamise meetodite süsteemis on peamine roll sisemistel neutraliseerimismehhanismidel. Sisemised mehhanismid finantsriskide neutraliseerimiseks kujutavad endast meetodite süsteemi negatiivsete tagajärgede minimeerimiseks.

Sisemiste mehhanismide kasutamise eeliseks finantsriskide neutraliseerimiseks on teistest äriüksustest sõltumatute juhtimisotsuste suur alternatiivsus, üks kahest.

Sisemised neutraliseerimismehhanismid hõlmavad järgmist:

- riskide vältimine;

- riskikontsentratsiooni piiramine;

- maandamine;

- mitmekesistamine;

- ülekanderisk;

- enesekindlustus

Ettevõtte finantstegevuses iseloomustatakse riskide vältimist kui sisemist laadi strateegiliste ja taktikaliste otsuste väljatöötamist, mis välistab täielikult teatud tüüpi finantsriski.

Samuti hõlmavad sisemised neutraliseerimismehhanismid riski kontsentratsiooni piiramist. Tavaliselt rakendatakse seda mehhanismi nende tüüpide puhul, mis ületavad katastroofilise või kriitilise riskiga piirkonnas tehtavate finantstehingute vastuvõetava taseme.

Riskimaandamine on tuletisväärtpaberitega tehtavate tehingutega seotud neutraliseerimismehhanism, mis aitab tõhusalt vähendada rahalisi kahjusid.

Hajutusmehhanismi toimimispõhimõte põhineb riskide jagamisel, mis hoiab ära riskide suurenemise. Ettevõtte finantstegevuses kasutatakse hajutamismehhanismi teatud tüüpi riskide negatiivsete finantstagajärgede maandamiseks.

Finantsriskide ülekandmise mehhanism põhineb üksikute finantstehingute ülekandmisel või üleandmisel oma äripartneritele. Partneritele saadetakse just see osa riskidest, mille puhul neil on suurem võimalus finantsriskide negatiivseid tagajärgi maandada.

Ettevõte säilitab osa oma finantsressurssidest ja võimaldab tal ületada nende finantstehingute negatiivsed finantstagajärjed, mille puhul need riskid on seotud osapoolte tegevusega, see on finantsriskide enesekindlustuse mehhanism.

Praegu on maksurisk objektiivne reaalsus, millega seisab silmitsi iga majandus- ja õigussuhete subjekt. Selle riskiga kaasneb oluline finantstulemus tulu või kahjumi kujul, mida tuleb hinnata ettevõtte normaalseks toimimiseks.

Maksuriskide juhtimise süsteem peaks olema üles ehitatud asjakohaste põhimõtete alusel, töötama vastavalt kaasaegsete riskijuhtimismeetodite olemasolevatele võimalustele, tegema kõik selleks, et arendada taristut, luua tingimused tootmise normaalseks toimimiseks ja kontrollida riske kõigil tasanditel. ettevõtte finantstegevus.

Riski olemuse mõistmine aitab teil teha maksuriskide juhtimise osas õige otsuse ja valida kõige tõhusamad viisid majandusliku kahju vähendamiseks.

Maksuriskide maandamise efektiivsuse tõstmine on ettevõtte finantstegevuses oluline aspekt, kuna see võimaldab auditi tulemuste põhjal vähendada täiendavate maksude kasvu, mis võib muutuda eriti valusaks ettevõtetele, kellel on probleeme likviidsusega.

Praegu mõjutavad maksuriskid suuresti riigi kui terviku arengut ja majanduslikku turvalisust, mistõttu peab maksuhalduri töö olema kvaliteetsem, et tagada föderaal-, regionaal- ja kohaliku eelarve täitumine.

Ettevõtte finantstegevuses peaks maksuriskide juhtimise süsteem olema iseseisev süsteem.

Ettevõtte finantstegevuses eeldab maksuriskide juhtimine võimalust sihipäraselt vähendada riskide tekkimise tõenäosust ja minimeerida maksustamisprotsessiga kaasnevaid negatiivseid tagajärgi ning riskide juhtimise korralduse tulemuslikkus sõltub suuresti riskide klassifikatsioonist.

Bibliograafiline link

Zamula E.V., Kuzmicheva I.A. ETTEVÕTTE MAKSURISKID JA NENDE MINIMISEERIMISVIISID // International Journal of Applied and Fundamental Research. – 2014. – nr 8-3. – Lk 118-122;URL: https://applied-research.ru/ru/article/view?id=5762 (juurdepääsu kuupäev: 03.10.2020). Toome teie tähelepanu kirjastuse "Loodusteaduste Akadeemia" poolt välja antud ajakirjad